1. Принцип рыночной свободы

● открытость и доступность информации обо всех участниках кредитных отношений;

● законодательно прописанные процедуры учреждения, осуществления операций, создания филиалов и иных подразделений, прекращения деятельности в рамках банковской системы;

● широкое представительство разнообразных кредитно-банковских институтов и формирование равных отношений между ними.

2. Принцип подконтрольности и подзаконности. Означает, что все процессы должны происходить под контролем общества:

● законодательная база должна быть адекватна действующим экономическим условиям и отражать устремления развития общества;

● отдельные правовые акты не должны противоречить друг другу;

● нормы права должны охватывать все вопросы банковской деятельности;

● четко и ясно определён объем и условия вмешательства государства в деятельность независимых банковских институтов.

3. Принцип эффективной деятельности, предполагающий, что банковская система функционирует на условиях самоокупаемости и обеспечения средней рентабельности.

4. Принцип соответствия экономическим условиям означает, что банковская система должна максимально полно отражать нужды и потребности национальной экономики в банковском продукте.

5. Принцип постоянного совершенствования и саморазвития банковской системы отражает ее изменчивость. Банковская система развивается под воздействием меняющегося общества, при этом она активно воздействует на это общество, путем формирования широкого круга лиц, причастных к банковским операциям.

56. Сущность, виды и характеристика небанковских кредитных организаций.

Первые небанковские кредитные организаций возникли в 1992 -- 1993 гг. В это время были зарегистрированы (и до сих пор продолжают свою деятельность) НКО «Банковские информационные технологии», НКО «Международная расчетная палата», НКО «Центральная расчетная палата», НКО «Московский клиринговый центр». В то время как количество банков постепенно уменьшается, численность небанковских кредитных организаций незначительно растет, например, в 2001 г. их было 40, а в настоящее время в России действуют 46 небанковских кредитных организаций, подавляющее большинство которых представлено небанковским расчетными организациями и лишь одна организация является небанковской депозитно-кредитной организацией.

В литературе встречается мнение, что небанковские кредитные организации являются «низкорисковыми кредитными учреждениями». Сказанное справедливо для расчетных небанковских кредитных организаций, деятельность небанковских депозитно-кредитных организаций, напротив, является высокорисковой.

Небанковская кредитная организация. Данная разновидность кредитной организации, в отличие от банка, имеет право осуществлять лишь отдельные банковские операции, предусмотренные национальным банковским законодательством. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Центральным банком страны.

В РФ существует четкое разгроничение в деятельности 2х типов небанковских кредитных организаций.

1) небанковские расчетные организации (НРО)

2) небанковская депозитно – кредитная орг (НДКО).

НРО:

♦ открытие и ведение счетов юридических лиц (в том числе и корреспондентских счетов), предназначенных для организации расчетов;

♦ осуществление расчетов по поручению клиентов как по платежным документам, так и по векселям;

♦ организация расчетов по пластиковым картам;

♦ инкассация денежных средств;

♦ операции по купле-продаже иностранной валюты в безналичной форме.

НДКО:

♦ привлекать денежные средства юридических лиц во вклады (на определенный срок);

♦размещать привлеченные во вклады денежные средства юридических лиц от своего имени и за свой счет;

♦производить куплю - продажу иностранной валюты в безналичной форме (исключительно от своего имени и за свой счет);

♦ выдавать банковские гарантии;

♦проводить сделки, разрешенные к осуществлению кредитными организациями в соответствии со статьей 5 Федерального закона "О банках и банковской деятельности" (в том числе с ценными бумагами в соответствии с требованиями федеральных законов).

Ссудо-сберегательные ассоциации – это учреждения, привлекающие сберегательные вклады и размещающие их в основном в ипотечные займы.

Кредитные союзы – это организации, созданные определенным кругом учредителей близких по месту проживания или профессиональной деятельности. Например, кредитные союзы врачей, учителей, шахтеров и т.д. Цель создания кредитных союзов состоит в повышении эффективности использования денежных средств и предоставления льготных кредитов.

Общества взаимного кредита – это организации, имеющие общие стороны с кредитными союзами. Основное отличие состоит в характере участников

57. Основные и дополнительные операции банка в соответствии с законом «О банках и банковской деятельности».

В нашей стране банком называют такую кредитную организацию, которая имеет исключительное право осуществлять в совокупности ряд основных банковских операций. Именно выполнение определенного набора основных банковских операций дает возможность квалифицировать кредитную организацию как банк.

К числу основных банковских операций относят:

1) Привлечение во вклады денежных средств физических и юридических лиц (до востребования и на определенный срок);

2) Размещение привлеченных денежных средств от своего имени и за свой счет. При размещении привлеченных ресурсов банки руководствуются следующими основными принципами кредитования: возвратность, платность, срочность, обеспеченность;

3) Открытие и ведение банковских счетов физических и юридических лиц. Банки являются основными хранителями средств участников хозяйственных операций (своих клиентов);

4) Осуществление расчетов по поручению своих клиентов. Вся система безналичных расчетов в национальной экономике функционирует благодаря банкам, проводящим платежи как по поручению физ. и юр. лиц, так и на межбанковском расчетном рынке, выполняя распоряжения банков-корреспондентов;

5) Инкассационные сделки. Инкассации денежной выручки – банки собирают из касс предприятий и организаций наличные денежные средства и иные ценности и доставляют в банковские хранилища;

6) Купля-продажа иностранной валюты в наличной и безналичной формах;

7) Привлечение во вклады и размещение драгоценных металлов;

8) Выдача банковских гарантий. Содержанием этой операции является обязательство банка гарантировать исполнение клиентом взятых на себя денежных обязательств. В случае их неисполнения банк-гарант несет ответственность по возникшим долгам заемщика в тех пределах, которые были оговорены в выданной гарантии;

9) Осуществление переводов денежных средств по поручению физ. лиц без открытия банковских счетов.

Помимо перечисленных основных банковских операций, отечественным банкам предоставлено право осуществлять дополнительно целый ряд хозяйственных сделок:

1) Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме. Договор поручительства предусматривает, что банк-поручитель принимает на себя ответственность за должника перед кредитором по выполнению определенных денежных обязательств;

2) Приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) Доверительное управление денежными средствами и иным имуществом по договору с физ. и юр. лицами. Чаще такие сделки называют трастом;

4) Осуществление операций с драгоценными металлами и драгоценными камнями;

5) Предоставление в аренду физ. и юр. лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) Лизинговые операции;

7) Оказание консультационных и информационных услуг.

Российское законодательство запрещает кредитным организациям заниматься производительной, торговой и страховой деятельностью.

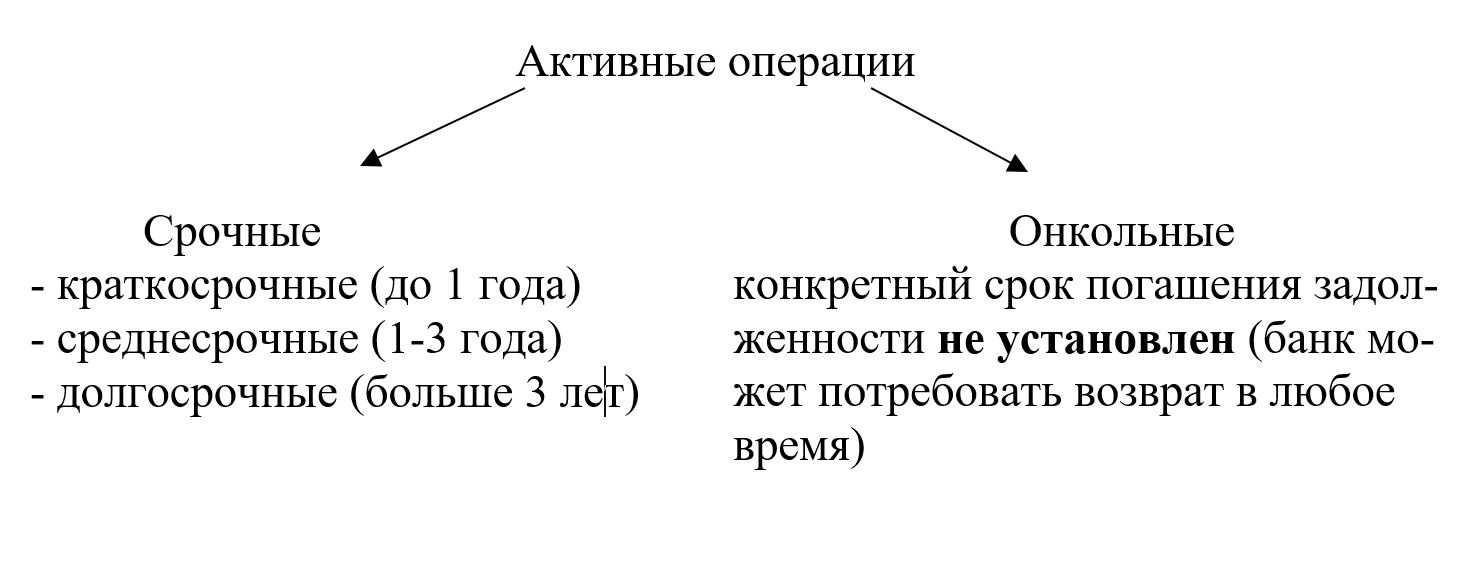

58 - Общая характеристика активных операций банка.

Виды создаваемых банков активов.

Активные операции – операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

Основные виды активных банковских операций:

- кредитные (ссудные)

- расчетные

- кассовые

- инвестиционные и фондовые

- прочие