Глава 2. Обоснование принципов и методического инструментария обеспечения и оценки динамической устойчивости системы управления инвестиционно-строительным комплексом

Обеспечение и оценка устойчивости системы управления инвестиционно-строительным комплексом на макроуровне

Планирование и реализация организационно-экономических изменений системы управления ИСК на всех уровнях должны быть основаны на понимании сущности и факторов динамической устойчивости развития.

Относительно содержания понятия устойчивости в научной среде на сегодняшний день существует большой спектр суждений, свидетельствующий, во-первых, об объеме понятия, сложности его структуры, большом количестве соподчиненных понятий, и, во-вторых, об отсутствии единого мнения относительно теоретических методологических основ устойчивости.

Математическая теория устойчивости, основанная на работах А.А. Ляпунова, определяет устойчивое состояние системы в том равновесном состоянии, когда для любого сколь угодно малого положительного числа можно будет найти такое другое положительное число, зависящее от первого, что во время возмущенного движения координаты будут по абсолютной величине не больше первого числа [201]. Соответственно, существенным признаком устойчивости можно свойство системы возвращаться в исходный или близкий к нему установившийся режим после выхода из него в результате какого-либо воздействия. Данный существенный признак нашел отражение в характеристике устойчивости строительной системы Б.В. Прыкина [271].

Существенные изменения в понимание категории устойчивости внесли работы И. Пригожина и возникновение теории катастроф. Согласно выводов синергетики, состояния устойчивости системы длятся недолго и происходят редко, однако, цель функционирования системы определяется стремлением к достижению этих состояний [235].

На сегодняшний день в рамках концепции устойчивого развития понятие устойчивости трактуется как стационарная устойчивость (равновесие) (взгляды Р.Солоу, В.И.Рощина и т.п.), устойчивое развитие (В.Б.Олейник и др.), устойчивый экономический рост (возможность воспроизводства и дальнейшего развития) (С.Г.Езерская и др.) [108,285].

На основе методологии организационно-экономических изменений системы управления ИСК нами предложено в качестве существенных признаков понятия устойчивости учитывать (на основе постулатов теории имитационного моделирования) рабочее состояние элементов системы управления ИСК и возвращение системы в близкое к исходному состояние после воздействия внешних или внутренних флуктуаций.

Система ИСК в силу своей открытости и неравновесности далека от состояния полной статической устойчивости. Однако, сохранение своей целостности, гомеостатической устойчивости является главным свойством всех систем. Экономические системы в нормальных условиях развития являются относительно устойчивыми, длительное время повышают уровень своей организации, не разрушаются [132].

Под устойчивым развитием ИСК, по нашему мнению, понимается развитие, позволяющее обеспечивать на долговременной основе стабильный рост количественных и качественных показателей деятельности структурных составляющих комплекса, не приводящий к деградационным изменениям внешней среды. Экономическая устойчивость в этом случае представляет собой способность с наименьшими потерями адаптироваться к изменению параметров внешней хозяйственной среды, адекватно реагируя на ее воздействия, а также внутренние возмущения (флуктуации).

Инвестиционно-строительный комплекс является сложной, открытой неравновесной системой с множеством взаимосвязей. Повышение размерности и сложности системы вызывает увеличение количества состояний, при которых может происходить скачок (катастрофа), и числа возможных путей развития, то есть чем более разнородны элементы системы и сложны ее связи, тем более она неустойчива, что отмечал еще А.А. Богданов. Впоследствии эта закономерность стала известна как "закон Легасова" – чем выше уровень системы, тем более она неустойчива, тем больше расходов требуется на ее поддержание [201].

Иерархию управления формированием и поддержанием устойчивого развития экономики необходимо рассматривать в следующей последовательности: первый уровень – устойчивое (стабильное) осуществление портфеля инвестиционно-строительных проектов, второй – развитие экономики организаций (предприятий), третий – отрасли, четвертый – комплекса, пятый – регионов и шестой – устойчивое (стабильное) развитие экономики страны. Каждый последующий уровень складывается под влиянием предшествующих состояний устойчивого эффективного развития экономики.

Устойчивое развитие, по Стиглицу, отражает изменение величин различных факторов, важных для будущего благосостояния. Относительно межотраслевого комплекса и его организационно-экономических изменений, основываясь на периодизации научных подходов к обоснованию жизненного цикла изменений и учитывая существенные признаки понятия устойчивости, устойчивое развитие характеризует комплексная система показателей, отражающая состояние и тенденции развития производственно-технической базы, организационную и экономическую динамику, включая, по Стиглицу, поддержание на достаточном уровне «запасов» вышеперечисленных ресурсов[99].

В общем виде структурно-функциональную модель устойчивости элементов системы ИСК предложено представить следующим образом:

![]() (2.1)

(2.1)

![]() (2.2)

(2.2)

![]() (2.3)

(2.3)

![]() где

fk(t)

– целевая функция устойчивости по

критерию k

в момент времени t;

Uteh

– технологическая устойчивость; Uek

– экономическая устойчивость; Uorg

– организационная устойчивость; Fv

– факторы внешней среды, Fvn

– факторы внутренней среды, U

–устойчивость, M

– математическое ожидание, σ – стандартное

отклонение.

где

fk(t)

– целевая функция устойчивости по

критерию k

в момент времени t;

Uteh

– технологическая устойчивость; Uek

– экономическая устойчивость; Uorg

– организационная устойчивость; Fv

– факторы внешней среды, Fvn

– факторы внутренней среды, U

–устойчивость, M

– математическое ожидание, σ – стандартное

отклонение.

Технологическая устойчивость характеризует достаточность производственно-технической базы современного ИСК для будущих поколений. Основным критерием устойчивости в данном случае считаем воспроизводство материально-технической базы, которое можно определить через скорость воспроизводства, математически - путем расчета и прогнозирования темпов изменений dUteh. Темпы воспроизводства производственно-технической базы, необходимые для обеспечения эффективного и устойчивого развития инвестиционно-строительного комплекса, зависят от экономической политики и экономических индикаторов.

Организационная устойчивость характеризует способность управляющей подсистемы направлять объект управления к заданной цели в пределах допустимых отклонений [353]. Оценить уровень организационной устойчивости хозяйственной системы можно через систему экономических индикаторов.

Экономическая устойчивость, обусловленная обострением проблемы ограниченности ресурсов, отражает, по мнению большинства ученых [89, 108, 260 и др.] способность экономической системы возвращаться к своему прежнему положению. Экономическую устойчивость необходимо рассматривать в спектре теории жизненного цикла изменений. Согласно предложенной авторами концепции жизненного цикла ОЭИ наибольшая степень динамической устойчивости реализуется на стадии «замораживания». Сегодня тезис о необходимости стадии «замораживания» вызывает сомнения: недостаток ресурсов, ослабление государственного регулирования, разукрупнение организаций, технический прогресс приводят к ускорению процессов изменений. Тем не менее, замораживание необходимо для закрепления достигнутого результата и анализа целесообразности совершенных изменений.

Поэтому следует обратить внимание на то, что под устойчивостью понимается не стабильность как отсутствие глубоких изменений, а надежность и эффективность работы системы при воздействии совокупности внешних и внутренних факторов.

Любое изменение во внешней или внутренней среде вообще, и динамика факторов экономической устойчивости в частности, многогранно в своих проявлениях и представляет собой сложную конструкцию из динамики элементов других факторов. То есть систему факторов устойчивости инвестиционно-строительного комплекса можно представить в виде системы n векторов, или матрицы размерностью n×m, где n – число возможных классификационных признаков, причем каждый фактор является функцией от нескольких производных факторов:

(2.4)

Следовательно, при представлении устойчивости в виде:

![]() (2.5)

(2.5)

необходимо проводить корреляционный анализ связи между факторами для исключения автокорреляционных зависимостей.

Экономические процессы протекают в соответствии с едиными закономерностями, а различные уровни обусловливают возникновение лишь специфических особенностей, не искажая общих тенденций развития.

В общем виде предлагаемую методологию оценки и управления устойчивостью ИСК можно представить следующим образом (рис. 2.1).

В условиях самоорганизации систем и синергетического подхода к управлению, изменяется не форма, а сама парадигма управления: управление представляется не в форме принуждения, прямого влияния на управляемую подсистему, как в кибернетике, а в форме создания условий управляемой подсистеме для эффективной самоорганизации деятельности в рамках достижения цели.

Рис. 2.1. Схема поэтапного формирования и управления устойчивостью ИСК

Вышесказанное позволяет сформулировать принцип устойчивости, постулирующий, что планирование и проведение организационно-экономических изменений должно учитывать прогнозные изменения экзогенных факторов в целях обеспечения динамической устойчивости производственно-хозяйственной подсистемы. Реализация принципа предполагает оценку устойчивости проекта, предприятия, отрасли, а также выбор оптимального метода управления реагированием на риски. Истинность принципа подтверждается оценкой тесноты связи показателей устойчивости и эффективности.

Согласимся с мнением Дж.Ю. Стиглица о том, что имеющееся подходы к оценке устойчивости развития, также как и существующие подходы к оценке устойчивости экономической системы, находящейся в состоянии реформирования или в переходном периоде (предприятия, отрасли, региона, страны), имеют те или иные недостатки. Одни подходы могут быть применены только для статических систем или систем со стабильной структурой, другие не обладают прогнозными свойствами [99].

Следовательно, возникает необходимость в разработке методики, которая способна дать более точное заключение об устойчивости и перспективах экономической системы, претерпевающей организационные или экономические трансформации.

Процесс самоорганизации системы управления ИСК, как мы отмечали выше при построении модели самоорганизации, происходит через периодические качественные изменения состояния системы, которые могут носить как устойчивый, эволюционный (медленное изменение параметров), так и революционный (бифуркационное изменение, характеризующееся сменой аттракторов) характер.

Ось времени в этом случае разделяется на три отрезка (рис. 2.2)

Cистема, под действием внешних и внутренних флуктуаций, как правило, выбирает из спектра возможных состояний тот путь дальнейшего развития, который согласуется с имманентными свойствами системы и ее имеющимся опытом развития (резонансное возбуждение согласно теории самоорганизации). Выбор состояния системы после бифуркации во многом обусловлен, согласно теории самоорганизации, наличием в системе «катализаторов», стимулирующих реализацию определенных процессов и порождающих так называемую петлю положительной обратной связи [157] дальнейшего состояния системы с предыдущим опытом. Катализаторы и предыдущие состояния (опыт, формирующий наследственность) системы притягивают ее к определенной траектории (ветви) или траекториям развития, образуя петлю положительной обратной связи [131] и эффект гистерезиса. Наличие отрицательных обратных связей способствует «отталкиванию» некоторых траекторий развития, что характеризуется внутренними флуктуациями системы. При этом как положительные, так и отрицательные обратные связи способствуют накоплению ряда свойств системы, создавая кумулятивный эффект и способствуя «запуску» усиливающегося процесса в системе под воздействием внешних флуктуаций [74]. Исходя из методологии теории самоорганизации, таким образом, подтверждается возможность предсказывать вероятность выбора системой определенного события из спектра после бифуркации, поскольку и случайные флуктуации подвержены действию вышеназванных эффектов.

Рис.

2.2. Временная ось развития системы

(составлено на основе [33])

Рис.

2.2. Временная ось развития системы

(составлено на основе [33])

Характеристика устойчивости развития системы ИСК основана на построении фазовых кривых развития системы управления ИСК. Построение фазовых кривых и фазовых портретов системы управления ИСК демонстрирует спектр альтернативных траекторий развития комплекса в каждый определенный момент времени, а также области фазового пространства в окрестности точки притяжения – аттрактора развития системы. С математической (расчетной) точки зрения аттрактор представляет множество точек в фазовом пространстве динамической системы ИСК, к которым стремятся траектории системы. Если траектория движения системы подходит достаточно близко к аттрактору, то со временем она уже не покинет окрестность аттрактора, то есть будет наблюдаться эффект притяжения к аттрактору [235]. Для определения возможных аттракторов необходимо построить эконометрическую модель поведения динамической системы (дифференциальное уравнение или систему уравнений), определить фазовый портрет и выявить возможные аттракторы. Целесообразность применения методов построения фазовых кривых обусловлена случайным характером экономической динамики ИСК.

Согласимся с мнением А.А. Мясникова о дискретном характере аттракторов экономического развития, выражающемся в наличии ограниченного числа аттракторов траектории развития системы в определенный момент, что приводит не только к возможности появления устойчивых состояний системы управления ИСК, но и к необходимости анализа существующих аттракторов в каждый определенный момент развития системы при планировании организационно-экономических изменений.

Считаем целесообразным рассматривать в качестве фазовых переменных при изучении развития ИСК показатели, характеризующие результаты функционирования ИСК в трех проекциях, согласно терминологии Н.Ю. Яськовой, – ресурсообеспечения деятельности, временной проекции, эффективности деятельности [274]. Такими переменными можно считать динамику капитальных вложений, объема СМР, ввода в действие объектов строительства, незавершенного строительства, рентабельности в строительстве. Одновременно отметим необходимость выделения четвертой ключевой проекции эффективности – качества строительно-монтажных работ, материалов и объектов строительства. Однако, вследствие отсутствия достаточного объема объективной статистической информации о качественных параметрах, в настоящее время произвести расчет не представляется возможным.

В целях выявления возможных траекторий развития системы считаем целесообразным использовать расчетно-экспертную оценку, так как ОЭИ системы управления, как правило, являются инициируемыми, в результате чего применение исключительно методов теории самоорганизации и теории катастроф не будет удовлетворять требованиям управляющей подсистемы. Применение экспертных методов способствует учету требований управляющей подсистемы по реализации инициируемых изменений.

Исходя из результатов построения и анализа фазовых кривых ИСК по скалярным временным рядам динамики капитальных вложений, объема СМР, ввода в действие объектов строительства, незавершенного строительства, рентабельности в строительстве, можно сделать вывод о нахождении системы управления ИСК на этапе фазового перехода (рис. 2.3).

Рис. 2.3. Фазовая кривая темпов прироста объема капитальных вложений

с 1970-2012гг. (предполагаемый аттрактор обозначен пунктирной линией).

Из данных рис. 2.4 видно, что в результате двух фазовых переходов под воздействием эффекта петли обратной связи и гистерезиса система вернулась на первоначальный аттрактор, соответствовавший государственному регулированию экономики.

Рис. 2.4. Фазовая кривая темпов прироста объема СМР 1970-2012гг

(предполагаемые аттракторы обозначены пунктирной линией)

Из данных рис. 2.4 видно, что в результате бифуркации система ИСК совершила фазовый переход на менее эффективный аттрактор.

Анализируя результаты построения фазовых портретов системы управления ИСК по ряду показателей (рис.2.4), можно сделать вывод о наличии максимум двух устойчивых аттракторов. Развитие ИСК характеризуется определенными отклонениями от устойчивого аттрактора, обусловленными воздействием, как правило, случайных внешних флуктуаций, однако, остается в области его притяжения. Эмпирический результат подтверждает тезис о существовании дискретных устойчивых (циклических) аттракторов развития экономических систем [131, 157]. Соотнося характеристики организационно-экономического устройства системы управления ИСК и характеристики внешних флуктуаций во время нахождения в области притяжения аттракторов, можно сделать вывод о характере устойчивых траекторий развития системы. Согласимся с мнением Ф.Т. Алескерова [8], количественно определить влияние организации управления на развитие системы трудно из-за влияния большого количества факторов и условий. Однако, согласимся также с мнением Н.Ю. Яськовой о величине влияния факторов управления на результаты функционирования системы ИСК. Данный тезис, сформулированный относительно организации управления ИСК, подтверждается тезисом о возможности влияния на траекторию движения сложных неравновесных систем, обоснованным в работе [157] С.П. Курдюмовым. Исходя из вышеизложенного, основываясь на систематизации этапов развития системы управления ИСК (проведенной нами при построении модели самоорганизации системы управления ИСК), можно сделать вывод о наличии двух основных аттракторов развития системы управления ИСК с организационной точки зрения – выявлены два устойчивых аттрактора – это аттрактор государственного регулирования (и преобладания государственной собственности соответственно) и аттрактор саморегулирования (рыночной экономики и преобладания частной собственности).

Выводы об устойчивом характере аттрактора сорегулирования ИСК подтверждаются также расчетами эффективности методов регулирования.

Весь спектр инструментов регулирования, применяемых в России, состоит из рыночного регулирования, государственного регулирования (включая систему лицензирующих и контролирующих инстанций), саморегулирования, сорегулирования и квазирегулирования. Исследование альтернативных подходов к решению конкретной проблемы позволяет, при прочих равных условиях, выбирать действительно наиболее эффективный вариант решения проблемы по ключевым критериям.

Алгоритм методики определения эффективного соотношения методов государственного регулирования и саморегулирования строительного комплекса представлен на рис. 2.5.

Рис. 2.5. Алгоритм методики определения эффективного соотношения методов государственного регулирования и саморегулирования строительного комплекса

На первом этапе проводится компаративный анализ методов регулирования строительного комплекса. Второй этап включает оценку устойчивости нормативно-технической и законодательной базы строительного комплекса. При этом отдельно исследуется собственно нормативная база, а отдельно - вопросы ее применения. Если нормативная база сама по себе адекватна, но есть проблемы в ее применении, то предлагаются меры по совершенствованию правоприменения, в частности, прямое предписание тому или иному регулирующему органу следить за применением той или иной нормы законодательства. Также проводится анализ возможности применение мер нерегулятивного характера (например, меры по распространению информации, просвещению потребителей и т.п.).

Третий этап включает расчетное обоснование эффективности альтернативных методов регулирования строительного комплекса в части формализации процедуры принятия регулирующих решений, оценки возможных альтернатив, издержек и результатов регулирования, в том числе его воздействия на различные группы потребителей и бизнеса. При использовании формализованных и транспарентных схем введения регулирования снижается вероятность появления административных барьеров, препятствующих нормальному функционированию рынка строительной продукции.

Оценку затрат на регулирование предложено осуществлять следующим образом (табл. 2.1).

Макроэкономический эффект реализации методов регулирования строительного комплекса будет выражаться в изменении темпов роста данного сектора, росте занятости, росте объема СМР и соответственно в повышении ВВП.

Оценка микроэкономического эффекта влияния государственного регулирования и саморегулирования на рынок соответствующих товаров и услуг связана с измерением различных параметров рынка. Предложенное в работе применение элементов теории трансакционных издержек позволяет оценить изменение благосостояния общества на основе минимального количества эмпирических данных: информации об изменении цены, оценки относительного изменения качества продукции, информации о годовой выручке членов организации саморегулирования по сравнению с теми же данными до введения саморегулирования.

Риски применения различных инструментов регулирования предложено определять с помощью экспертной оценки. Приведение к интегральному показателю ключевых видов риска осуществляется балльным методом.

Определение интегрального показателя эффективности реализации различных методов государственного регулирования строительного комплекса предложено проводить с использованием медианы Кемени.

На основе предложенной методики нами проведена оценка эффективного соотношения методов государственного регулирования и саморегулирования строительного комплекса Воронежской области (на примере сегмента жилищного строительства).

В результате расчета произведено сравнение мер регулирующего воздействия, предпринимаемых до введения саморегулирования в отрасли, и после становления института саморегулирования.

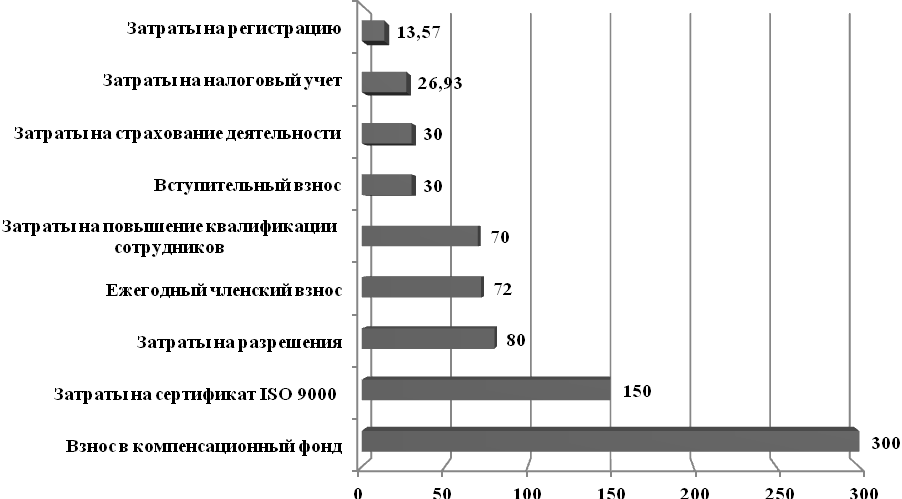

На основе анализа нами выявлена структура затрат на реализацию различных методов регулирования для предприятия сегмента жилищного строительства Воронежской области (исходные данные приведены на рис. 2.6., 2.7.).

Таблица 2.1

Оценка затрат на регулирование деятельности предприятий

строительного комплекса

Затраты на государственное регулирование |

Затраты на саморегулирование |

|

|

Zvr - затраты в связи с потерей времени руководства на разрешение вопросов в связи с выполнением обязательных требований и процедур |

Vc |

|

|

|

Zс

|

|

|

|

|

|

Zes – единовременные затраты на саморегулирование |

|

|

Zreg- затраты на регистрацию (официальные и неофициальные платежи) |

|

|

|

|

|

Нами проведена расчетно-экспертная оценка издержек на преодоление административных барьеров строительными организациями в качестве оценки затрат на государственное регулирование.

Оценка издержек саморегулирования в строительной отрасли Воронежской области проведена расчетно-экспертным методом по данным СРО и строительных предприятий Воронежской области.

В качестве аппроксимирующей оценки эффективности реализации методов государственного регулирования для строительных предприятий Воронежской области предложено использовать оценку изменения общественного благосостояния, скорректированную с учетом экспертного опроса.

Рис. 2.6. Затраты на государственное регулирование, тыс.руб.

Рис. 2.7. Затраты на саморегулирование, тыс.руб.

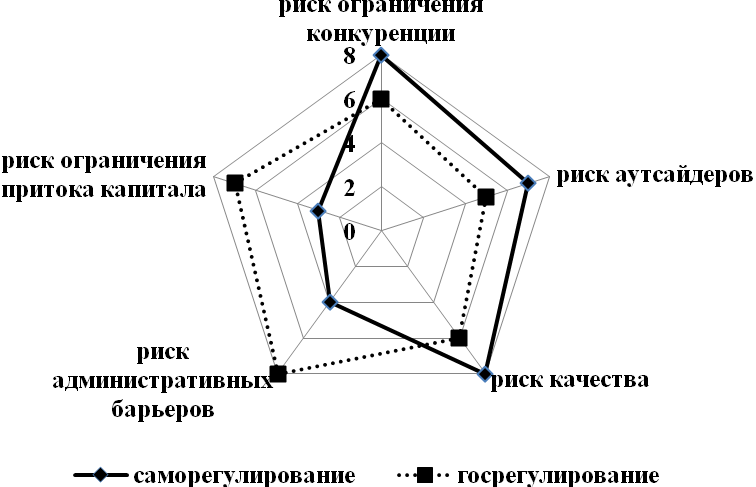

Результаты экспертной оценки степени рисков различных методов регулирования представлены на рис. 2.8.

Данные для расчета интегрального показателя эффективности методов регулирования строительного комплекса представлены в табл. 2.2.

На основании проведенных расчетов установлено, что наиболее эффективным является сочетание методов саморегулирования и государственного регулирования экономики в пропорции 1:3. То есть необходимость государственного вмешательства сохраняется при введении в строительной отрасли саморегулирования для обеспечения правовых основ организационных преобразований в отрасли, создания гарантий эффективного развития рынка в условиях ограниченной конкуренции, защиты интересов общества и предпринимателей.

Рис. 2.8 Экспертная оценка рисков при реализации различных методов регулирования предприятий строительного комплекса Воронежской области, баллы

Таблица 2.2.

Исходные данные для расчета интегрального показателя эффективности методов регулирования при несравнимых критериях

Характеристика |

Госрегулирование |

Саморегулирование |

Тенденция показателя |

Затраты, тыс.руб. |

382,59 |

949,5 |

|

Эффект |

340,92 |

-120,08 |

|

Риск (интегральный показатель) |

6,7 |

6,3 |

|

Научно обоснованное использование методов государственного регулирования строительного комплекса в сочетании с механизмами саморегулирования способствует снятию избыточных административных барьеров, формированию благоприятной рыночной среды, формированию достаточной и устойчивой нормативно-технической базы. Необходимость государственного вмешательства в деятельность отрасли создает эффективные стимулы к развитию саморегулирования как наиболее гибкого и малозатратного метода регулирования.

Эмпирически доказанные характерные для системы управления ИСК, как и для всех экономических систем, синергетические закономерности, приводят к возможности постулирования целесообразности при осуществлении инициируемых ОЭИ постепенного переключения на целевой аттрактор, характеризующегося, по Мясникову, на переходной стадии сосуществованием элементов как прежнего, так и нового путей развития.

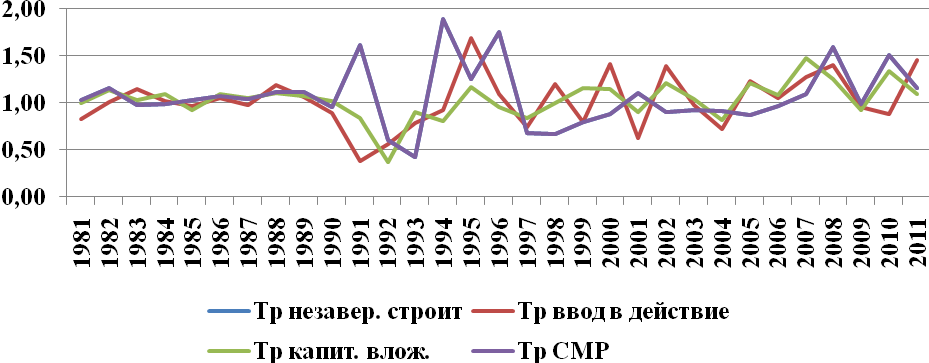

Результаты теоретических обобщений и эмпирического анализа фазовых траекторий и аттракторов развития системы управления ИСК позволяют сформулировать основной принцип резонансного управления организационно-экономическими изменениями с точки зрения государственного управления – принцип оптимальности. Для эмпирического подтверждения принципа оптимальности построены диаграммы, характеризующие динамику показателей развития системы управления ИСК (рис. 2.9)

Рис. 2.9. Темпы роста показателей развития системы управления ИСК

(в сопоставимых ценах)

Динамика показателей свидетельствует о снижении эффективности деятельности ИСК в результате резких фазовых переходов, в том числе, спровоцированных инициируемыми изменениями системы управления (как в случае с переходом к саморегулированию).

В процессе практической реализации предложенной методики определяется оптимальная структура управления с учетом закона резонансного возбуждения системы ИСК при констатации неравновесности системы и случайной природы флуктуаций, что способствует решению задачи выработки рекомендаций по стратегическому управлению ИСК. В этом случае реализуется опережающее управление, не сводимое к простому регулированию и основанное на тщательно продуманных долгосрочных программах.