Оценка закона распределения случайной величины: метод гистограмм

В

основе метода гистограмм лежит идея

об аппроксимации плотности вероятности

![]() при помощи ступенчатой функции по

следующему принципу.

при помощи ступенчатой функции по

следующему принципу.

Известно, что вероятность попадания случайной величины в заданный интервал [a, b] находится из следующего выражения:

При малой длине (a, b] функцию можно считать на этом интервале почти постоянной и можно воспользоваться следующим приближением:

![]() .

.

Тогда:

Соответственно

можно разбить область определения

случайной величины

![]() на M

непересекающихся интервалов

на M

непересекающихся интервалов

![]() и на каждом интервале аппроксимировать

плотность вероятности при помощи

выражения (1). Чем больше M

и меньше длительности интервалов

и на каждом интервале аппроксимировать

плотность вероятности при помощи

выражения (1). Чем больше M

и меньше длительности интервалов

![]() ,

тем более точной будет аппроксимация.

,

тем более точной будет аппроксимация.

По

выборке можно осуществить оценку

![]() следующим образом:

следующим образом:

где

N

– объем выборки,

![]() - k-й

элемент выборки,

- k-й

элемент выборки,

![]() - индикатор события t.

Тогда оценка плотности вероятности

будет иметь следующий вид:

- индикатор события t.

Тогда оценка плотности вероятности

будет иметь следующий вид:

Графическое изображение функции (3) называется гистограммой и имеет характерный ступенчатый вид, будет задана на интервале [a1, bM].

Стандартные решения практических вопросов, таких, как оценка области определения случайной величины, выбор числа интервалов M, границы интервалов (ai, bi], необходимых для применения выражения (3):

Число интервалов разбиения выбирать исходя из правила Стерджеса:

,

где N

– объем выборки,

,

где N

– объем выборки,

– знак округления.

– знак округления.Выбор границ области построения гистограммы:

,

,

.

Стоит, иметь в виду, что такой подход

может привести к низкой точности оценки

плотности вероятности для "тяжелохвостых"

распределений. Поэтому, если существует

подозрение о тяжелохвостости

распределения, можно провести

предварительное усечение выборки.

.

Стоит, иметь в виду, что такой подход

может привести к низкой точности оценки

плотности вероятности для "тяжелохвостых"

распределений. Поэтому, если существует

подозрение о тяжелохвостости

распределения, можно провести

предварительное усечение выборки.Для выбора интервалов (ai, bi], как правило, достаточно использовать разбиение интервала

на M

равных частей длиной

на M

равных частей длиной

.

Тогда:

.

Тогда:

,

,

.

.

Ошибку

в оценке плотности вероятности можно

количественно охарактеризовать,

посчитав средний квадрат относительного

отклонения оценки

![]() от

истинного значения

:

от

истинного значения

:

Математическое

ожидание величины eh

убывает обратно пропорционально объему

выборки N:

![]() .

.

Коэффициенты асимметрии и эксцесса; диаграммы Каллена-Фрея

Одним из способов экспресс-оценки распределения является метод диаграмм Каллена-Фрея. Согласно данному методу, по выборке оцениваются коэффициент асимметрии и коэффициент эксцесса, по которым можно приближенно определить класс распределений, к которому принадлежит выборка.

Коэффициент асимметрии количественно характеризует степень отклонения формы плотности вероятности от симметричной функции:

где

![]() — третий центральный момент,

— третий центральный момент,

![]() — среднеквадратическое отклонение.

Для симметричных распределений

— среднеквадратическое отклонение.

Для симметричных распределений

![]() .

Знак коэффициента асимметрии указывает

на перекос распределения вправо или

влево относительно математического

ожидания

.

Знак коэффициента асимметрии указывает

на перекос распределения вправо или

влево относительно математического

ожидания

Коэффициент эксцесса — это мера остроты пика распределения случайной величины:

где

![]() — четвертый центральный момент. Так,

для нормального закона распределения

случайной величины:

— четвертый центральный момент. Так,

для нормального закона распределения

случайной величины:

![]() .

Законы распределения с более острой

вершиной, чем у нормального имеют

коэффициент эксцесса более 3 и с менее

острой вершиной – менее 3. Поэтому

иногда используют нормированный

коэффициент эксцесса:

.

Законы распределения с более острой

вершиной, чем у нормального имеют

коэффициент эксцесса более 3 и с менее

острой вершиной – менее 3. Поэтому

иногда используют нормированный

коэффициент эксцесса:

![]() .

Так, если

.

Так, если

![]() пик распределения более заостренный,

нежели у нормального закона, если же

пик распределения более заостренный,

нежели у нормального закона, если же

![]() ,

то менее.

,

то менее.

Тогда, по выборке оцениваются , и .

Из курса теории вероятностей, k-й начальный момент характеризует среднее значение случайной величины, возведенной в степень k. Поэтому алгоритмом оценивания является оценка через выборочный момент:

Здесь

![]() - оценка k-го

центрального момента, N

– объем выборки,

- оценка k-го

центрального момента, N

– объем выборки,

![]() – значения элементов выборки.

– значения элементов выборки.

Зависимость дисперсии оценки от объема выборки в случае независимости ее элементов определяется следующим выражением:

![]() ,

,

где

![]() - k-й

центральный момент. Т.е. дисперсия

данной оценки убывает пропорционально

объему выборки. Соответственно

среднеквадратическое отклонение

убывает пропорционально корню из числа

элементов в выборке:

- k-й

центральный момент. Т.е. дисперсия

данной оценки убывает пропорционально

объему выборки. Соответственно

среднеквадратическое отклонение

убывает пропорционально корню из числа

элементов в выборке:

Таким образом, чем больше объем выборки, тем меньше разброс оценки относительно истинного значения момента.

По аналогии с выборочным начальным моментом можно сформулировать понятие выборочного центрального момента.

Здесь

![]() - истинное значение математического

ожидания. На практике, как правило,

прямое использование выражения (6) –

невозможно, т.к. точное значение

- истинное значение математического

ожидания. На практике, как правило,

прямое использование выражения (6) –

невозможно, т.к. точное значение

![]() – не известно. Однако величина

может быть оценена заранее, например,

при помощи выражения (1). Выражение (6)

при этом принимает вид:

– не известно. Однако величина

может быть оценена заранее, например,

при помощи выражения (1). Выражение (6)

при этом принимает вид:

,

,

которые

после подстановки в выражения (1) и (2)

дают оценки для искомых коэффициентов.

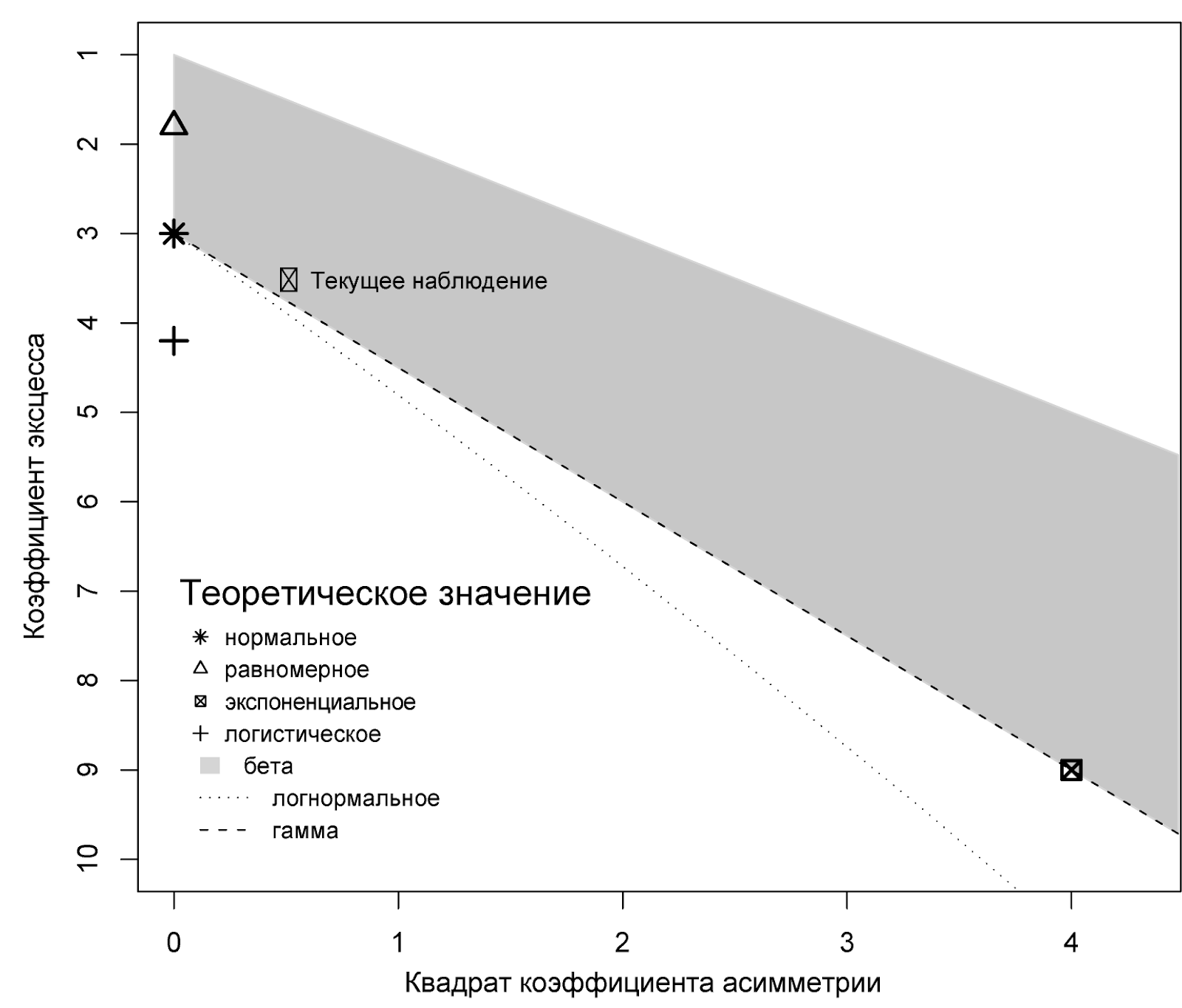

Отложив

![]() и

и

![]() на осях диаграммы Каллена-Фрея можно

приближенно оценить, к какому классу

распределений принадлежит наблюдаемая

выборка. Пример диаграммы Каллена-Фрея

приведен на рисунке 1.

на осях диаграммы Каллена-Фрея можно

приближенно оценить, к какому классу

распределений принадлежит наблюдаемая

выборка. Пример диаграммы Каллена-Фрея

приведен на рисунке 1.

Рисунок 1 – Диаграмма Каллена-Фрея