47. Валютная политика государства: понятие, инструменты, направления. Международное регулирование мировой валютно-кредитной системы.

Валют. политика РБ - совокупность эконом. мер, осуществляемых гос. органами и межгосударствеными учреждениями в сфере международных валютных и других эконом. отношений в соотв. с их текущими и стратегическими целями.

Текущая валютная политика – повседневное, опретивное регулирование текущей валютной конъюнктуры, деятельности валютного рынка.

Цель-поддержание равновесия платежного баланса,обеспечение упорядоченного функционирования механизма нац.и мир.валют.систем.

Реализуется: Министерством финн., Центральным банком, органами валют. контроля.

Формы:

дисконтная-маневрирование учет. ставкой

Центрального (Нац.банка);

девизная-в виде валют.интервенции(купля-продажа гос.органами иностр.валюты);

изменение валют.курса(девальвация,ревальвация);

изменение режима обратимости валют;

получение или предоставл.валют.кредитов и субсидий для компенсации возникающих разрывов в междунар.платежах;

Долговремен. (структурная) валют. политика-осуществление долговрем. структур. изменений в междунар. валют. механизме.

Валют. регулирование - совокуп. форм и методов организации денеж. потоков как в иностранной, так и в нац. валюте при проведении внешнеэкон. операций в целях укрепления отеч. платеж. баланса, обеспеч. стабильности валют. курса и предотвращ. оттока капитала.

Международное регулирование мировой валютно-кредитной системы все больше сосредотачивается в руках небольшого числа компактных и эффектных международных организаций.

Надзор- функция МВФ, предусматривающая его право осуществлять жесткое наблюдение за политикой стран- членов в области установления валютных курсов и связанной с ней макроэкономической политикой.

Надзор за экономической политикой осуществляется МВФ в трех основных формах:

-Двусторонние консультации

-Многосторонний

-Углубленный надзор

-Финансовая помощь

48. Валютная система и валютная политика Республики Беларусь.

ВАЛЮТНАЯ ПОЛИТИКА - это совокупность экономических мер, осуществляемых государственными органами и межгосударственными учреждениями в сфере международных валютных и других экономических отношений в соответствии с их текущими и стратегическими целями. Она является составной частью общей государственной экономической политики.

Следует различать валютную политику текущую и долговременную (структурную).

ТЕКУЩАЯ ВАЛЮТНАЯ ПОЛИТИКА представляет собой повседневное, оперативное регулирование текущей валютной конъюнктуры, деятельности валютного рынка.

Текущая валютная политика реализуется министерством финансов, Центральным банком, органами валютного контроля.

ДОЛГОВРЕМЕННАЯ (СТРУКТУРНАЯ) ВАЛЮТНАЯ ПОЛИТИКА - это осуществление долговременных структурных изменений в международном валютном механизме. Она реализуется посредством участия стран в межгосударственных переговорах и соглашениях, преимущественно в рамках Международного валютного фонда (МВФ), а также на региональном уровне. Мероприятия, осуществляемые в сфере межгосударственного валютного регулирования, трансформируют ключевые элементы международной валютной системы в новое состояние, соответствующее изменившимся мирохозяйственным отношениям.

ВАЛЮТНАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ представляет собой форму организации валютных отношений страны, сложившихся исторически и закрепленных национальным законодательством с учетом норм международного права.

49. Макроэкономическая политика в открытой экономике: цели и инструменты. Понятие внутреннего и внешнего равновесия в открытой экономике. Влияние изменения номинального валютного курса на текущий платежный и внешнеторговый баланс. Джей-кривая. Условие Маршалла-Лернера.

Внутреннее равновесие национальной экономики — состояние «полной занятости», или равенство совокупного спроса и совокупного предложения на уровне потенциального выпуска, при устойчивом минимально допустимом уровне инфляции .

Внешнее равновесие поддержание нулевого (или заданного целевого значения) сальдо платежного баланса при определенном режиме валютного курса.

Цели макроэкономической политики в открытой экономике - внутренняя сбалансированность и внешняя сбалансированность экономики .

Инструменты макроэкономической политики в открытой экономике – для регулирования совокупного спроса применяются инструменты денежно-кредитной, бюджетной, внешнеэкономической политики.

Адаптация в условиях гибких валютных курсов

Особенностью свободно колеблющегося обменного курса является то, что его колебания рассматриваются если не в качестве единственного, то по крайней мере важнейшего средства, обеспечивающего автоматическое сведение платежного баланса страны

Адаптация в условиях фиксированных валютных курсов

Совсем другой, но тоже автоматический механизм балансирования платежного баланса действует при режиме фиксированных валютных курсов.

Эффект кривой Джей. Явление запаздывания положительного воздействия снижения курса валюты страны на ее торговый баланс, вначале баланс падает, а затем растет. Предполагается, что в долгосрочном плане снижающаяся стоимость валюты сделает экспорт более конкурентоспособным, что поведет к росту его объемов, а импорт станет более дорогим, что поведет к сокращению спроса на него.

Условие Маршалла-Лернера отвечает на вопрос о том, при каком соотношении между экспортом и импортом реальная девальвация ведет к улучшению торгового баланса (росту счёта текущих операций). Получило своё название по имени двух выдающихся экономистов Альфреда Маршалла и Аббы Лернера.

В соответствии с условием Маршалла-Лернера снижение стоимости национальной валюты (девальвация) приводит к улучшению торгового баланса, если сумма абсолютных эластичностей национального спроса на импорт и иностранного спроса на национальный экспорт больше единицы:

![]()

где

![]() -

эластичность спроса по экспорту;

-

эластичность спроса по экспорту;

![]() -

эластичность спроса по импорту

-

эластичность спроса по импорту

50. Макроэкономическое равновесие при фиксированном валютном курсе. Диаграмма Т. Свона. Политика изменения расходов и политика переключения расходов. Модель Р. Манделла. Правило распределения ролей (разделения политик).

В условиях открытой экономики разница между суммой совокупных доходов, получаемых экономикой, и внутренних и внешних расходов на товары и услуги, производимые в ней, может быть весьма значительной и оказывать большое влияние на краткосрочную динамику.

Вся сумма внутренних расходов резидентов представляет собой абсорбцию внутренних расходов.

При

увеличении абсорбции растет дефицит

торгового баланса (баланса текущих

операций), и наоборот. Это означает, что

переключение спроса на потребление

иностранных товаров и услуг равносильно

увеличению чистого импорта при данном

уровне дохода и наоборот. Это зависимость

выражается диаграммой Свона,

которая является комбинацией возможных

состояний

экономики, с точки зрения внутреннего

и внешнего равновесия

состояний

экономики, с точки зрения внутреннего

и внешнего равновесия

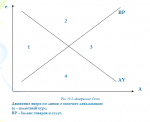

Линия АY отражает все множество сочетаний величины абсорбции и валютного курса, соответствующее определенному уровню ВВП.

Линия ВР соответствует всему множеству возможных сочетаний валютного курса и внутренней абсорбции, при которых сальдо торгового баланса равно нулю.

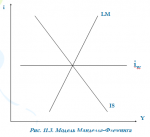

Модель Манделла-Флеминга, или модель малой открытой экономики (МОЭ), представляет собой развитие модели IS-LM применительно к экономике, которая является достаточно «малой», для того чтобы оказывать какое-либо существенное влияние на мировой финансовый рынок, и «открытой» в том смысле, что капитал движется достаточно свободно.

Существенных отличий от модели IS – LM несколько. Во-первых, ставка процента является неизменной и равна мировой.

+ Во-вторых,

положение линии IS зависит от уровня

валютного курса. Повышение валютного

курса приводит к сдвигу линии IS влево,

и наоборот.

Во-вторых,

положение линии IS зависит от уровня

валютного курса. Повышение валютного

курса приводит к сдвигу линии IS влево,

и наоборот.

Манделла-Флеминга часто представляется не в системе координат «уровень дохода – ставка процента», а в системе «доход – валютный курс». Линия LM на является вертикальной потому, что внутренняя процентная ставка совпадает с мировой. Линия IS наклонна потому, что при снижении обменного курса возрастает чистый экспорт, а, следовательно и уровень дохода (Y), и наоборот.

51. Макроэкономическое равновесие при плавающем валютном курсе. Денежно-кредитная и бюджетно-налоговая политика при плавающем валютном курсе и разной степени международной мобильности капитала. Последствия внешнеторговой политики при плавающем курсе.

Когда обменные курсы свободно плавают, нет необходимости иметь резервы, поскольку Национальный банк не пытается вмешиваться на валютных рынках. Национальный (Центральный) банк не несет обязательств по обеспечению иностранной валютой тех, кто хочет купить иностранные товары или иностранные финансовые активы.

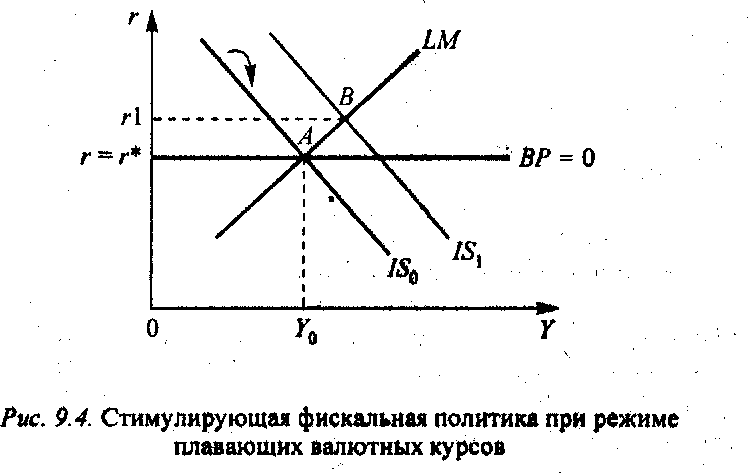

Фискальная политика. Рост государственных расходов, финансируемый с помощью займов сдвигает кривую IS от IS0 до IS1,, повышая ставку процента до rl. Происходящий в результате этого приток капитала приведет к росту реального валютного курса. Спрос на внутренне произведенные товары упадет, так как импорт становится дешевле, а экспорт дороже, т.е. происходит потеря конкурентоспособности. Механизм, который обеспечивает снижение ставки процента - сокращение совокупного спроса, Вывод: фискальная политика совершенно не эффективна, когда обменные курсы свободно плавают и капитал мобилен.

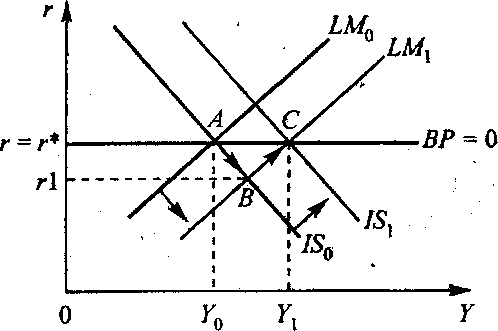

Монетарная политика. В случае монетарной экспансии кривая LM сдвигается вправо от LM0 до LMX, понижая ставку процента до rl . Фактически это повысит конкурентоспособность национальных товаров. Обусловленный этим приток капитала приведет к обесценению валюты. Чистый эффект монетарной экспансии - дефицит счета движения капитала и торговый излишек в результате снижения реального обменного курса. Вывод: монетарная политика достаточно эффективна в открытой экономике с плавающими обменными курсами.

Денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной с точки зрения воздействия на основные макроэкономические показатели, поскольку любые целенаправленные изменения объема денежной массы затем компенсируются в ходе интервенций Центрального банка на валютном рынке (при условии, что не проводится политика стерилизации).

При плавающем обменном курсе для устранения дефицита платежного баланса курс национальной валюты должен понизиться.

Итак, при плавающем валютном курсе денежно-кредитная политика становится эффективной с точки зрения воздействия на доход, а наличие международной мобильности капитала способствует повышению ее эффективности. Кроме того, что увеличение денежной массы способствует росту инвестиций и других компонентов внутреннего спроса, чувствительных к снижению процентных ставок, стимулирующая денежно-кредитная политика также поощряет и внешний спрос, а следовательно, экспорт в результате снижения стоимости национальной валюты. Обесценение валюты усиливается из-за понизившихся процентных ставок, оттока капитала и возрастания дефицита платежного баланса, что создает еще более благоприятные условия для роста чистого экспорта и совокупного дохода.

Результаты стимулирующей денежно-кредитной политики при высокой мобильности капитала. Как и в случае с низкой мобильностью капитала, рост денежной массы приводит к росту совокупного спроса, понижая процентную ставку и способствуя тем самым росту инвестиций и увеличению дохода до Y. Однако теперь в ответ на такое же снижение процентной ставки возникает гораздо больший отток капитала и, следовательно, платежный баланс сводится с большим дефицитом.

Таким образом, высокая мобильность капитала способствует повышению эффективности денежно-кредитной политики. Доход значительно возрастает, что является результатом как прироста денежной массы, так и увеличения чистого экспорта вследствие снижения курса национальной валюты.

В условиях высокой мобильности капитала масштабы его притока и, соответственно, размеры активного сальдо счета капитала более чем достаточны для компенсации отрицательного сальдо торгового баланса, возникшего из-за роста дохода.

Режим плавающего валютного курса при низкой мобильности капитала делает внешнеторговую политику неэффективной с макроэкономической точки зрения, поскольку прирост чистого экспорта вследствие протекционистских мер государства полностью компенсируется его последующим сокращением в результате повышения курса национальной валюты.

52. Использование модели IS-LM-BP для анализа последствий внешних и внутренних шоков в открытой экономике. Последствия внешнеторговых шоков при плавающей и фиксированном валютном курсе. Последствие внешних шоков, связанных с международным движением капитала.

Модель IS–LM–BP может быть использована для объяснения механизма адаптации открытой экономики к экзогенным шокам - таким изменениям в международной экономике, которые не зависят от экономической политики данной страны. Экзогенные шоки могут происходить из реального, денежного, бюджетного и внешнего секторов как своей, так и зарубежных стран.

Шок от зарубежных цен – корректировка в открытой экономике, происходящая в результате резкого изменения пропорций между национальными и международными ценами из-за роста или падения последних. Шок от внутренних цен – корректировка в открытой экономике, происходящая в результате резкого изменения пропорций между международными и национальными ценами из-за роста или падения последних.

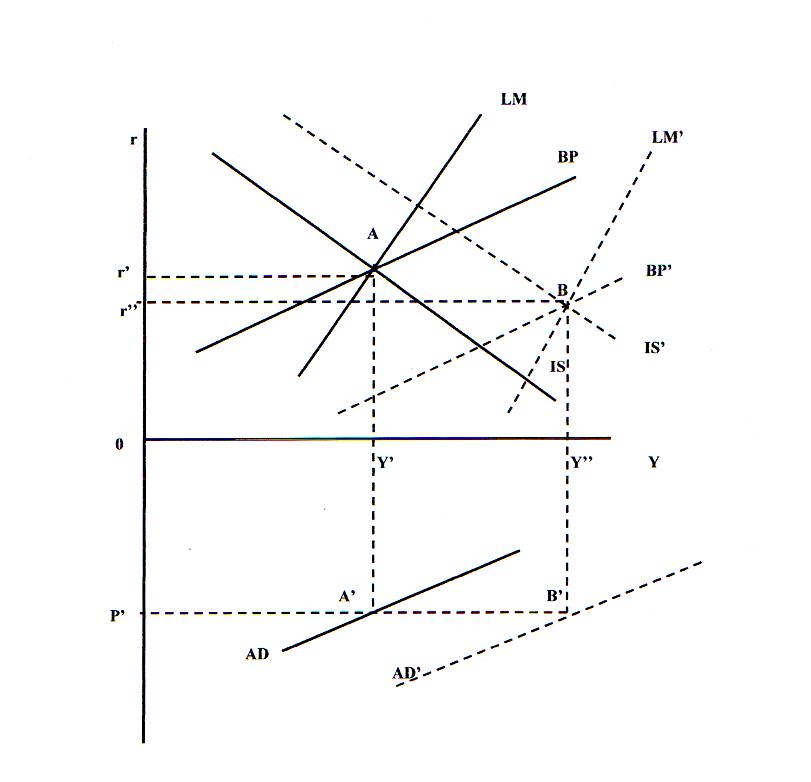

При плавающем валютном курсе ситуация иная. В результате перемещения IS кривой на уровень IS’ в точке В, находящейся справа от ВР кривой, появляется потенциальная возможность возникновения положительного сальдо платежного баланса. В результате курс национальной валюты начинает расти. Это сокращает экспорт и увеличивает импорт, т.е. возникает тенденция противоположная изначальной. Как следствие и IS’ и BP’ кривые сдвигаются на изначальный уровень, а макроэкономическое равновесие возвращается в точку А. Воздействия на спрос в данном случаи не происходит, так как кривая совокупного спроса AD, было переместившаяся на уровень AD’, также возвращается в свое начальное положение.

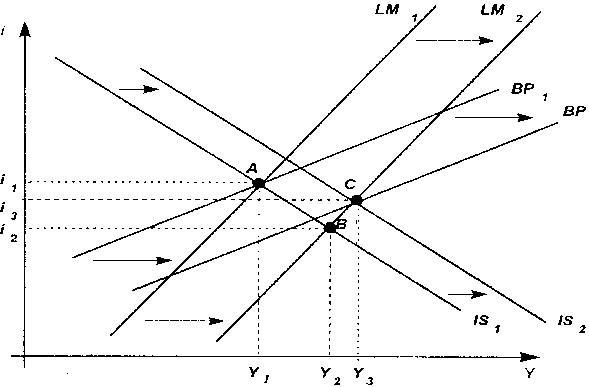

Другим весьма распространенным шоком, происходящим из реального сектора, только теперь уже своей страны, является сдвиг вкусов и предпочтений потребителей в пользу национальных товаров. В этой ситуации IS кривая сдвинется вправо, ибо импорт сократится и ВР кривая также уйдет вправо. При фиксированном валютном курсе это породит положительное сальдо платежного баланса, рост предложения денег, что сдвинет LM кривую также вправо. Автоматическая корректировка закончится тогда, когда все три сектора придут в одновременное равновесие при более высоком уровне доходов и спроса.

При плавающем режиме валютного курса потенциально возможное положительное сальдо платежного баланса приведет к росту курса национальной валюты. Расходы переключатся с иностранных на национальные товары, спрос на национальную валюту вырастет. По мере роста ее курса обе кривые – IS и BP- начнут двигаться назад влево к своему изначальному положению, и автоматическая корректировка закончится на том же уровне, на котором она началась до сдвига во вкусах и предпочтениях внутри страны. Краткосрочный всплеск совокупного спроса довольно быстро исчерпает себя.

Шок, заключающийся в резком росте мировых процентных ставок, приведет к росту оттока краткосрочного капитала из данной страны, в результате чего при фиксированном валютном курсе возникнет дефицит платежного баланса, ВР кривая сдвинется влево. ЦБ, продавая валюту из резервов для поддержания курса, сократит предложение национальной валюты, что сдвинет LM кривую также влево. Произойдет падение уровня совокупного спроса в результате роста процентных ставок за рубежом.

При плавающем валютном курсе дефицита платежного баланса не возникает. Появляется лишь потенциальная возможность его возникновения, а курс автоматически увеличит дисбаланс. Обесценивание курса национальной валюты приводит к росту экспорта и сокращению импорта, что двигает обе IS и ВР кривые вправо, оставляя LM кривую на месте. Совокупный спрос увеличивается при постоянном уровне цен, что выразится в смещении кривой AD вправо.

Другой типичный экзогенный шок может происходить из денежного сектора своей страны. Если инвестиции будут переориентированы на местный рынок, сократится отток краткосрочного капитала за рубеж. ВР кривая сдвинется вправо, создав положительное сальдо платежного баланса при фиксированном валютном курсе и потенциальную возможность возникновения такого сальдо при плавающем курсе. В первом случаи LM кривая сдвинется вправо, что стимулирует экономический рост, соответственно рост совокупного спроса. Во втором случае рост курса национальной валюты ухудшит текущий баланс, что сдвинет ВР и IS кривые влево. Это будет означать падение доходов и сокращение совокупного спроса.

Таким образом, влияние экзогенных шоков на совокупный спрос зависит от характера валютного курса, существующего в данной стране. При плавающем валютном курсе, в отличии от фиксированного, шоки, приводящие к изменению размеров национального экспорта, не оказывают влияния на совокупный спрос. Шоки, приводящие к изменению в масштабах движения капитала, оказывают влияние на совокупный спрос при любом режиме валютного курса.