2. Налоговая система рф и ее эффект

Налоги – это обязательные платежи в бюджет, взимаемые государством с физических и юридических лиц.

Налоги выполняют две основные функции:

1) фискальная, направленная на мобилизацию налогов и сборов для формирования государственных расходов с целью оказания общественных благ;

2) регулирующая, направленная на перераспределение созданного национального дохода.

Налоговая или фискальная политика представляет комплекс совокупных инструментов, направленных на формирование доходной части государственного бюджета. Это, по сути, налоговая система, которая представлена следующими элементами

1. Способы определения налогооблагаемой базы.

2. Налоговые ставки.

3. Налоговые льготы.

4. Способы взимания и распределения налогов.

В практике большинства стран мира получили развитие три способа взимания налогов: «кадастровый», «у источника», «по декларации».

Кадастры – это свод сведений каких-либо объектов (земли, месторождений, жилых домов и др.), их оценка и средняя доходность. Налог «у источника» взимается до получения дохода налогоплательщиком. Способ взимания налогов «по декларации» предполагает заполнение декларации о совокупном годовом доходе и представление ее в налоговые органы.

В РФ действует более 50 видов налогов. Большинство из них можно определить в одну из 3 основных групп: прогрессивные, пропорциональные и регрессивные. Прогрессивные означают, что с высоких доходов налог взимается больше как процент. Пропорциональный свидетельствует о неизменности налога при изменении величины дохода (1 % в пенсионный фонд при любой величине дохода). Регрессивный налог – это низкий налог на высокие доходы и наоборот. Пример – налог на продажи.

Таблица 6

Виды налогов

|

По способу платежа: | |||

|

Прямые – налог на доходы физических лиц, земельный налог, налог на прибыль организаций, налог на имущество организаций. |

Косвенные – налог на добавленную стоимость, акцизы, государственные пошлины. | ||

|

По масштабу изъятия: | |||

|

Основные – налог на доходы физических лиц, налог на добавленную стоимость, налог на прибыль организаций |

Дополнительные – налог на имущество организаций, транспортный налог, госпошлины. | ||

|

По использованию: | |||

|

Общие – поступают в государственной бюджет |

Специальные – имеют специальное назначение (налоги на ГСМ поступают в дорожные фонды и предназначены для строительства и реконструкции дорог) | ||

|

В зависимости от того, в распоряжение какого органа поступает налог: | |||

|

Федеральные налоги – налог на прибыль организаций, НДС, налог на доходы физических лиц, государственные пошлины, таможенные пошлины и др. |

Региональные налоги – налог на имущество организаций, транспортный налог и др. |

Местные налоги – налог на имущество физических лиц, земельный налог и др. | |

Принципы построения налоговой системы были разработаны представителями классической школы А. Смитом и Д. Рикардо. В частности А. Смит в работе «Исследование о природе и причине богатства народов» (1776 год) сформулировал 4 основных принципа, суть которых заключается в следующем.

1. Каждый должен платить налог, который необходимо точно определить. Простота и доступность для расчета налога.

2. Уплата налога по возможностям, т. е. равенство для равных неравенство для неравных. При больших доходах должны быть большие и налоги и наоборот.

3. Удобство уплаты налога по времени и соответствующим способом.

4. Налог должен быть гибким и построен таким образом, чтобы сочетались экономические интересы государства и налогоплательщика.

Эти принципы в последующем были дополнены с учетом изменений в мировой экономике. Налогообложение доходов должно иметь только однократный характер, множественность объектов налогообложения, стабильность налогового законодательства, эффективность налоговой системы.

Действующая налоговая система в РФ была введена в 1991 г. Законом «Об основах налоговой системы в РФ» и в последующем дополнялась и уточнялась. Позже был принят Налоговый Кодекс РФ. В Законе указаны основные принципы налогообложения, состав налогов и налоговая ответственность.

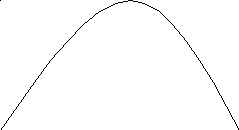

Налоговая система должна быть построена таким образом, чтобы она максимально обеспечивала поступления финансовых ресурсов в бюджет, а с другой не гасила деловую активность экономических агентов – домохозяйств и фирм. Это правило налогообложения – определение оптимальных ставок налога было обосновано американским экономистом А. Лаффером.

Т

А

Та

кривая Лаффера

В Тв

r

ra

= 50 % rв 0

Рис. 19. Кривая Лаффера.

Точка А свидетельствует о максимальном поступлении налогов в бюджет, а ra = 50 % - оптимальная ставка налога. При колебаниях налоговой ставки поступления в бюджет в конечном итоге уменьшатся, поскольку при ставках выше 50 % подрываются стимулы к трудовой и предпринимательской деятельности, часть товаропроизводителей уйдут в «теневую» экономику, если они ниже 50 % - сокращаются поступления налогов в бюджет.

Исследования А. Лаффера показали, что оптимальная ставка налогов должна устанавливаться с учетом национальных, культурных и психологических факторов. Если она устанавливается для производителей более 35-40 % добавленной стоимости, то это гасит их инвестиционную деятельность, направленную на накопление капитала и расширение производства. В результате предприниматели попадают в так называемую налоговую ловушку.

При сокращении ставок в краткосрочном периоде уменьшаются поступления в бюджет, но в долгосрочном периоде в результате того, что увеличивается база налогообложения, растут доходы госбюджета.

Функционирование финансовой системы, преследующее определеннные цели есть финансовая политика. Если регулирование экономики осуществляется на основе доходов и расходов общества и налогов, то такое направление финансовой политики, осуществляемой при помощи финансовых средств, есть фискальная политика. Регулирование бюджетных процессов – это бюджетная политика (бюджетирование). Бюджетная стратегия основывается на следующих принципах:

1) превращение федерального бюджета в эффективный инструмент макроэкономического регулирования;

2) обеспечение долгосрочной сбалансированности бюджета;

3) дальнейшее удлинение горизонта бюджетного планирования;

4) обеспечение исполнения расходных обязательств;

5) проведение анализа эффективности всех расходов бюджетов;

6) переход на современные принципы осуществления государственных капитальных вложений;

7) применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых услуг и повышению эффективности бюджетных расходов;

8) повышение качества финансового менеджмента в бюджетном секторе;

9) определение стратегии дальнейшей реализации пенсионной реформы;

10) содействие опережающему социально-экономическому развитию Дальнего Востока и Забайкалья.