Критерий Гермейера оптимальности чистых стратегий

При использовании этого критерия исходная платёжная матрица заменяется матрицей Гермейера. Каждый элемент матрицы мы домножаем на соответствующую вероятность j состояния природы.

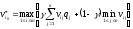

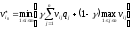

для матрицы

выигрышей,

для матрицы

выигрышей,

для матрицы

потерь.

для матрицы

потерь.

Критерий Гермейера применяют игроки не склонные к риску, т.к. каждая стратегия оценивается с точки зрения min по гарантиров. результата.

Состояние природы образует минимум а затем игрок выбирает стратегию которая принесёт ему максимальный результат. Т.е. он защищает себя.

Пример.

Исходная матрица

|

|

|

|

|

|

|

9 |

4 |

1 |

|

|

7 |

1 |

8 |

|

|

11 |

3 |

7 |

Далее умножаем каждый элемент в столбце на соответствующий коэффициент q. Получим следующую таблицу :

|

|

|

|

|

VGi в. |

VGi п. |

|

|

3,6 |

0,8 |

0,1 |

0,1 |

3,6 |

|

|

2,8 |

0,2 |

0,8 |

0,2 |

2,8 |

|

|

4,4 |

0,6 |

0,7 |

0,6 |

4,4 |

В столбце VGi в. Находим миним. Элементы по строкам , а в столбце VGi п. находим макс. Элементы.

Далее находим VGi в (maxmin) , и VGi п. (minmax)

Получаем следующий ответ : S*=S3 , V*=0,6 - выигрыш

S*=S2 , V*=2,8 - потеря

Критерий Ходжа – Лемана оптимальности чистых стратегий относительно выигрышей.

матрица

выигрышей

матрица

выигрышей

матрица

потерь

матрица

потерь

y- параметр отражающий степень доверия ЛПР к оценкам вероятностей состояния природы.

y

[0,1]

[0,1]

Чем выше у, тем выше доверие игрока А к оценкам вероятности. А следовательно от того как У зависит доминирует первое слагаемое или второе.

Критерий Ходжа-Лемана

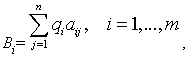

1) Предположим, что матрицей выигрышей игрока А является матрица А.

2) Известны вероятности qi=p(Пj), j=1,…,n, состояний природы Пj, j=1,…,n, удовлетворяющие условию (1).

Таким образом, игроку А надлежит принимать решение в условиях риска.

3) Пусть l=2,

|

|

(11) |

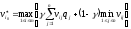

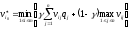

показатель эффективности стратегии Аi по критерию Вальда,

|

|

(12) |

показатель эффективности стратегии Аi по критерию Байеса.

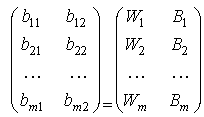

Матрица В примет вид

|

В= |

|

т.е. bi1=Wi, bi2=Bi, i=1,…,m.

4) Коэффициенты l1, l2 выбираются следующим образом:

|

l1=1-l, l2=l, где lÎ[0, 1]. |

(13) |

Очевидно, что эти коэффициенты удовлетворяют условию (2).

5) По формуле (3), с учетом (11), (12), и (13), показатель эффективности стратегии Аi по критерию Ходжа-Лемана равен:

|

Gi=libi1+l2bi2=(1-l)Wi+lBi=(1-l)aij+l qiaj i=1,…,m. |

(14) |

|

|

|

В правой части формулы (14) коэффициент lÎ[0, 1] есть количественный показатель степени доверия игрока А данному распределению вероятностей qi=p(Пj), j=1,…,n, состояний природы Пj, j=1,…,n, а коэффициент (1-l) характеризует количественно степень пессимизма игрока А. Чем больше доверия игрока А данному распределению вероятностей состояний природы, тем меньше пессимизма и наоборот.

6) Цену игры по критерию Ходжа-Лемана находим по формуле (4):

![]()

7) Оптимальной стратегией по критерию Ходжа-Лемана является стратегия Аk с наибольшим показателем эффективности:

Gk=G.

Отметим, что критерий Ходжа-Лемана является как-бы промежуточным критерием между критериями Байеса и Вальда. При l=1, из (14) имеем:Gi=Bi и потому критерий Ходжа-Лемана превращается в критерий Байеса. А при l=0, из (14): Gi=Wi и, следовательно, из критерия Ходжа-Лемана получаем критерий Вальда.

Пример.

Исходная матрица

|

|

q=0,4 П1 |

q=0,3 П2 |

q=0,1 П3 |

q=0,2 П4 |

|

S1 |

6 |

3 |

4 |

5 |

|

S2 |

4 |

3 |

6 |

5 |

Далее используя формулы –

матрица

выигрышей

матрица

выигрышей

матрица

потерь

матрица

потерь

каждый элемент в столбце на соответствующий коэффициент q. Получим следующую таблицу :

|

Vi1*q1 |

Vi2*q2 |

Vi3*q3 |

Vi4*q4 |

| |

|

2,4 |

0,9 |

0,8 |

0,5 |

4,6 | |

|

1,6 |

0,9 |

1,2 |

0,5 |

4,2 |

Принимая

=0,6

=0,6

Получим итоговые данные, для выйгрыша выберем макс. Элемент, для потерь – мин.

|

HL(выйгрыш) |

HL (потеря) |

|

4,02 |

5,22 |

|

3,66 |

4,86 |

Получаем следующий ответ : S*=S1 , V*=4,02 - выигрыш

S*=S2 , V*=4,86 - потеря