-

Двойная система управления проектами.

Введение двойного бюджета – одно из условий обеспечения сбалансированного подхода к оперативной и стратегической деятельности.

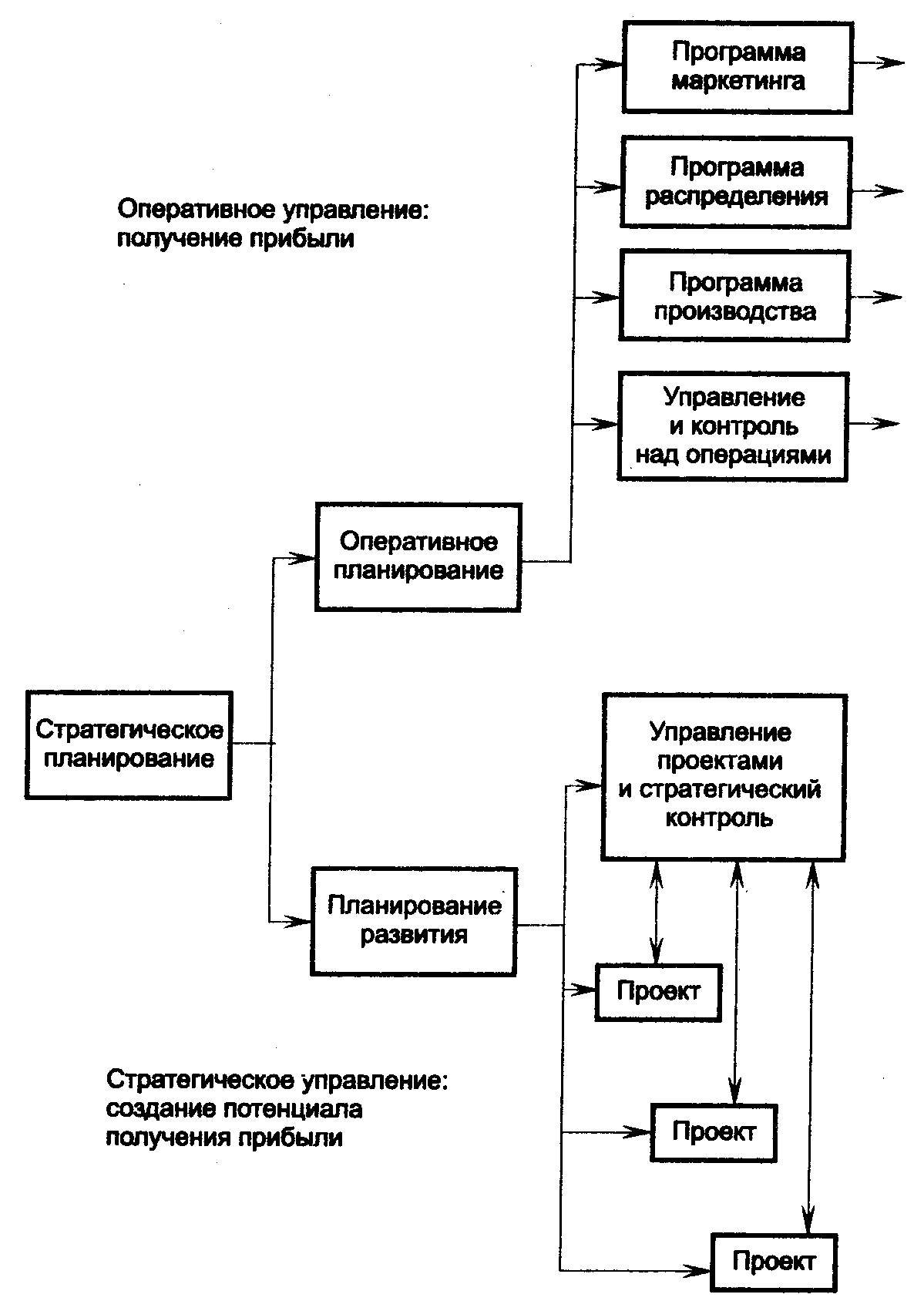

В процессе стратегического планирования возникают два набора целей и задач: оперативный — получение прибыли в краткосрочном периоде и стратегический — создание потенциала прибыли. Как показано на рисунке 7.5, в двойной системе эти наборы целей, задач и стратегий используются для построения планов действий и вспомогательных бюджетов. Задачи, относящиеся к получению прибыли, становятся оперативными планами, а относящиеся к будущему потенциалу прибыли — планами развития.

Оперативный план представляет собой набор программ и бюджетов, подготовленных для каждого подразделения, занимающегося оперативной деятельностью - отдела маркетинга, производственного отдела и т. д. Отличительной характеристикой этих программ/бюджетов является то, что все они имеют один и тот же повторяющийся временной горизонт, обычно — пять лет. Программа производства на ближайший год разрабатывается детально, а следующие 3-4 года описываются менее подробно.

План развития содержит в себе проекты, имеющие пять основных отличий от программ.

1. Они имеют различные временные горизонты и различную продолжительность.

2. Как показано на рисунке 7.5, они начинают реализовываться не одновременно, а распределяются на протяжении планового периода.

3. Проекты сфокусированы на проблемах, а не подразделениях, и, как правило, рассчитаны на участие всех функциональных отделов (производственного, исследовательского, маркетинга, финансов и т.д.).

4. Проекты реализуются, когда в этом есть необходимость, и закрываются после достижения поставленной в них стратегической цели.

5. Самое главное — контроль над стратегическими проектами должен быть совершенно иным, чем над оперативными программами.

Рисунок 7.5 – Двойная система управления проектами

Как видно из рисунка 7.5, в двойной системе создаются два различных центра обязанностей линейных менеджеров.

Реализация планов осуществляется подразделениями различных типов. Оперативными планами занимаются функциональные подразделения, а проектами — так называемые группы управления.

Группа управления проектами состоит из экспертов по видам деятельности и технологиям предприятия, занимающихся стратегическим развитием. В некоторых случаях специалисты «заимствуются» из функциональных подразделений, однако обычно они являются постоянными членами группы.

При работе над проектом эксперты присоединяются к соответствующей команде и работают вместе с ней. По окончании работы они возвращаются в свою группу, на постоянное рабочее место. Таким образом, организационная структура управления проектами непостоянна, обычно люди приходят в нее на время. Такой тип предприятия получил название проектно-матричной структуры.

-

Формирование бюджета для реализации стратегии

Одной из основных задач по реализации стратегии является нахождение и использование источника финансирования еще на этапе разработки стратегии. В процессе планирования и реализации необходимо эффективно использовать ресурсы, обеспечивающие реализацию целей предприятия. Для выполнения этой задачи в процессе планирования рассчитывается бюджет предприятия на определенный период или для выполнения проекта. Расчеты бюджетов также используются для распределения средств между сферами бизнеса в портфеле.

Бюджет представляет собой метод распределения ресурсов, выраженных в количественной форме, предназначенных для достижения целей предприятия. Бюджеты выражаются в расчетах и сметах затрат. Расчет бюджета происходит в 4 этапа.

Этапы составления бюджета:

-

Выработка целей предприятия и прогнозирование объема реализации продукции или услуг.

-

Подготовка подразделениями предприятия смет затрат по всем ресурсам – материально-техническим, финансовым, кадровым и т.д. для реализации целей на определенный период или для определенного проекта.

-

Анализ и проверка соответствия смет затрат целям предприятия или проектам. На этом этапе распределяются ресурсы внутри предприятия по функциональным подразделениям.

-

Подготовка итоговых бюджетов с постатейным учетом ресурсов и использованием фондов, определение достаточности использованных ресурсов целям предприятия и утверждение бюджетов по сферам бизнеса и проектам на определенный период.

Пример расчета бюджета на год по кварталам приведен в таблице 7.1.

Таблица 7.1

|

I квартал |

II квартал |

III квартал |

IV квартал |

Год |

|||||

|

Расход |

Доход |

Расход |

Доход |

Расход |

Доход |

Расход |

Доход |

Расход |

Доход |

|

1. Материалы и покупные комплектующие изделия 2. Фонд оплаты труда 3. Отчисления на социальные мероприятия 4. Работы сторонних организаций 5. Общезаводские расходы 6. Операционные расходы |

1. Реализация продукции по различным сферам бизнеса 2. Реализация услуг 3. Реализация основных фондов 4. Реализация ценных бумаг

|

|

|

|

|

|

|

|

|