Лекція 4. Управління фінансовими ризиками банку

(4 год.)

Види фінансових ризиків і зміст управління ними.

Економічний зміст і чинники виникнення кредитних ризиків банку (СРС № 8 − 2 год).

Оцінка та методи управління кредитним ризиком банку (СРС № 8 − 4 год).

Фактори якості управління кредитним ризиком банку.

Ефективність управління кредитним портфелем банку.

Поняття та оцінка ризику ліквідності. Аналіз розривів ліквідності (СРС № 9 – 2 год).

Управління ризиком ліквідності, відсотковим, валютним ризиком за допомогою методів структурного балансування.

Управління гепом, валютною позицією, розривом ліквідності. Імунізація балансу банку (СРС № 10 – 2 год).

Управління інвестиційними ризиками банку: традиційна та нетрадиційна (сучасна) портфельна теорія (СРС № 11 – 2 год).

Ризики інвестиційного портфеля і диверсифікація.

Ефективність управління інвестиційним портфелем банку.

Ключові слова: фінансові ризики, управління фінансовими ризиками, чинники виникнення кредитних ризиків банку, ефективність управління кредитним портфелем банку, ризик ліквідності, розрив ліквідності, відсотковий ризик, валютний ризик, методи структурного балансування, геп, валютна позиція, імунізація балансу банку, інвестиційні ризики банку, традиційна та нетрадиційна (сучасна) портфельна теорія, диверсифікація, ефективність управління інвестиційним портфелем, модель Шарпа, оптимізація, модель САРМ.

Види фінансових ризиків і зміст управління ними.

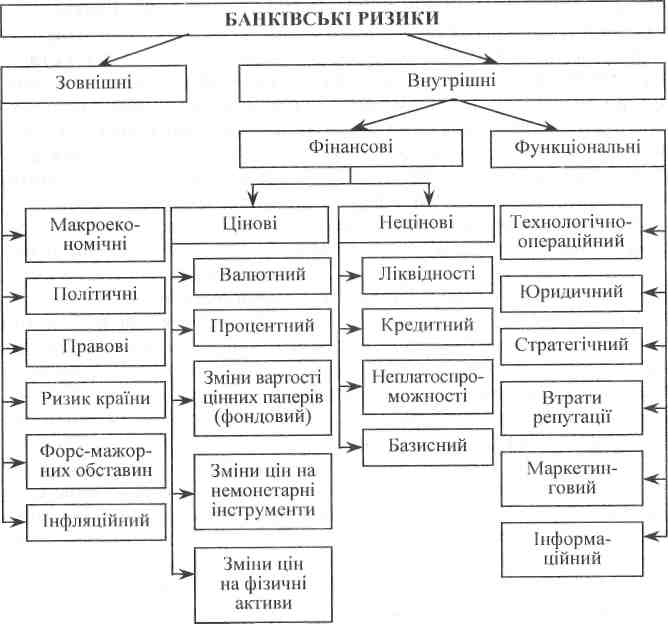

За сферою виникнення внутрішні ризики поділяються на фінансові та функціональні.

Фінансові ризики визначаються ймовірністю грошових втрат і пов'язуються з непередбаченими змінами в обсягах, дохідності, вартості та структурі активів і пасивів. До фінансових ризиків належать валютний, кредитний, ринковий, ризик ліквідності, ризик зміни процентних ставок. Вони утворюють найчисленнішу групу банківських ризиків (рис. 1.3).

У свою чергу, фінансові ризики поділяються на цінові та нецінові.

Цінові ризики пов'язані з можливою зміною дохідності чи вартості активів і зобов'язань банку внаслідок зміни ринкових цін на фінансові та фізичні активи, що перебувають на балансі банку або обліковуються на позабалансових рахунках.

Під фінансовими активами розуміють грошові кошти, іноземну валюту, цінні папери; до фізичних активів відносять дорогоцінні метали, нафту, зерно, кольорові метали тощо. Тут ідеться про реальні активи, тобто фінансові інструменти або товари, які можуть обліковуватися як за активними, так і за пасивними банківськими рахунками, а також за позабалансовими статтями. Отже, зміна ринкової ціни таких активів тягне за собою зміну вартості активних, пасивних статей балансу або позабалансових зобов'язань банку.

Найбільшою мірою ціновий ризик стає очевидним, коли банк зцінює вартість статей балансу на підставі ринкових цін за станом на кінець кожного робочого дня. У цьому разі будь-які зміни зинкової ціни негайно відображаються в балансі банку. Несвоєчасний облік втрат або прибутків породжує додаткові проблеми, оскільки необізнаність щодо факторів ризику не означає їх відсутності.

Трьома основними банківськими ризиками, що належать до цієї групи, є ризик зміни процентних ставок, валютний ризик та ризик зміни вартості цінних паперів.

Рис. Класифікація банківських ризиків

Нецінові ризики визначаються можливими фінансовими втратами, які безпосередньо не пов'язані зі зміною ринкових цін активів. Це збитки внаслідок втрати активів, неповернення кредитів, банкрутства партнерів або емітентів цінних паперів. Найсуттєвішими з групи нецінових фінансових ризиків є кредитний ризик та ризик незбалансованої ліквідності банку.

Ризик неплатоспроможності — ймовірність того, що банк не зможе виконати своїх зобов'язань навіть за умови швидкої реалізації (продажу) активів. Ризик неплатоспроможності тісно пов'язаний з ризиком ліквідності та з ризиком банкрутства і є похідним від решти ризиків.

Базисний ризик визначається ймовірністю структурних зрушень у різних процентних ставках. Іншими словами, цей ризик зумовлюється виникненням асиметрії в динаміці окремих ста вок (порівняльна характеристика) на противагу процентному ризику, який пов'язується зі змінами в рівнях процентної ставки і плином часу (динамічна характеристика). Наприклад, якщо процентні ставки за кредитами визначаються на підставі ставок міжбанківського ринку, а ставки за депозитами прямо до цього ринку не прив'язані, то будь-яка невідповідність у змінах двох різних базових ставок може потягти за собою додаткові збитки або доходи, що й означає наявність базисного ризику.