Прикладной маркетинг - Кулибанова В. В

..pdf210 _________________________________________________________________ ГЛАВА

8

Взависимости от степени участия государства в установлении цены:

1.Свободная — цена, свободно складывающаяся на рынке под влиянием конъюнктуры независимо от какого-либо влияния государственных органов. Государство может воздействовать на ее уровень только путем влияния на конъюнктуру рынка.

2.Регулируемая — цена, складывающаяся под воздействием спроса и предложения, но находящаяся под контролем государственных органов.

3.Фиксированная — цена, прямо устанавливаемая государством в лице органов власти и управления.

Государство регулирует цены с помощью экономических и административных методов.

Взависимости от географической «привязки»:

1.Отпускная цена предприятия по месту изготовления — это цена, одинако-

вая для всех покупателей, при которой товар оплачивается и передается на месте изготовления, а собственность и весьрискпереходят кпокупателю.

2.Единая цена — это цена, одинаковая для всех покупателей независимо от их местоположения, но включающая издержки фрахтапо усредненной цене.

3.Зональная цена — это цена, одинаковая для всех покупателей, расположенных внутри определенной территориальной зоны.

4.Цена базисного пункта — это цена, включающая в себя издержки фрахта до определенного, выбранного продавцом, базисного пункта. Продавец начисляет каж дому покупателю дополнительные фрахтовые издержки к отпускной цене из расчета доставки от базисного пункта до местоположения покупателя.

Взависимости от способа предоставления информации об уровне цены:

1.Публикуемая — цена, объявляемая в специальных и фирменных источниках информации:

• справоъная — цена на товар во внутренней и внешней торговле, публикуемая в различных печатных изданиях, экономических газетах и журналах, специальных бюллетенях, фирменных каталогах и прейскурантах;

• биржеваякотировка— ценатовара, являющегосяобъектомбиржевойторговли;

•аукционнаяцена;

•цена фактигеской сделки; такие цены, как правило, не публикуются регулярно, а появляются в печати эпизодически и касаются конкретных операций;

•цена предложения крупной фирмы отражает монопольный характер поставок то-

вара.

2. Расчетная — цена поставщика — цена, применяемая в контрактах на нестан дартное специальное оборудование, производимое по индивидуальным заказам.

Взависимости от стадии производственного процесса:

1.Лимитная (предельно допустимая) — цена, устанавливаемая на стадии проектирования нового изделия.

2.Проектная и ориентировочная — цена, устанавливаемая в период разработки изделий, когда еще нет утвержденной (согласованной) цены.

Планирование цены |

211 |

Взависимости от сферы товарооборота:

1.Оптовая — цена, устанавливаемая приреализации товара партиями (восновном при расчетах между юридическими лицами).

2.Розничная— цена, устанавливаемаяприреализацииединицытовараврозничной торговой сети (в основном при расчетах с населением).

3921199149

Прежде чем приступить к рассмотрению методов ценообразования, напомним значение терминов, встречающихся в данном разделе:

Себестоимость — затраты на производство и реализацию товара, выраженные в денежной форме.

Прибыль — показатель эффективности хозяйственной деятельности, выраженный в денежной форме. Прибыль исчисляется как разность между ценой и затратами на производство и/или реализацию товара.

Предельная прибыль — разность между предельным доходом и предельными издержками.

Предельный доход от реализации — изменение в доходе, обусловленное продажей дополнительной единицы товара.

Предельные издержки — изменение величины издержек при изменении объема выпуска, представляющее собой затраты на производство каждой дополнительной единицы продукции.

Валоваяприбыль— предельнаяприбыль, умноженнаянаобъемпродаж. Постоянные затраты — типы затрат, которые не меняются, как бы ни изменился

объем продаж.

Переменные затраты — типы затрат, находящиеся в прямой зависимости от объема продаж.

Прямые затраты — те затраты, которые можно отнести на конкретную единицу выпускаемой продукции:

—сырье и материалы, которые составляют часть выпускаемого изделия или его компонентов;

—объем заработной платы основных производственных рабочих, выплачиваемый за изготовление данного изделия или его компонентов;

—суммы социального страхования (отчисления в пенсионный фонд, фонды социального имедицинского страхования ипр.), начисляемые натрудовые затраты;

—прямые цеховыерасходы — терасходы, размер которых находится в прямойзависимости от количества выпущенных изделий (например, стоимость электроэнергии или других услуг, необходимых для работы).

Косвенныезатраты— этотезатраты, которыеносятобщийхарактериотносятсяко всей выпущенной продукции в целом:

—затраты на вспомогательные материалы, используемые в производственном процессе (ГСМ, запчасти и пр.);

—косвенные трудовые затраты: заработная плата подсобных рабочих, рабочих по обслуживанию оборудования, кладовщиков, контролерови пр.;

Г Л А В А 8

— заработная плата руководителей и административных работников, стоимость аренды, страховые платежи, транспортные расходы и пр.

Средние затраты — отношение суммы всех постоянных ипеременных затратк общему объему произведенной и реализованной продукции.

Необходимо подчеркнуть, что некоторая часть косвенных затрат является условно постоянной, не зависящей от масштабов производства, — аренда, страхование, амортизационные отчисления, заработная плата управленческого персонала и др. Эти затраты являются постоянными до какого-то момента, пока не изменятся условия производства.

Другая часть косвенных затрат является частично переменной — затраты на рабочую силу на вспомогательных операциях, отопление, электроэнергию и др. Они меняются, но не в прямой зависимости от объема производства.

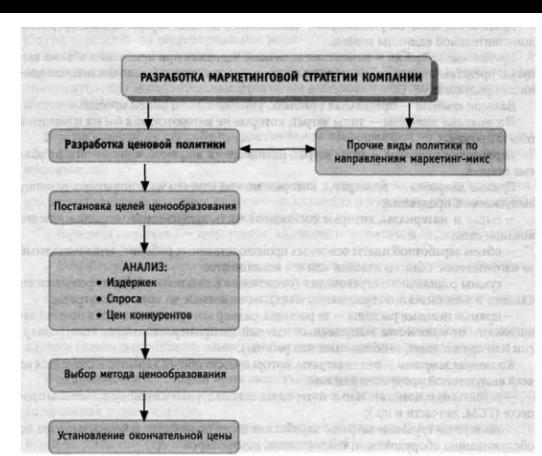

Как уже было сказано, руководство предприятия должно принимать решения по общей стратегии позиционирования компании. Процесс разработки ценовой политики вконтексте общей стратегиимаркетинга представлен нарис. 8.1.

Рис. 8.1. Разработка ценовой политики

Планированиецены |

213 |

Таким образом, приступая к выбору метода ценообразования, необходимо помнить, что на принятиерешенияо ценообразовании влияют, вобщем, трифактора:

•затраты напроизводство товара;

•цены, запрашиваемые конкурентами;

•воспринимаемая потребителем ценность товара.

Теперь рассмотрим вопросы, связанные с затратами, а точнее, с системой учета затрат, таккаквлитературепомаркетингуэтому вопросууделяетсянемноговнимания.

Угет фактигеских затрат на производство единицы продукции служит отправной тогкой для определения себестоимости единицы продукции. Рассмотрим несколько ос-

новных методов определения себестоимости.

Методырасчетасебешеимвстикосновысистемыучетазатрат

Себестоимость продукции — денежное выражение издержек предприятия, его текущие расходы на производство и реализацию продукции.

Расчет себестоимости делением затрат

Если предприятие производит всего лишь один продукт (однопродуктовое производство), то все затраты относят на этот продукт. В данном случае произвести расчет себестоимости достаточно просто по следующей формуле:

где3v — суммарныепеременныезатраты; Зс

— суммарныепостоянныезатраты; Qp — реальныйобъемпроизводстватовара;

QH — нормативныйобъемгодовогопроизводства, определяемыйпопроизводственным мощностям.

Пример:

Объемпроизводства— 18 тыс. едиництовара.

Производственные мощности рассчитаны на25 тыс. единиц товара. Затратынасырье— 178 тыс. рублей.

Заработнаяплата— 200 тыс. рублей. Постоянныезатраты— 250 тыс. рублей.

214 |

Г Л А В А 8 |

Перераспределительный метод

В случае с однопродуктовым производством все просто и ясно. Но как вычислить себестоимость, если предприятие выпускает несколько видов продукции? Некоторые виды затрат легко могут быть идентифицированы с конкретным продуктом или производственным процессом, однако большая часть расходов менее специфична. Для управления косвенными расходами ихсвязывают сцентрами затрат.

Центр затрат — подразделение, функция или единица оборудования, в отношении которых затраты могут быть конкретизированы и отнесены на единицы затрат для целей контроля и управления [25, с. 237].

Центры затрат могут представлять собой филиалы, подразделения, кассы или просто ассортимент изделий. Возможная организационная структура и центры затрат пред-

ставлены на рис. 8.2. [25, с. 238].

• Как уже было сказано, некоторые затраты могут быть непосредственно связаны с центром затрат и распределены на него. Однако некоторые виды затрат нельзя распределить без предварительного разделения по нескольким центрам затрат. Например, затраты на содержание большой парковки рядом с одним из магазинов предприятия не могут быть отнесены на какой-то один отдел магазина, поэтому затраты дол-

Рис. 8.2. Организационная структура и центры затрат

Планирование цены |

215 |

жны быть распределены между всеми отделами. В этом случае мы говорим, что они распределяются пропорционально.

Пропорциональное распределение затрат — это разбивка затрат между двумя или более центрами затрат.

Последовательность пропорционального распределения затрат [5, с. 265]:

•составляют общую калькуляцию всех затрат на производство, управление и обслуживание;

•определяют прямые затраты, связанные только с данным центром затрат;

•из общих совокупных затрат вычитают прямые затраты и получают сумму косвенных затрат, которые должны быть распределены между различными центрами затрат.

Рассмотримпример, гдевкачествецентразатратбудетвыпускпродукта. Пример: предприятиевыпускаетчетыревидапродукции, данныеокоторыхприведены в таблице.

|

Наименование |

|

Кол-во (шт.) |

|

Материал |

|

Зарплата |

|

Общиепере- |

|

|

На ед-цу |

|

|

|

|

|

|

(тыс. руб.) |

|

(тыс. руб.) |

|

менныезатраты |

|

|

продукции |

|

|

|

|

|

|

|

|

|

|

(тыс. руб.) |

|

|

(руб.) |

|

|

|

|

|

|

|

|

|

|

|

|

360 |

|

|

|

Продукт 1 |

1000 |

|

120 |

|

240 |

|

360 |

|

|

|||

|

Продукт 2 |

1000 |

|

140 |

|

270 |

|

410 |

|

410 |

|

||

|

Продукт 3 |

1000 |

|

60 |

|

150 |

|

210 |

|

210 |

|

||

|

Продукт 4 |

|

1000 |

|

100 |

|

180 |

|

280 |

|

280 |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

420 |

|

840 |

|

1260 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общие затраты по предпроизводственной калькуляции составили 2000 тыс. рублей. Общие косвенные затраты:

2000 - 1260 = 740 тыс. рублей.

Перераспределяем затраты. Процент, добавленныйкобщимпрямымзатратам, составит:

740x100 |

= 58,7%. |

1260 |

Определяемсебестоимостьединицыпродукции: Себестоимостьпродукта1 = 360 + 360 х58,7% = 571,3 руб. Себестоимостьпродукта2 = 410 + 410 х58,7% = 650,7 руб. Себестоимостьпродукта3 = 210 + 210 х58,7% = 333,3 руб. Себестоимостьпродукта4 = 280 + 280 х58,7% = 444,4 руб.

ГЛАВА 8

Прямая производственная рентабельность

Данная система учета затрат была создана непосредственно для нужд розничной торговли. До 1990-х гг. в торговле решения о ценах и об ассортименте товаров принимались преимущественно на основе валовой маржи. Причиной этого были трудоемкость и капиталоемкость отслеживания прочих затрат и связывания их непосредственно с продаваемыми продуктами. С расширением использования интегрированных компьютерных систем в розничной торговле стало возможно накапливать и обрабатывать большие массивы информации о затратах и продажах, о временных и пространственных перемещениях продуктовиматериалов, атакже о поставщиках.

В рамках системы прямой производственной прибыли вместо валовой маржи при выработке решений используют прямые производственные затраты (ППЗ). ППЗ устанавливаются путем распределения всех элементов затрат, которые могут быть прямо идентифицированы с конкретным продуктом, например, затраты на погрузочно-раз- грузочные работы и эксплуатацию складского помещения, на использование витринного пространства и доставку.

Прямая производственная прибыль — индивидуальный вклад, сделанный продуктом в общую прибыль после того, как были учтены все затраты, связанные с продук-

том [25].

Полученная информация используется для принятия тактических маркетинговых решений, направленных на максимизацию прибыльности каждой серии продуктов. Этоосуществляетсяспомощьюучетакакобъемапродаж, такипрямойпроизводственной прибыли, показанной на дереве решений (см. рис. 8.3.) [25, с. 250].

С помощью данного дерева можно проследить все стадии цепочки снабжения продуктом и выбрать наилучший вариантдля каждого отдельного продукта.

Методы ценообразования

В литературе, как правило, выделяют следующие группы методов ценообразования:

•цены, воснову которых положены общие издержки плюсприбыль;

•цены, ориентированные наусловия конкуренции;

•цены, ориентированные на потребителя;

•цены, основанные наравновесии спроса и предложения.

Рассмотримподробнееэтигруппыметодов.

Цены, восновукоторыхположеныобщиеиздержкиплюсприбыль

КданнойгруппеценОТНОСЯТметод «издержкиплюсприбыль», согласно которому цена определяется с помощью добавления некоторого фиксированного процента к издержкамнаединицу продукции. Этотметодиспользуетсяприустановленииценына

Планирование цены |

217 |

к. 8.3. Дерево решений ППП

218 |

ГЛАВА |

8

нетрадиционные работы, а также работы, которые трудно оценить заранее (например, конструкторскиепроекты, создание военноговооруженияит.п.). Формуларасчетацены спомощьюметода«издержкиплюсприбыль» приведенаниже:

Ценаснадбавкой= Себестоимостьединицыпродукции (1 - планируемая прибыль)

Себестоимость |

= переменные издержки + |

постоянныеиздержки |

объемпродаж |

||

единицыпродукции |

|

|

К этой же группе относятся методы, по которым формируют цены розничные и оптовые торговцы. Согласно этому методу, каждый торговец добавляет к цене товара определенный процент, заранее установленный в зависимости от специфики товара, с которым он работает (см. рис. 8.4.).

Рис. 8.4. Формирование цены с надбавками оптовой и розничной торговли

Основныенедостаткиметодовэтойгруппы— отсутствиеихсвязисрыночнымспросом, его эластичностью.

Темнеменее, уэтихметодовестьрядпреимуществ:

•цены, построенные такими способами, обладают значительно меньшей неопределенностью, чем те, что ориентированы на спрос и подвержены частым колебаниям под влиянием меняющейся ситуации на рынке;

•если все фирмы какой-либо отрасли используют этот подход, то в случае одинаковых издержек и норм прибыли цены будут одинаковыми. Таким образом, сводится

кминимуму ценовая конкуренция, которая, напротив, активизируется, когда формирование цены ориентируется на меняющийся спрос;

Планирование цены |

219 |

• такие цены считают более приемлемыми с точки зрения социальной справедливости и по отношению к продавцу и к покупателю.

Наиболее общий подход, ориентированный на издержки, который используется производителями, известен под названием построения целевых (плановых) цен. Согласно этому подходу, фирма стремится определить цену так, чтобы получить заранее установленный уровень дохода. Например, компания General Motors публично заявила, что назначает цены на автомобили исходя из долговременной тенденции установления иподдержания среднего уровнядохода от15 до 20% наинвестиции.

Рассмотрим данный метод на примере (см. рис. 8.5.).

Пусть первоначально перед директором стоит задача оценить общие издержки для различных объемов выпуска продукции. На рисунке изображены фиксированные издержки и общие издержки, которые растут по мере роста общих объемов выпуска. Затем необходимо определить процент мощностей, которые будут задействованы в анализируемом периоде. Пусть предприятие собирается оперировать с 80% мощностей и при этом ожидает продать 800 000 единиц выпускаемой им продукции (использование всех мощностей, соответственно, обеспечивает выпуск 1 млн единиц продукции).

Согласно графику, общие издержки, соответствующие этому объему выпуска, составляют 10 млн долларов. Следующий шаг — установление уровня дохода, который намерено получить предприятие. Если предприятие рассчитывает на 20%-ное превышение дохода над издержками, то его доход составит 2 млн долл. Значит, прямая общегодоходабудетпроходитьчерезточку, соответствующую80% объемаи12 млндолл., и точку с координатами (0,0). Тогда наклон этой прямой и будет представлять цену.