10.6. Аналитическая оценка решения о принятии дополнительного заказа по цене ниже себестоимости продукции

Условия, вызывающие необходимость принятия такого решения. Его технико-экономическое обоснование.

Необходимость принятия дополнительного заказа по цене ниже себестоимости продукции может возникнуть при спаде производства, если предприятие не сумело сформировать портфель заказов и его производственная мощность используется недостаточно полно.

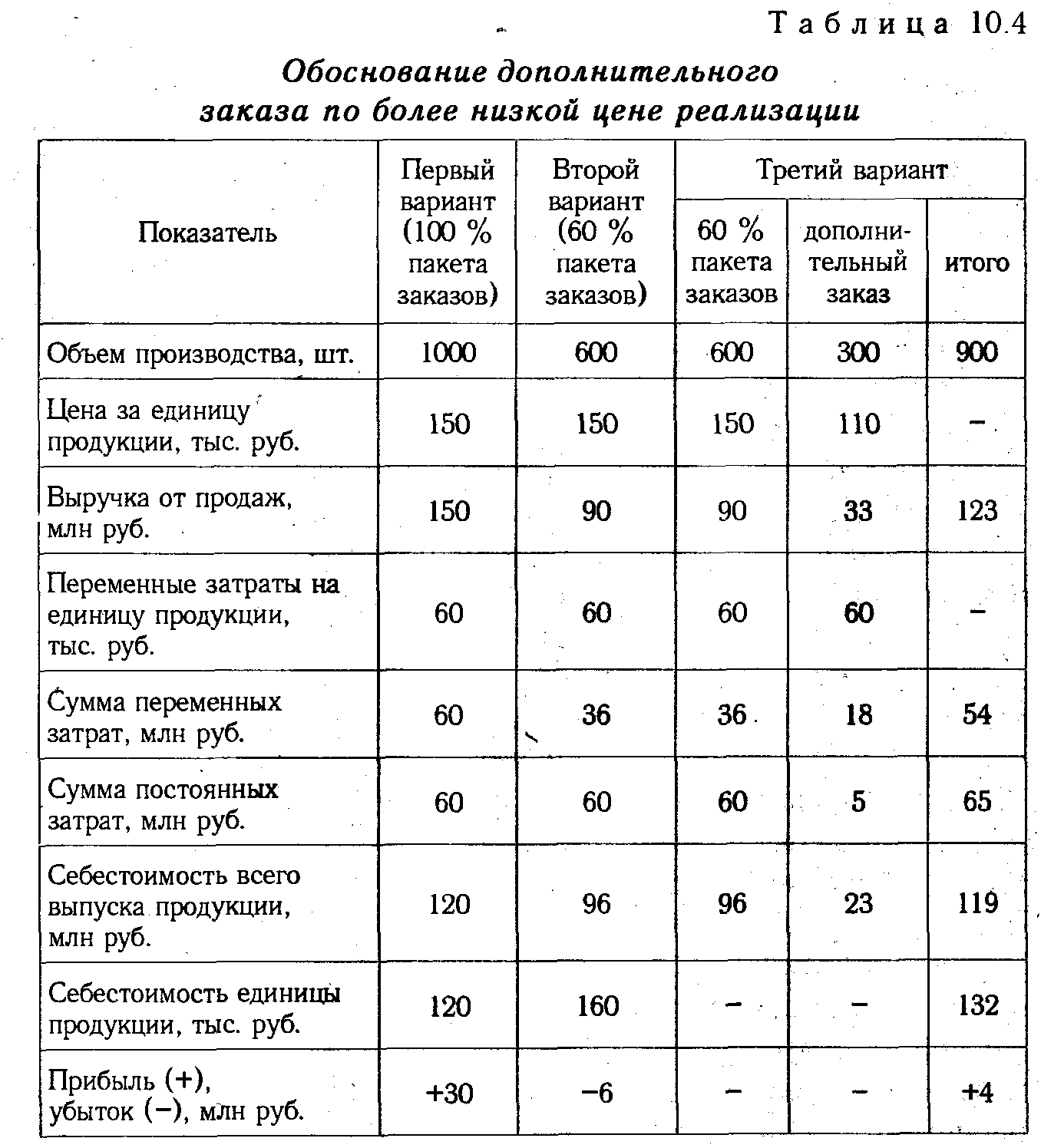

Допустим, что предприятие имеет пакет заказов на 1000 ед. продукции по 150 тыс. руб. на общую сумму 150 млн руб., что должно было обеспечить ему прибыль в размере 30 млн руб. Себестоимость этих 1000 изделий по плану 120 млн руб., в том числе постоянные затраты - 60 млн руб. Отсюда маржинальный доход на весь объем составит 90 млн руб.(30 + 60), а на единицу продукции - 90 тыс. руб.

На протяжении года фактический объем реализации продукции значительно уменьшился и, по прогнозам менеджеров, будет меньше планового на 40 %. В связи с этим предприятие завершит год с убытком:

П = (1000 ед. х 0,6) х 90 000 - 60 000 000 = -6 млн руб.

Такой результат объясняется высоким удельным весом постоянных расходов в сумме выручки. При снижении объема продаж расходы стали непосильными для предприятия.

Чтобы избежать убытков, предприятие будет искать выход из сложившейся ситуации. И если в это время поступит предложение от заказчика на выпуск продукции, которая требует несколько другой технологии и соответственно дополнительных постоянных затрат, то управляющие предприятия могут принять такой заказ даже по ценам ниже себестоимости. Допустим, заказчик согласился купить в текущем году 300 изделий по цене 110 тыс. руб., которая ниже их плановой себестоимости. При этом предприятие должно дополнительно израсходовать на конструкторско-технологическую подготовку производства этой партии продукции 5 млн руб.

Выгодно ли это предприятию? На первый взгляд кажется, что не выгодно, так как цена реализации ниже себестоимости единицы продукции. Кроме того, потребуются дополнительные издержки на подготовку производства.

Сделаем технико-экономическое обоснование решения о принятии дополнительного заказа на таких условиях (табл. 10.4). Выручка от реализации этой партии составит 33 млн руб. (300 х х 110 000), переменные затраты увеличатся на 18 млн руб. (300 х х 60 000), а постоянные - на 5 млн руб. Следовательно, дополнительная выручка покрывает все переменные затраты, конструкторско-технологические расходы и часть постоянных затрат предприятия в сумме 10 млн руб. (33 - 18 - 5). В результате предприятие получит не убыток в размере 6 млн руб., а прибыль 4 млн руб.

Это доказывает, что даже при таких невыгодных условиях принятие дополнительного заказа экономически оправдано. Дополнительный заказ позволяет значительно снизить себестоимость единицы продукции за счет наращивания объемов производства и вместо убытка получить прибыль.

10.7. Обоснование структуры товарной продукции

Важным источником резервов увеличения суммы прибыли является оптимизация структуры товарной продукции, т.е. увеличение доли тех изделий, которые приносят большую прибыль предприятию. Однако нужно иметь в виду, что руководство предприятия никогда не сведет свою производственную программу только к одному самому доходному изделию или услуге, чтобы минимизировать вероятность банкротства в связи с изменением конъюнктуры рынка.

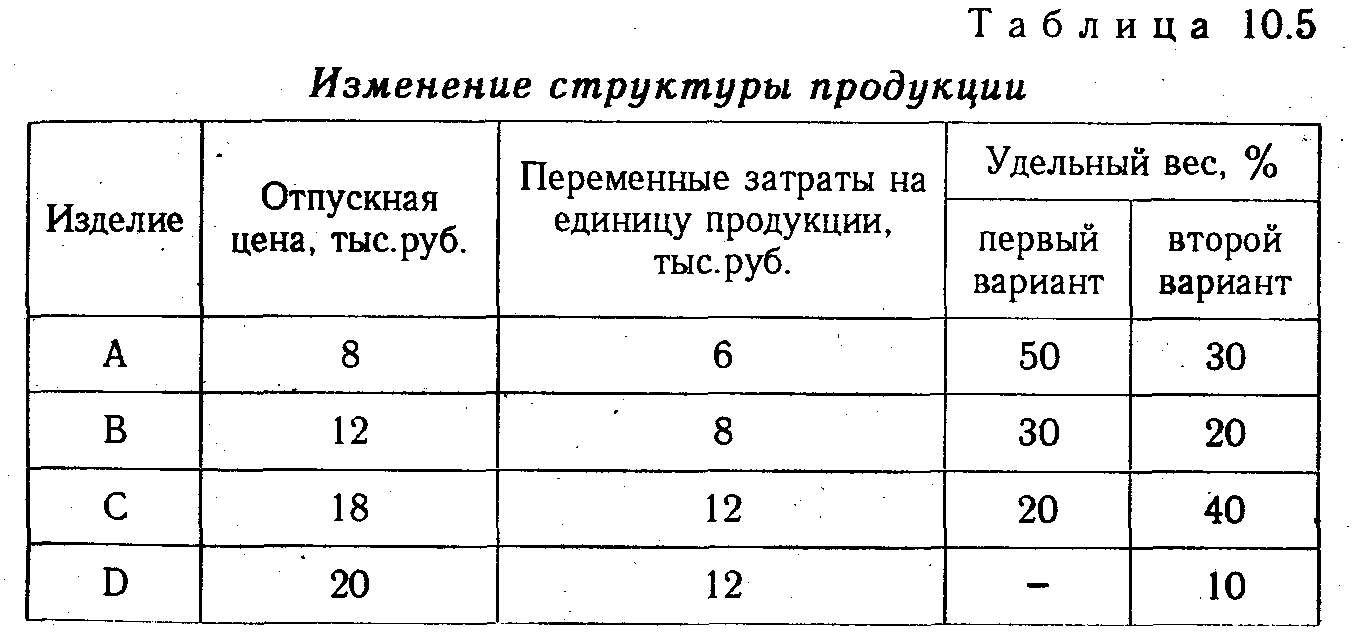

Допустим, что имеются сведения об ассортименте продукции и возможных его изменениях (табл. 10.5).

Постоянные затраты за год для первого варианта составляют 1000 млн руб., для второго - 1200 млн руб., выручка от реализации для первого варианта - 5600 млн руб., для второго - 6000 млн руб. Оценку вариантов можно дать путем сравнения суммы прибыли по первому и второму вариантам. Однако проще проанализировать данную ситуацию, используя маржинальный доход. Для этого рассчитаем среднюю величину доли маржинального дохода с учетом структуры реализации продукции для каждого варианта.

Прибыль исчислим по формуле:

П = В х Ду - Н.

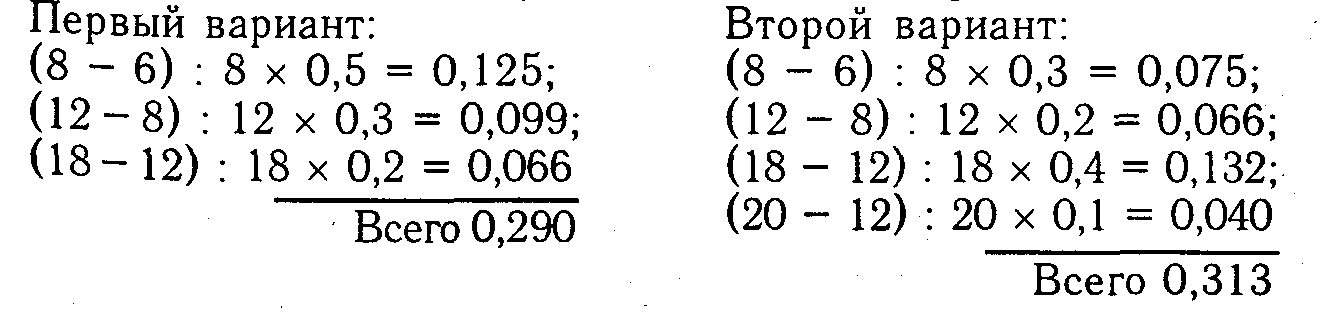

Первый вариант:

П = (5600 х 0,29) - 1000 = 1624 - 1000 =624 млн руб.

Второй вариант:

П = (6000 х 0,313) - 1000 = 1878 - 1200 = 678 млн руб.

Таким образом, второй вариант позволяет увеличить абсолютную сумму прибыли на 54 млн руб. Следовательно, ему нужно отдать предпочтение.

Рассмотрим второй пример. Предприятию приходится обосновывать решение о принятии дополнительного заказа на выпуск 500 изделий L, если мощность его оборудования используется до предела. В таком случае необходимо уменьшить выпуск других менее выгодных изделий, например изделия К, входившего в производственную программу фирмы.

Имеются следующие данные об этих изделиях.

L К

Цена изделия, млн руб. 15 12

Переменные издержки на изделие, млн руб. 9 8

Ставка маржинального дохода, млн руб. 6 4

Время выработки, мин. 8 10

Требуется определить:

а) на сколько единиц нужно сократить выпуск продукции К, чтобы можно было принять заказ на изделие L?

б) будет ли способствовать дополнительный заказ увеличению прибыли в данном периоде?

в) какой должна быть нижняя граница цены изделия L, чтобы фирма могла принять дополнительный заказ?

Определим время, необходимое для дополнительного заказа в 500 шт.

8 х 500 = 4000 мин.

Из-за этого выпуск изделия К уменьшится на

4000/10 = 400 шт.

Сопоставим исходные данные и полученные результаты:

L К

Объем производства, шт. +500 -400

Цена изделия, млн руб. 15 12

Переменные издержки на изделие, млн руб. 9 8

Ставка маржинального дохода, млн руб. 6 4

Сумма маржинального дохода, млн руб. +3000 -1600

Полученные результаты показывают, что принятие дополнительного заказа на изготовление изделия L выгодно для предприятия. Его выполнение будет способствовать увеличению прибыли, так как предприятие получит дополнительно 3000 млн руб., а потеряет 1600 млн руб.

Нижняя граница цены равна переменным издержкам дополнительного изделия плюс ставка маржинального дохода заменяемого изделия, умноженная на соотношение времени их производства:

Ц=9+4х8/10= 12,2 млн руб.

Такой уровень цены необходим для получения прежней суммы прибыли. Поскольку контрактная цена выше этого уровня, то принятие дополнительного заказа увеличит прибыль на 1400 млн руб.[(15-12,2) х 500]. Следовательно, изменение структуры производства выгодно для предприятия.