7.4. Методика оценки и практического применения результатов корреляционного анализа

Необходимость оценки уравнения связи. Показатели, которые применяются для оценки уравнения связи. Методика их расчета и интерпретация. Использование уравнения связи для оценки деятельности предприятия, определения влияния факторов на прирост результативного показателя, подсчета резервов и планирования его уровня.

Для того чтобы убедиться в надежности уравнения связи и правомерности его использования для практической цели, необходимо дать статистическую оценку надежности показателей связи. Для этого используются критерий Фишера (F-отношение), средняя ошибка аппроксимации (е), коэффициенты множественной корреляции (R) и детерминации (D).

Критерий Фишера рассчитывается следующим образом:

г деYхi-

индивидуальные значения результативного

показателя, рассчитанные по уравнению;

Yx

- среднее значение результативного

показателя, рассчитанное по уравнению;

Yi

- фактические индивидуальные значения

результативного показателя; т

- количество

параметров в уравнении связи,, учитывая

свободный член уравнения; п

— количество

наблюдений (объем выборки).

деYхi-

индивидуальные значения результативного

показателя, рассчитанные по уравнению;

Yx

- среднее значение результативного

показателя, рассчитанное по уравнению;

Yi

- фактические индивидуальные значения

результативного показателя; т

- количество

параметров в уравнении связи,, учитывая

свободный член уравнения; п

— количество

наблюдений (объем выборки).

Фактическая величина F-отношения сопоставляется с табличной и делается заключение о надежности связи. В нашем примере величина F-отношения на пятом шаге равна 95,67. F-теоретическое рассчитано по таблице значений F. При уровне вероятности Р = 0,05 и количестве степеней свободы (m— 1)/(n - m) = (6 - 1)/(40 - 6) = 5/34 оно будет составлять 2,49. Поскольку Fфакт > Fтабл, от гипотеза об отсутствии связи между рентабельностью и исследуемыми факторами отклоняется.

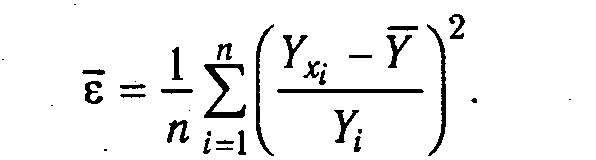

Для статистической оценки точности уравнения связи используется также средняя ошибка аппроксимации:

Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической (эмпиричной), тем меньше средняя ошибка аппроксимации. В нашем примере она составляет 0,0364, или 3,64 %. Учитывая, что в экономических расчетах допускается погрешность 5-8 %, можно сделать вывод, что исследуемое уравнение связи довольно точно описывает изучаемые зависимости.

О полноте связи можно судить также по величине множественных коэффициентов корреляции и детерминации. В нашем примере на последнем шаге R = 0,92, a D = 0,85. Это значит, что вариация рентабельности на 85 % зависит от изменения исследуемых факторов, а на долю других факторов приходится 15 % вариации результативного показателя. Значит, в корреляционную модель рентабельности удалось включить наиболее существенные факторы.

Следовательно, данное уравнение можно использовать для практических целей:

а) оценки результатов хозяйственной деятельности;

б) расчета влияния факторов на прирост результативного показателя;

в) подсчета резервов повышения уровня исследуемого показателя;

г) планирования и прогнозирования его величины.

Оценка деятельности предприятия по использованию имеющихся возможностей проводится сравнением фактической величины результативного показателя с теоретической (расчетной), которая определяется на основе уравнения множественной регрессии. В нашем примере (см. табл. 7.5) на предприятии №1 материалоотдача (х1) составляет 2,4 руб., фондоотдача (х2) - 80 коп., производительность труда (х3) - 8 млн руб., продолжительность оборота оборотных средств (х4) - 25 дней, удельный вес продукции высшей категории качества (х5) - 25 %. Отсюда расчетная величина рентабельности составит:

![]()

Она превышает фактическую на 0,36 %. Это говорит о том, что данное предприятие использует свои возможности несколько хуже, чем в среднем все исследуемые предприятия.

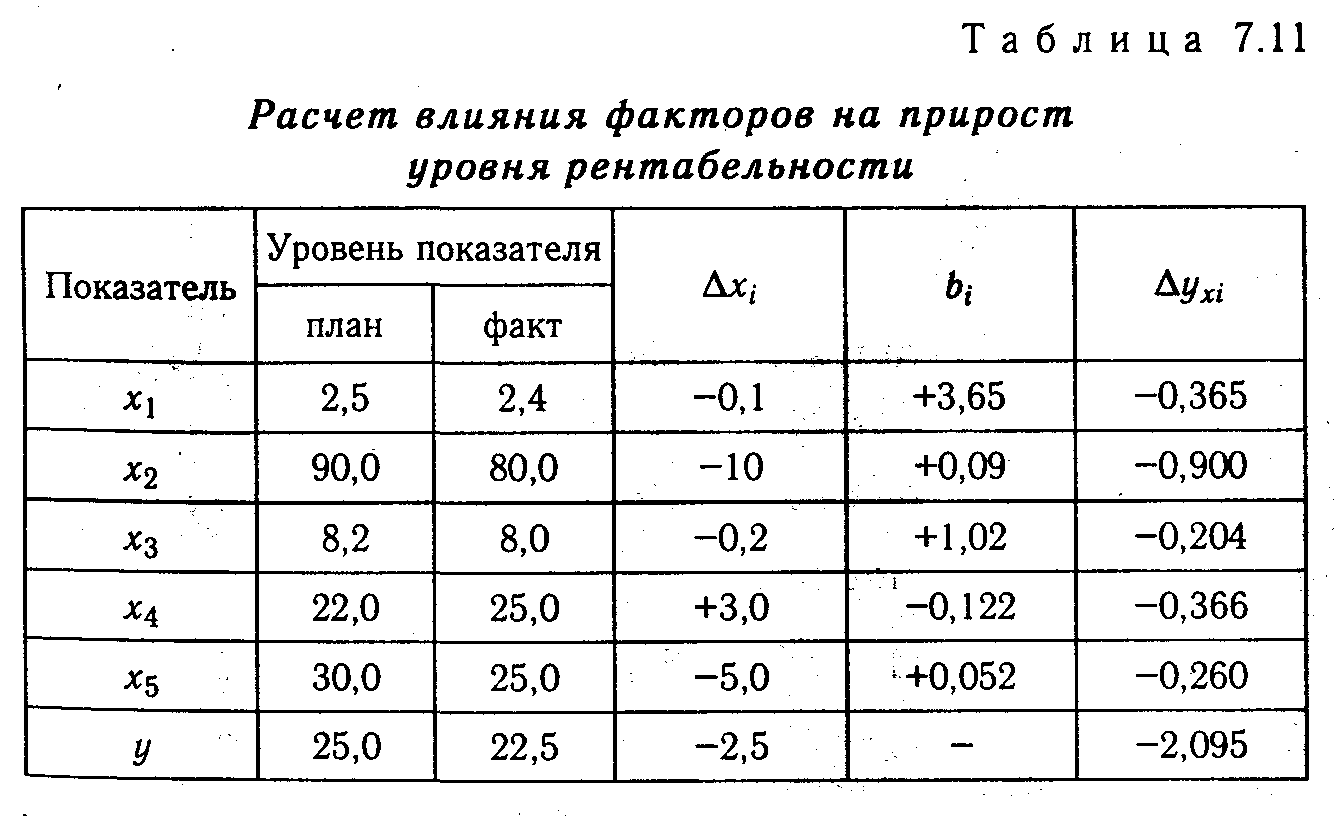

Влияние каждого фактора на прирост (отклонение от плана) результативного показателя рассчитывается следующим образом:

![]()

В связи с тем что план был недовыполнен по всем факторным показателям (табл. 7.11), уровень рентабельности понизился на 2,09 %.

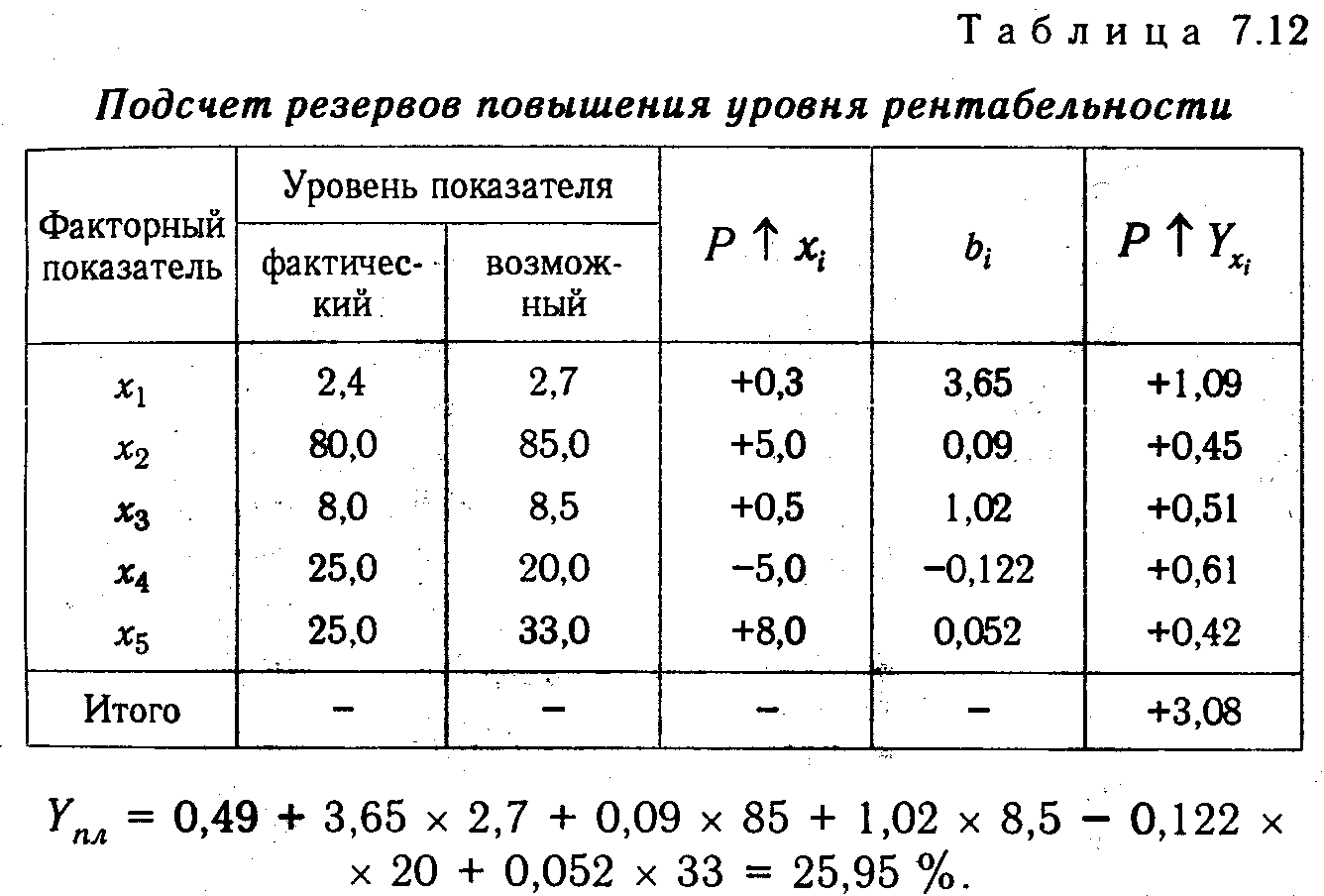

Подсчет резервов повышения уровня рентабельности проводится аналогичным способом: резерв прироста каждого факторного показателя умножается на величину соответствующего коэффициента регрессии:

![]()

Если предприятие достигнет запланированного уровня факторных показателей (табл. 7.12), то рентабельность повысится на 3,08 %, в том числе за счет роста материалоотдачи на 1,09 %, фондо-отдачи - на 0,45 % и т.д.

Так определяют резервы при условии прямолинейной зависимости, когда она отражается уравнением прямой. При криволинейных зависимостях между исследуемыми показателями, которые описываются уравнением параболы, гиперболы и другими функциями, для определения величины резерва роста (снижения) результативного показателя необходимо в полученное уравнение связи подставить сначала фактический уровень факторного показателя, а затем возможный (прогнозный) и сравнить полученные результаты.

Например, нужно определить резерв увеличения среднечасовой выработки рабочих, если их средний возраст снизится с 45 до 40 лет. Используя уравнение параболы (см. с. 135), сначала рассчитаем среднюю выработку фактическую:

Yф=-2,67 + 4,424 х 4,5 - 0,561 х 4,52 = 5,87 млн руб.,

а затем прогнозируемую:

Yn = -2,67 + 4,424 х 4,0 - 0,561 х 4,02 - 6,05 млн руб.,

Сопоставив полученные величины, узнаем резерв роста среднечасовой выработки:

![]()

Результаты многофакторного регрессионного анализа могут быть также использованы для планирования и прогнозирования уровня результативного показателя. С этой целью необходимо в полученное уравнение связи подставить плановый (прогнозный) уровень факторных показателей (табл. 7.12)

Таким образом, многофакторный корреляционный анализ имеет важную научную и практическую значимость. Он позволяет изучить закономерности изменения результативного показателя в зависимости от поведения разных факторов, определить их влияние на величину результативного показателя, установить, какие из них являются основными, а какие второстепенными. Этим достигается более объективная оценка деятельности предприятия, более точное и полное определение внутрихозяйственных резервов и планового уровня показателей.