22.6. Анализ дивидендной политики предприятия

Подходы и показатели дивидендной политики. Источники и варианты дивидендных выплат. Факторы их изменения.

Дивидендная политика предприятия оказывает большое влияние не только на структуру капитала, но и на инвестиционную привлекательность субъекта хозяйствования. Если дивидендные выплаты достаточно высокие, то это один из признаков того, что предприятие работает успешно и в него выгодно вкладывать капитал. Но если при этом малая доля прибыли направляется на обновление и расширение производства, то ситуация может измениться.

Одним из показателей, характеризующих дивидендную политику, является уровень дивидендного выхода, т.е. удельный вес прибыли, направляемой на выплату дивидендов по обыкновенным акциям.

Существуют два различных подхода в теории дивидендной политики. Первый подход основывается на остаточном принципе: дивиденды выплачиваются после того, как использованы все возможности эффективного реинвестирования прибыли, что предполагает рост их в перспективе. Второй подход вытекает из принципа минимизации риска, когда акционеры предпочитают невысокие дивиденды в текущий момент высоким в перспективе.

Источником выплаты дивидендов могут быть чистая прибыль отчетного периода, нераспределенная прибыль прошлых лет и специальные резервные фонды, созданные для выплаты дивидендов по привилегированным акциям на случай, если предприятие получит недостаточную сумму прибыли или окажется в убытке. Поэтому могут быть случаи, когда дивидендные выплаты превышают сумму полученной прибыли.

Принятие решения о размере дивидендов - непростая задача. С одной стороны, в условиях рынка всегда имеются возможности для участия в новых инвестиционных проектах с целью получения дополнительной прибыли, а с другой - низкие дивиденды приводят к снижению курсовой стоимости акций, которая определяется как отношение суммы дивиденда на одну акцию к рыночной норме дохода (ставке банковского процента по депозитам), что нежелательно для предприятия.

В мировой практике разработаны различные варианты дивидендных выплат по обыкновенным акциям:

постоянного процентного распределения прибыли;

фиксированных дивидендных выплат, независимо от дохода;

выплаты гарантированного минимума и экстра-дивидендов;

выплаты дивидендов акциями.

Первый вариант предполагает неизменность коэффициента дивидендного выхода, но уровень дивиденда может резко колебаться в зависимости от размера получаемой прибыли.

Политика фиксированных дивидендных выплат предусматривает регулярную выплату неизменного размера дивиденда на одну акцию.

Третий вариант гарантирует регулярные фиксированные дивиденды, а в случае успешной деятельности предприятия -экстра-дивиденды.

По четвертому варианту акционеры вместо дивидендов получают дополнительный пакет акций, при этом общая валюта баланса не изменяется, а на одну акцию падает. В итоге акционеры практически не получают ничего, кроме возможности продать полученные акции за наличные.

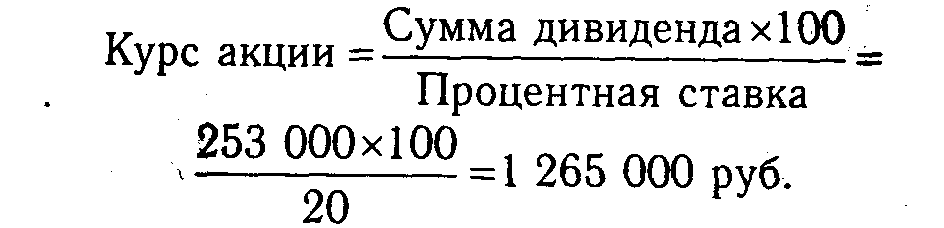

На анализируемом предприятии практикуется первый вариант дивидендных выплат в размере 20 % от чистой прибыли предприятия. Поэтому уровень дивиденда на одну акцию зависит только от факторов, формирующих чистую прибыль. Акционерный капитал предприятия представлен 10 000 акций, номинальная стоимость каждой акции 1 млн руб. Размер дивидендной выплаты на одну акцию в отчетном году составляет 253 тыс. руб. (2530 млн руб./10 000). Норма дивиденда (отношение суммы дивиденда на одну акцию к ее номинальной стоимости) составляет 25,3% (253 000 / 1 000 000 х 100).

Курс акции, т.е. рыночная (текущая) ее цена, выше учетной (номинальной) цены в 1,265 раза.

В процессе анализа изучают динамику дивиденда, курса акций, чистой прибыли на одну акцию за ряд лет, определяют темпы их роста или снижения, а затем производят факторный анализ изменения их величины.

Сумма выплаченных дивидендов зависит от изменения количества выпущенных акций и уровня дивиденда на одну акцию, величину которого в свою очередь можно детализировать по факторам, формирующим величину чистой прибыли (табл. 22.9).

Кроме данных факторов, дивиденды по обыкновенным акциям зависят еще и от структуры ценных бумаг, выпущенных предприятием. При увеличении удельного веса облигаций и привилегированных акций (более 50 %) риск снижения дохода на обыкновенные акции растет, и наоборот.

Например, предприятие выпустило облигаций на сумму 10 000 млн руб. из расчета 8 % годовых и привилегированных акций на сумму 5000 млн руб. при норме дивиденда 10 %. Если прибыль предприятия после выплаты налогов и процентов за кредиты составила 1400 млн руб., то после выплаты процентов по облигациям - 800 млн руб. и дивидендов по привилегированным акциям - 500 млн руб., на выплату дивидендов по обыкновенным акциям останется всего 100 млн руб. При увеличении прибыли на 10 % для выплаты дивидендов по обыкновенным акциям останется 240 млн руб., т.е. в 2,4 раза больше. Уменьшение прибыли на 10 % не только не позволит выплатить дивиденды по обыкновенным акциям, но даже для выплаты части дивидендов по привилегированным акциям придется использовать нераспределенную прибыль прошлого года или резервные фонды. Как видим, данная ситуация с высоким рычагом (высокой долей привилегированных ценных бумаг с фиксированной ставкой дохода) очень опасна для владельцев обыкновенных акций. Осторожные инвесторы обычно обходят предприятия с высоким уровнем финансового левериджа, хотя последние привлекают тех людей, которые любят рисковать.

На анализируемом предприятии этот рычаг равен нулю, так как выпуска облигаций и привилегированных акций не было.

В заключение разрабатывают мероприятия, направленные на повышение дивидендной отдачи акционерного капитала. Это в основном мероприятия, способствующие увеличению чистой прибыли и рентабельности собственного капитала.