Business Toolkits. Реорганизация финансовых функций предприятия. 204 слайда

..pdf... и заканчивается своевременным и правильным уч¸том всех |

|||||||||

произвед¸нных расходов |

|

|

|

|

|

||||

|

|

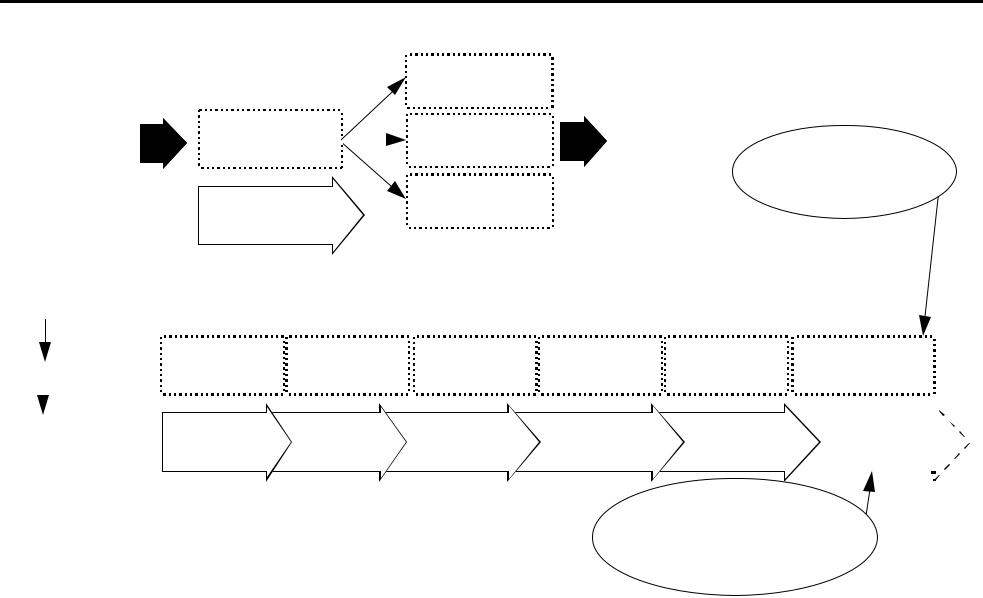

Инструмент 2: Стандартный Процесс Цикла Затрат: |

Диаграмма 2В |

|

|||||

|

Финансовый Отдел |

8 |

|

|

Бухгалтерия |

11 |

|||

|

|

|

|

|

|||||

От Диаграммы 2Б |

Рабочий |

|

|

|

|

|

|

|

|

|

|

ôàéë |

|

|

|

|

|

|

Транзитный |

|

|

поставщика |

|

|

|

|

|

||

|

|

|

|

|

|

|

рабочий файл |

||

Àêò |

|

|

|

|

|

|

|

|

|

|

(при наступлении |

|

|

|

|

|

|

||

ïðè¸ìêè |

|

|

|

|

|

|

|

||

|

даты платежа) |

|

|

|

|

Ïëàò¸æíîå |

|

||

1 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

поручение 2 |

|

|

Баланс/Àêò |

|

Ñ÷¸ò |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

При¸мки-Сдачи 1 |

|

|

|

|

|

|

Выписка |

|

|

|

Заказ на |

|

|

|

|

|

Àêò |

||

|

|

|

|

|

|

|

банка |

||

|

|

покупку |

|

|

|

|

|

ïðè¸ìêè 2 |

|

|

|

Контракт на |

|

|

|

|

|

Заказ на |

|

|

|

покупку 2 |

|

|

|

|

|

||

|

|

|

|

|

|

|

покупку 3 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс/Àêò |

|

|

|

|

|

|

|

Транзитный |

|

При¸мки-Сдачи 2 |

|

|

|

|

|

|

|

|

Служебная |

|

|

|

Есть ли деньги? |

|

|

рабочий файл |

|

записка по услуге |

||

Обсудить |

|

|

|

|

|

|

Ñ÷¸ò |

||

Íåò |

Одобрена проплата? |

|

|

|

|

|

|||

|

|

Äà |

|

|

|

|

|

|

|

|

Подготовка плат¸жного |

|

|

Свериться с данными из |

Данные |

|

|||

|

поручения и подпись его в |

|

|

транзитного рабочего |

согласованы |

|

|||

|

|

бухгалтерии |

|

|

|

файла и подписать |

? |

|

|

|

|

|

|

|

|

плат¸жное поручение |

Íåò |

Обсудить |

|

|

|

|

|

|

|

|

|

Äà |

|

|

|

|

|

|

|

|

|

|

|

|

Àêò |

|

5 |

4 |

|

|

|

|

|

|

ïðè¸ìêè 1 |

|

|

|

|

|

Внести в журналы |

||

|

Баланс/Àêò |

|

3 |

Áàíê |

|

9 |

и подшить |

|

|

|

|

2 |

Обработка |

|

|||||

|

При¸мки-Сдачи 1 |

|

|

первичные |

|

||||

|

Заказ на |

|

Ïëàò¸æíîå |

|

плат¸жного |

|

|

||

|

|

поручение |

|

|

документы |

|

|||

|

покупку 2 |

|

|

поручения |

|

|

|||

|

|

|

|

|

|

|

|||

|

Контракт на |

Ëîã |

|

|

|

|

|

|

|

|

покупку 2 |

|

|

|

|

|

|

|

|

|

|

Ñ÷¸ò 2 |

|

Доставить |

5 |

Ïëàò¸æíîå |

|

Àêò |

|

|

|

|

|

|

|||||

|

|

|

|

ïëàò¸æíîå |

4 |

поручение 1 |

Журнал |

ïðè¸ìêè 2 |

|

|

|

|

|

|

3 |

|

Заказ на |

||

|

|

|

|

поручение в банк |

|

|

|

||

|

|

|

|

Ïëàò¸æíîå |

|

|

покупку 3 |

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

поручение 2 |

|

|

||

|

|

|

|

|

|

|

Баланс/Àêò |

||

|

|

5 |

|

10 |

|

Выписка |

|

|

При¸мки-Сдачи 2 |

|

|

|

|

|

банка |

|

|

Служебная |

|

|

|

4 |

|

|

|

Банковский файл |

Главная |

записка по услуге |

|

|

|

3 |

|

|

|

||||

|

|

|

|

|

по компании |

книга |

Ñ÷¸ò |

||

|

|

Ïëàò¸æíîå |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

поручение |

|

|

|

|

|

|

|

|

|

Выписка |

|

|

|

|

|

|

|

|

|

банка |

Направить в |

|

|

|

Конец |

|

|

|

|

|

|

|

|

|

Рабочий файл |

||

|

|

|

|

бухгалтерию |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Файл поставщика |

|

|

|

|

|

|

|

|

|

roff4r/22 |

|

|

|

|

|

|

|

|

|

Пояснения к Диаграммам 2Б and 2В

∙Бухгалтерия первой выявляет расхождения между тем, что бы ло заказано, получено и указано в сч¸те-фактуре поставщика. Если сущес твуют какие-либо расхождения по перечисленным пунктам, отдел, отвечающий з а финансовую сделку (две первых цифры финансового кода), отвечает за ус транение расхождений.

∙Ответственность также повышается за сч¸т введения проце дуры утверждения отделом.

∙Если предприятие воспользовалось услугой, то цикл прохож дения документов не меняется. Между поставщиком услуг и отделом, отвечающим з а услугу, после согласования подписывается двухсторонний акт при¸мки-с дачи работ или баланс потребления, который впоследствии направляется в бухгал терию.

∙Картотека поставщика поможет систематизировать все пре дстоящие оплаты и направить средства на самые необходимые ресурсы.

∙Картотека покупателя и поставщика всегда обновляются, та к что в любой момент можно вывести последнюю информацию для проведения анали за.

∙Раз в месяц проводится расширенное заседание финансовой оперативки. Задачей оперативки является обзор состояния финансовых сделок и их координация между отделами. Участниками оперативки явля ются финансовый отдел, бухгалтерия и отделы, задействованные в циклах выр учки и затрат.

roff4r/23

Вариант сроков документооборота по циклу затрат

Высшее руководство отвечает за устанавление базовых сро ков прохождения документов, за изменение сроков или обучение сотрудников , если эти сроки нарушаются

∙Запрашивающий отдел направляет запрос на закупку не позд нее, чем за 20 дней до срока закупки.

∙Отдел Закупок должен сделать все возможное для подписани я контракта в течение 3 дней, и уложиться в срок закупки.

∙Финансовый отдел утверждает или отвергает закупку в тече ние 2 дней

∙Акцептующий отдел отправляет Акт о приемке не позднее утр а следующего дня.

∙Если предприятие воспользовалось услугой, то акты при¸мк и-сдачи работ или баланс потребления услуги должен быть направлен в бухгалтерию не позднее второго числа месяца, следующего за отч¸тным.

∙Финансовый отдел готовит документы на оплату, проводит их через банк, получает выписку банка и направляет документы в бухгалте рию в тот же день.

Примечание: График документооборота можно контролировать путем проставления на документе даты его оформления перед его передачей.

roff4r/24

Содержание семинара

Занятие 1: Введение в финансовую функцию и ее процессы

Занятие 2: Обзор организационных структур Занятие 3: Элементы финансовой функции Занятие 4: Процесс цикла доходов Занятие 5: Процесс цикла расходов

Занятие 6: Процессы цикла бартера и наличности

Занятие 7: Роль и ответственность отделов в организации Занятие 8: Планы реорганизации и внедрения Занятие 9: Домашнее задание

roff6r/1

Шаг 4: Создать улучшенные варианты основных процессов

•Подшаг 4.1: Принципы разработки процессов

•Подшаг 4.2: Полезные инструменты документооборота

•Подшаг 4.3: Организация хранения документации

•Подшаг 4.4: Иерархия утверждения покупок

•Подшаг 4.5: Инструмент 1 - Стандартный процесс цикла доходов

•Полшаг 4.6: Инструмент 2 - Стандартный процесс цикла расходов

• Подшаг 4.7: Введение к бартерным операциям

•Подшаг 4.8: Инструмент 3 - Процесс поступления бартерных товаров

•Подшаг 4.9: Инструмент 4 - Процесс использования бартерных

товаров

•Подшаг 4.10: Инструмент 5 - Процесс наличности

•Подшаг 4.11: Выводы

roff6r/2

Стандартизируйте бартерные операции, насколько это возм ожно

Бартерные сделки ...

∙обусловлены условиями российской экономики:

–бартер может помочь компании справиться с конкуренцией

–бартер может ускорить оборачиваемость в случае некоторы х слабо-платежеспособных покупателей

–бартер может привести к расширению сбыта

∙будут присутствовать в России в течение нескольких следу ющих лет

∙не вписываются в стандартные циклы выручки или затрат

∙трудоемки

∙в высокой степени подвержены нарушениям

Зачем стандартизировать?

∙снижаются трудозатраты, связанные с выполнением этих опе раций

∙уменьшается возможность нарушений

∙появляется возможность строгого уч¸та

roff6r/3

Несмотря на то, что бартерные операции могут быть достато чно сложными, каждая бартерная сделка имеет стандартные

характеристики поступления и использования

Формализация прихода и расхода в бартерных операциях облегчит управление бартером

Поступление

бартера

Будет

представлено

бартера Использование

Вариант 1

Продажа

сторонним

организациям

Вариант 2

Обмен на сырь¸ и услуги

IВключая отгрузку в сч¸т долга

Вариант 3

Обмен на другие товары

Вариант 4

Выплата

зарплаты

Будет представлено

Мотивирован

продажей

Будет представлено

Будет представлено

Мотивирован

закупкой

Не представлено: прохождение документов такое же, как в случае обмена готовой продукции на бартер

Не представлено: простой процесс

roff6r/4

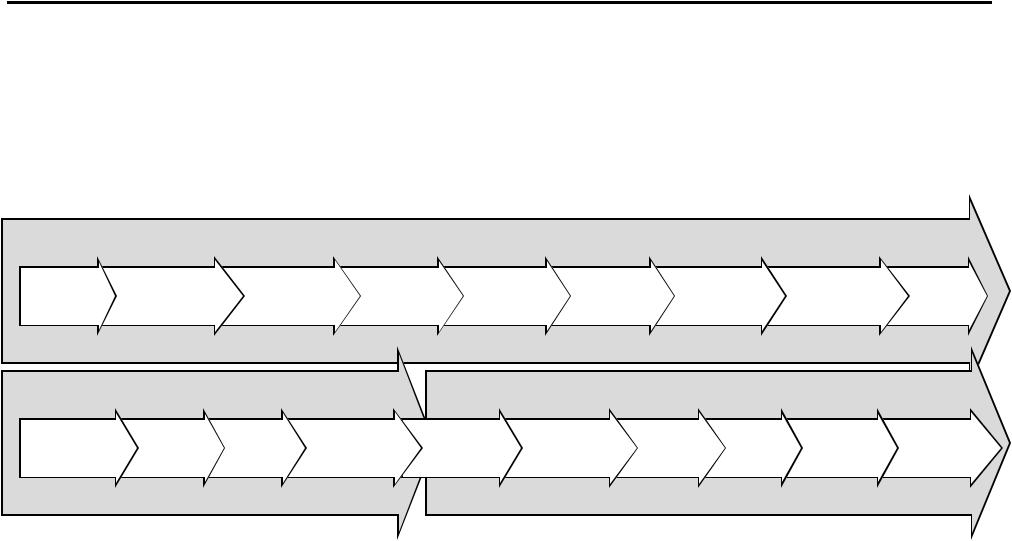

Объединив три этих цикла, мы можем начертить схему полног о процесса бартерной сделки

•Пластзавод, производящий пластмассовые детали, хочет обменять 1000 приборных панелей на 10 автомобилей ВАЗ

•Зная, что панели требуются на ВАЗе, представитель отдела сбыта связался с ВАЗом. Последующий процесс показывают девять шагов Цикла выруч ки.

•10 Лад были доставлены на Пластзавод и были приняты соответствующие меры по оформлению операции. Это отражено в Цикле поступления бартера.

•Менеджер отдела сбыта позвонил по телефону в Москву автомобильному дилеру. Циклом использования бартера завершается бартерная операция П ластзавода.

Цикл доходов

1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

Заявка на |

Переговоры с |

Утверждение |

Подписание |

Запуск |

Производство |

Отгрузка |

Выставление |

Ó÷¸ò |

продажу |

покупателем |

продажи |

контракта |

производства |

продукции |

покупателю |

ñ÷¸òà |

сделки |

|

Поступление Бартера |

|

Использование Бартера |

|

||||||

10. |

11. |

12. |

13. |

14. |

15. |

16. |

17. |

18. |

19. |

|

Доставка |

Ó÷¸ò |

Переговоры |

Утверждение |

Подписание |

Выставление |

Регистрация |

||||

Приемка |

Взаимозач¸т |

Доставка |

||||||||

товаров |

|

сделки |

|

с покупателем |

продажи |

контракта |

|

счета |

операции |

|

Последовательное использование трех циклов помогло Пла стзаводу провести бартерную операцию максимально точно. Пластзавод смог продать ВАЗу панели и получил приб ыль от продажи автомобилей Лада автомобильному дилеру.

roff6r/5

Шаг 4: Создать улучшенные варианты основных процессов

•Подшаг 4.1: Принципы разработки процессов

•Подшаг 4.2: Полезные инструменты документооборота

•Подшаг 4.3: Организация хранения документации

•Подшаг 4.4: Иерархия утверждения покупок

•Подшаг 4.5: Инструмент 1 - Стандартный процесс цикла доходов

•Полшаг 4.6: Инструмент 2 - Стандартный процесс цикла расходов

•Подшаг 4.7: Введение к бартерным операциям

• Подшаг 4.8: Инструмент 3 - Процесс поступления бартерных товаров

•Подшаг 4.9: Инструмент 4 - Процесс использования бартерных

товаров

•Подшаг 4.10: Инструмент 5 - Процесс наличности

•Подшаг 4.11: Выводы

roff6r/6

Поступление бартера должно быть организовано по тем же

принципам, что и операции с денежными средствами

Цикл Бартера: Поступление

|

Проведение |

Получаение Услуг: |

|

|

независимой |

||

|

Отделы Услуг и |

||

|

оценки |

Коммерческий отд. |

|

От Цикла |

Отдел |

|

Получение Сырья: |

доходов |

|

||

|

|

||

Продаж |

|

Коммерч. отдел и |

|

|

|

||

|

Отдел закупок |

||

|

|

Получение других |

|

|

* Оценка |

продуктов: |

|

|

Плановый и коммерч. |

||

|

предлагаемых |

||

|

Отделы |

||

|

товаров |

||

|

|

|

|

К Циклу доходов

Ответственный отдел= Отдел, который открыл сделку

Критическая

Операция

|

Отдел |

|

Поставщик |

|

|

|

|||

|

|

|

||

Основная |

1. Доставка |

|||

Функция |

товаров |

|||

|

|

|

|

или услуг |

Создает |

Контролирует иПроводит |

Контролирует иУстраняет |

||

независимую утверждает |

централизованный |

утверждайте |

расхождения с |

|

приемку |

сделки |

взаимозач¸т |

сделки |

поставщиком |

Акцептующий Бухгалтерия |

Финансовый |

Бухгалтерия |

Ответственный |

|

||||||||||||||||||||||||||||

Отдел |

|

Отдел |

|

|

Отдел |

|

|

|

|

|

|

|

|

|

||||||||||||||||||

2. Приемка |

3. Уч¸т сделки |

4. Формальный |

5. Ó÷¸ò |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

6. Сверка |

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||

взаимозач¸т |

взаимозач¸та |

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исправление имеет место только в случае, если Финансовый отдел не смог провести формализованный взаимозач¸т

roff6r/7