Business Toolkits. Реорганизация финансовых функций предприятия. 204 слайда

..pdfВыполняйте каждую важную задачу только в одном отделе ...

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

3 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Менеджер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

4 |

|

5 |

|

|

6 |

||||

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отдел A |

|

Отдел Б |

|

Отдел В |

• |

задача 1 |

• |

задача 4 |

• |

задача 7 |

• |

задача 2 |

• |

задача 5 |

• |

задача 8 |

• |

задача 3 |

• |

задача 6 |

• |

задача 9 |

...и храните всю информацию по этой задаче в одном месте

Примечание: отдельные операции будут детально обсуждать ся в следующих секциях семинара

roff1r/20

Базируйте отношения между сотрудниками на принципах

ответственности

Распределите задания между отдельными людьми и возложит е 1 |

2 |

3 |

|

ответственность за задачу на е¸ ‘владельца‘ |

4 |

5 |

6 |

|

|||

Отдел A |

|

|

|

Группа |

|

|

|

Задача 1 |

Задача 3 |

Задача X |

Задача 2 |

Задача 4 |

Задача Y |

Поощряйте сотрудников на основании вклада в общее дело

Примечание: Способность человека достигать качественны х результатов резко уменьшается при одновременной работе над более чем десятью задачами.

Не более, чем 6-7

roff1r/21

Вкладывайте средства в обучение ваших сотрудников

Разработайте график, предусматривающий частое обучение всех сотрудников

1  2

2

3

3

4

5

5  6

6

Каждый сотрудник отдела должен хорошо представлять все о перации отдела

roff1r/22

Развивайте кадры вашей компании и сделайте своих

сотрудников способными внедрить идеи руководства

Постоянное обучение сотрудников совершенно необходимо,

поскольку ...

1  2

2  3

3

4  5

5

6

6

∙Бизнес постоянно меняется, средства и навыки устаревают, если только их не развивать на постоянной основе

∙Профессионалы всегда в дефиците, так что развивайте своих собственных сотрудников в профессионалов

∙Обучение - это инвестиции в величайший капитал - людей

∙Обучение стимулирует сотрудников, дает им чувство общнос ти целей и уверенность, что руководство ценит своих сотрудников

∙Обучение имеющихся сотрудников повышает уровень предпр иятия в целом

∙Обучение может выявить недостающие навыки

∙Обучение, как правило, дешевле найма на работу новых специ алистов

∙Обучение гарантирует распространение накопленных знани й и информации в масштабе всего предприятия

roff1r/23

Найти то, что будет работать наилучшим образом в вашем

предприятии

Экспериментируйте - но планируйте и держите руку на пульс е экспериментов, базируясь на основе выработанных принцип ов и целей реорганизации финансовой функции

1

2

2  3

3

4  5

5

6

6

roff1r/24

Содержание семинара

Занятие 1: Введение в финансовую функцию и ее процессы

Занятие 2: Обзор организационных структур

Занятие 3: Элементы финансовой функции Занятие 4: Процесс цикла доходов Занятие 5: Процесс цикла расходов

Занятие 6: Процессы цикла бартера и наличности Занятие 7: Роль и ответственность отделов в организации Занятие 8: Планы реорганизации и внедрения Занятие 9: Домашнее задание

roff2r/1

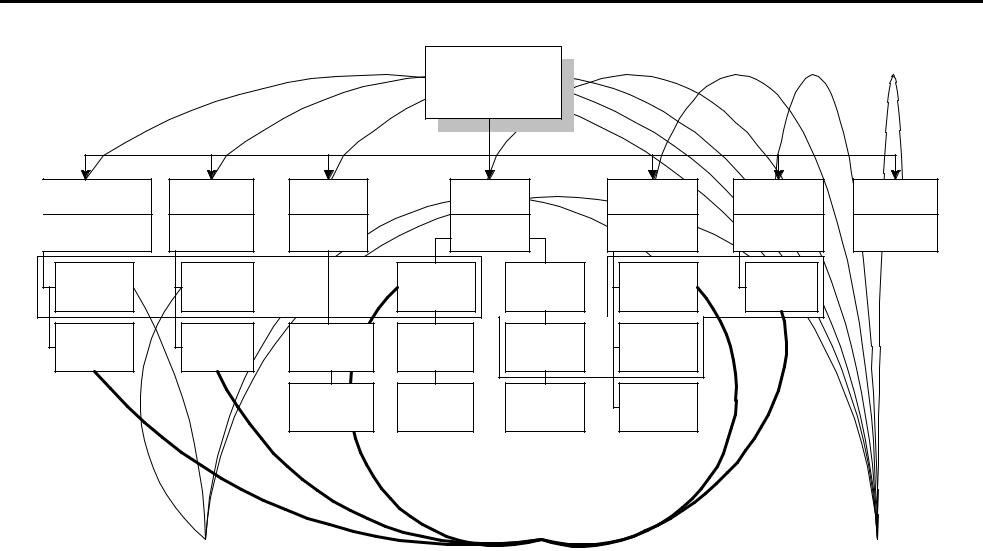

Типичная организационная структура российских предприя тий |

||||||||

приводит к нечеткому распределению ответственности, кон фликту |

||||||||

интересов и неэффективности |

|

|

|

|

||||

Пример: финансовая функция на российском предприятии до |

|

|||||||

реорганизации |

|

|

|

|

|

|

|

|

|

|

|

|

Генеральный |

|

|

|

|

|

|

|

|

директор |

|

|

|

|

Группа Социальной |

Коммерческий |

Плановый |

|

Бухгалтерия |

Финансовый |

Экспортный |

Отдел Ценных |

|

Отдел |

|

|||||||

Сферы |

Отдел |

|

|

|

Отдел |

Отдел |

Бумаг |

|

|

|

|

|

|||||

Директор по |

Коммерческий |

Начальник |

|

Главный |

Начальник |

Директор по |

Начальник |

|

социальным |

Планового |

|

бухгалтер |

Финансового |

экспорту |

отдела ценных |

||

Директор |

|

|||||||

вопросам |

Отдела |

|

|

|

Отдела |

|

бумаг |

|

|

|

|

|

|

||||

Группа по |

Группа по |

|

|

|

|

Группа по |

Группа по |

|

|

|

Касса и |

Группа уч¸та |

работе с |

работе с |

|

||

работе с |

работе с |

|

|

|

||||

|

|

прочий уч¸т |

зарплаты |

платежами |

международ. |

|

||

наличностью |

наличностью |

|

|

|

||||

|

|

|

|

по России |

платежами |

|

||

|

|

|

|

|

|

|

||

Группа по |

Группа по |

|

|

|

|

|

|

|

работе с |

работе с |

Экономисты в |

Ó÷åò |

Группа |

Группа |

|

|

|

социальными |

платежами |

цехах |

|

активов |

взаимозач¸та |

взаимозач¸та |

|

|

платежами |

за бартер |

|

|

|

|

|

|

|

|

|

|

|

Группа по |

|

Группа |

|

|

|

|

Нормировщики |

ó÷¸òó |

Ó÷åò |

|

|

||

|

|

координации |

|

|

||||

|

|

в цехах |

|

финансовых |

расходов |

|

|

|

|

|

|

отгрузок |

|

|

|||

|

|

|

|

результатов |

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовая Организация |

Покупатель или Поставщик |

Отдел-Пользователь |

||||||

roff2r/2 |

|

|

|

|

|

|

|

|

Общие проблемы, создаваемые существующей структурой

∙Руководству приходится обращаться во многие отделы, чтоб ы получить полную информацию по конкретному вопросу:

–Пример: информация о дебиторской задолженности хранится в финансовом отделе, отделе экспорта, коммерческом отделе (продажи по бартеру) и жилищно-коммунальном отделе

∙Некоторые важные функции не выполняются, что приводит к неэффективности управления:

–Пример: анализ расходов, анализ денежных потоков, сбор дебиторской задолженности

∙Неопределенность в разделении обязанностей и ответстве нности между отделами может привести к ненужным конфликтам между отде лами и к тому, что никто не будет заниматься этим:

–Пример: бухгалтеры не проводят определенных сверок по операциям , поскольку считают, что эту работу должен выполнять отдел сбыта

∙Данные, предоставляемые руководству, зачастую несовмест имы и неоднородны от отдела к отделу и по времени:

–Пример: на одном предприятии отгрузка продукции покупателям в пределах СНГ регистрировалась двумя отделами, экспортны м отделом и финансовым отделом

–Пример: информация по сбыту, хранящаяся в коммерческом отделе, обычно неполная или искажена

roff2r/3

Проблемы - продолжение

∙Однородные задачи выполняются отделами независимо и по-р азному, в

то время как следовало бы выполнять их согласованно и еди нообразно, в связи с чем подрывается эффективность как получаемых да нных, так и результатов:

–Пример: утверждение продаж часто происходит в различных местах предприятия: в коммерческом отделе, отделе сбыта, в офисе руководства высшего звена, финансовом отделе

∙Ответственность не всегда сочетается с полномочиями:

–Пример: руководство среднего звена часто получает конкретные задания, однако некоторые руководители могут не захотеть работать вместе, поскольку они “не были информированы Генеральным директором”

∙Некоторые нефинансовые функции выполняются в рамках фин ансовой структуры, тем самым снижая эффективность финансовой фун кции:

–Пример: на одном предприятии руководство отгрузкой продукции осуществлялось из финансового отдела

∙Сроки документооборота редко соблюдаются, что приводит к опасности штрафов и взысканий за неправильное исчисление налогов и к финансовым потерям в ходе текущих операций:

–Пример: бухгалтеры зачастую не в состоянии закрыть счета в конце месяца, поскольку другие отделы не представили необходимых документов.

roff2r/4

Проблемы - продолжение

∙Чисто бухгалтерские функции часто превалируют над финан совой функцией - бухгалтеры в конечном счете несут ответственно сть перед государственными органами и на все другие отделы смотрят как на менее важные:

–Пример: время от времени бухгалтеры могут приходить в отчаяние, поскольку некоторые операции предприятия плохо структурированы, что приводит к налоговым штрафам

–Пример: обычно финансовая функция слабо развита и не является основной на предприятии. В результате налоговые соображе ния и вопросы отчетности доминируют над принятием решений

∙Финансовые учреждения часто недовольны количеством дей ствующих отделов и заинтересованных третьих сторон:

–Пример: платежи часто приходят от многих сторон (поскольку банковский счет может быть заморожен), таким образом, банк должен связываться с несколькими отделами различных организаций

∙Ни один менеджер не ведет целенаправленной работы по напр авлению и координации финансовой деятельности

∙Бухгалтеры цехов отчитываются перед руководителем цеха и не являются независимыми, тем самым они заинтересованы в обслуживани и потребностей своих цехов, а не всего предприятия

∙Покупатели и поставщики не имеют единой точки для контакт ов

roff2r/5