Тема 8. Ціноутворення в зовнішній торгівлі

ЗАВДАННЯ: навчитись визначати ціни зовнішньоторгових контрактів, враховуючи при цьому умови поставки продукції від продавця до покупця, а також специфіку врахування витрат при виконанні контракту. Зробити висновки за виконаними завданнями.

МЕТОДИКА ВИКОНАННЯ

У зовнішній торгівлі діють такі види цін, яких немає у національному господарстві, а саме:

- світові;

- контрактні;

- зовнішньоторговельні, причому вихідною базою та дійовим фактором формування і динаміки зовнішньоторговельних цін є світові ціни.

Ціна, яка вказується у контракті, може бути 4-ох видів:

1. Тверда – не змінюється з моменту підписання контракту до моменту надходження товару до покупця.

2. Рухома – це зафіксована при укладенні контракту ціна, яка може бути у подальшому переглянута, якщо ринкова ціна даного товару на час виконання контракту змінюється (2 – 5%).

3. Ціни з наступною фіксацією – встановлюється у призначені договорами строки на основі узгоджених джерел (у т. ч. в процесі виконання контракту), (наприклад: контрактом може бути передбачено, що ціна на продані за ним товари буде встановлена на рівні цін світового ринку на певну дату, у день поставки товару покупцеві, перед поставкою кожної передбаченої контрактом партії товару чи перед початком кожного календарного року (біржові ціни, ціни в довідкових та галузевих журналах, реальні ціни світового ринку).

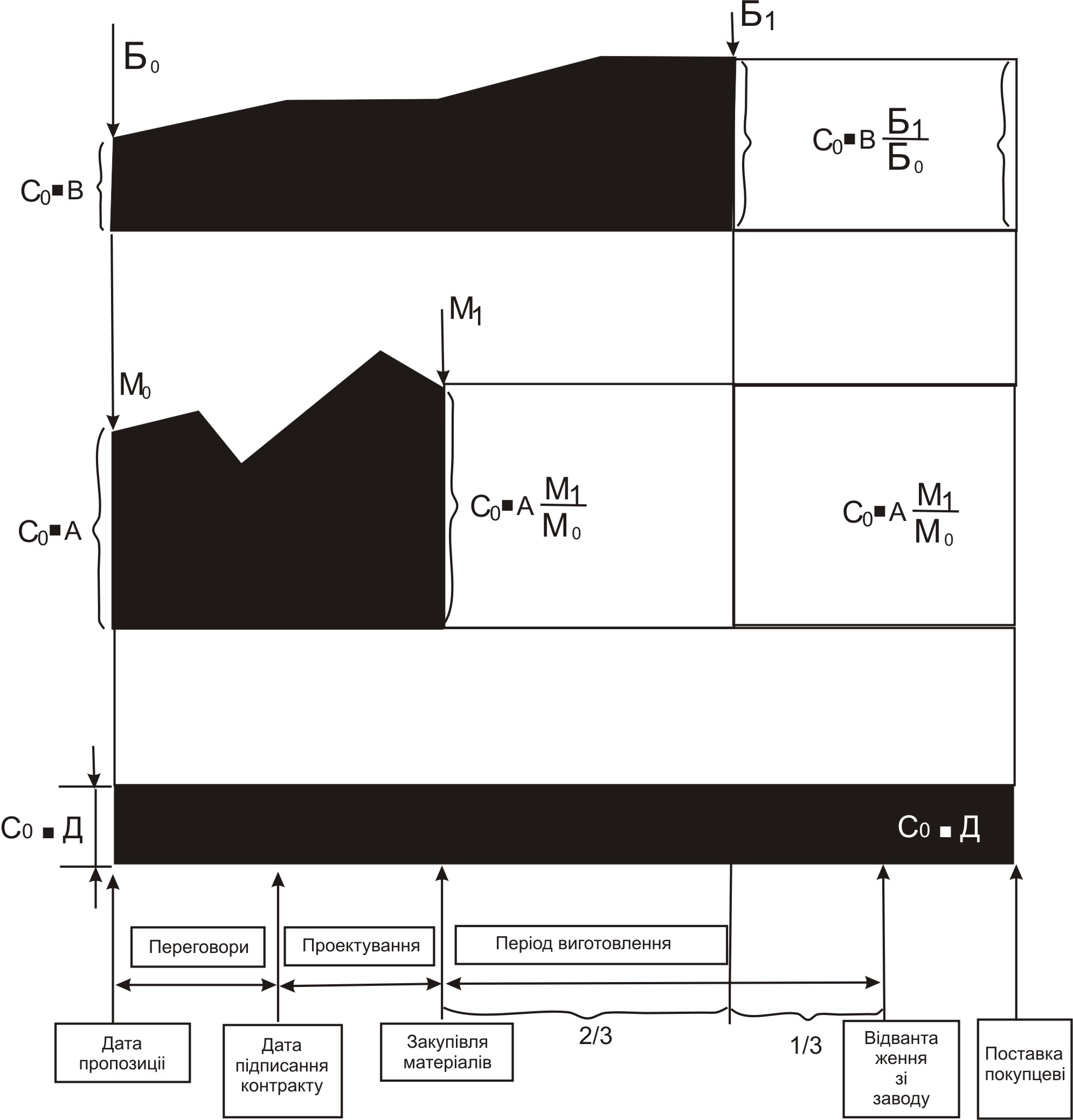

4. Ковзаюча ціна – застосовується у контрактах із тривалими строками поставки, протягом яких економічні умови поставок можуть суттєво змінитися (машини, обладнання, зі строком поставки, що перевищують один рік).

Ковзаюча ціна складається із двох частин: базові, що встановлюється на дату, пропозиції чи підписання контракту, і змінної, що визначається на період виготовлення чи поставки товару.

Ц1

= Ц0![]() (8.1)

(8.1)

де Ц1 – кінцева ціна;

Ц0 – базова ціна;

А, В – частки, які займають у ціні окремі складові (наприклад, вартість товару, вартість робочої сили);

М0, М1 – індекси цін на матеріали, що використовуються для виготовлення проданої продукції, на періоди їх закупівлі постачальником (М1) і встановлення базової ціни (М0);

Б1, Б2 – індекси заробітної плати на періоди перерахунку ціни (Б1) та встановлення базової ціни (Б0);

Д – незмінна частка у змінній частині ціни (прибуток, амортизація, накладні витрати).

Якщо у вартості продукції суттєву частку займають витрати на електроенергію, паливо та інші компоненти, то змінна частина формули може бути розширена на необхідне число складових елементів. При цьому сума всіх часток елементів повинна завжди дорівнювати одиниці.

Рис. 8.1 Зміна складових ковзаючої ціни

Весь період від вручення пропозиції до поставки товару покупцеві незмінна частина ціни зберігає свою величину. Змінна частина А, що представляє частку вартості матеріалів, змінюється до їх закупівлі виробником товару. Індекс береться на дату закупівлі сировини, якою вважається час закінчення проектування та початку виготовлення. У міжнародній торговій практиці за період зміни змінної частини ціни В, що являє собою частку заробітної плати, прийнято вважати час від початку ковзання до закінчення 2/3 часу, передбаченого контрактом на виготовлення експортної продукції.

На імпортну продукцію існує такий склад ціни: менша вартість товару, менші збори, мито, АЗ, ПДВ, збір на пенсійне страхування, єдиний збір.

Визначення АЗ: у % до митної вартості товару

Са = (Вм + Свм) * Стаз : 100%, (8.2)

де Свм – сума ввізного мита;

Вм – митна вартість товару;

Стаз – ставка акцизного збору;

Са – сума акцизу.

б) якщо ставка в грошовому еквіваленті

Са = N * Стаз,

N – кількість товару у фізичних одиницях виміру.

Базою оподаткування ПДВ товарів, які ввозяться на територію України, є договірна (контрактна) вартість імпортованих товарів, визначена за вільними або регульованими цінами, але не менша митної вартості, вказаної у вантажній товарній декларації з урахуванням витрат, які входять у ціну товарів, акцизного збору, ввізного мита та інших податків та зборів, що входять в ціну товару.

З економічної теорії добре відомо про вплив ціни на обсяги продажу товару — в більшості ринкових ситуацій підвищення цін на товари веде до зменшення обсягів їх продажу і навпаки. Це примушує суб'єкти господарської діяльності шукати оптимальні варіанти своєї цінової політики. Природним критерієм оптимальності тут є максимальний прибуток від продажу всієї маси товарів, і на практиці найчастіше максимальний прибуток забезпечують досить невисокі ціни на товари та послуги, що обумовлюють значні обсяги продаж. Задача оптимізації цінової політики є класичною в теоретичному плані і, мабуть, однією з самих розповсюджених на практиці.

У практиці розрахунку продажних цін використовується така формула:

Ц = В / (1 – П) (8.3)

Ц – продажна ціна;

В – витрати виробництва й обігу;

П – плановий прибуток.

Нині під час встановлення зовнішньоторгових цін зарубіжні фірми застосовують два підходи: середньозатратний і маржинальний (граничний).

У розрахунок ціни при середньозатратному підході входять постійні та змінні витрати.

В основі маржинального підходу лежать додаткові витрати на випуск додаткової одиниці продукції, що можна виразити за формулою:

МС = ДС / ДХ (8.4)

МС – величина граничних витрат;

ДС – приріст сукупних витрат;

ДХ – приріст обсягу виробництва.

Для кожного рівня ціни товару розрахунки ведуться за наступною схемою:

а) визначається валовий прибуток (доход) підприємства за рік:

ВД = ЦхОп,грн. ( 8.5)

б) визначається річний маржинальний прибуток підприємства:

МД = ВД-ВЗхОп,грн. (8.6)

в) визначається рівень річного прибутку:

П = МД -ВП,грн. (8.7)

У системі координат "Ціна товару - Річний прибуток" відмічаються точки, що відповідають визначеним значенням П (в даному випадку 5 точок), які з'єднуються плавною кривою лінією. Екстремум цієї кривої і визначить оптимальну величину ціни на товар.

Обґрунтування доцільності імпорту тих чи інших видів продукції передбачає визначення за методом зворотної калькуляції граничної відпускної ціни імпортованого товару, прийнятої для вітчизняної торговельної фірми. Обчислювальна процедура такої ціни має охоплювати послідовно здійснювані розрахунки:

1) абсолютної величини покриття продажної ціни (заданого валового доходу) множенням рівня такої ціни на коефіцієнт покриття (мінімально допустимої норми дохідності);

2) загальної суми відшкодування у складі ціни франко-склад покупця як різниця між ціною реалізації (продажу) та абсолютною величиною покриття останньої;

3)

величини відшкодування ціни франко-склад

покупця з урахуванням фрахту (транспортних

витрат) до митного кордону України -

![]() ;

;

4) абсолютної суми мита (податку на імпорт) за формулою:

![]() (8.8)

(8.8)

де

![]() коефіцієнт

мита (частка від оподатковуваної частини

вартості товару);

коефіцієнт

мита (частка від оподатковуваної частини

вартості товару);

5) максимально можливої (граничної) відпускної ціни постачальника за формулою:

![]() (8.9)

(8.9)

де

![]() величина

фрахту за транспортування імпортованого

товару до складу споживання.

величина

фрахту за транспортування імпортованого

товару до складу споживання.

Загальний розрахунок контрактної ціни потребує обов’язкового врахування технічних і комерційних поправок до ціни, яка є обґрунтуванням останньої у ході комерційних переговорів.

До найважливіших поправок у практиці міжнародної торгівлі можна віднести такі технічні поправки:

Поправка на техніко-економічні відносини. При розрахунку цін на машини і обладнання розробляються поправки на потужність і продуктивність виробів, витрати палива й електроенергії, необхідні для роботи обладнання:

Ц1

= Ц0![]() (8.16)

(8.16)

поправка на потужність чи продуктивність

Ц1 – розрахункова ціна;

Ц0 – конкурентна ціна;

М1 – потужність чи продуктивніть;

М0 – потужність чи продуктивність виробу-аналога за конкурентним матеріалом;

n – показник ступеня, що називається коефіцієнтом гальмування ціни (залежить від призначення обладнання).

2. Поправка на комплектацію. Складність розрахунку поправки на комплектацію залежить від того, чи відомі ціни всіх вузлів, елементів і т.д. ціни). Якщо конкурентний матеріал містить такі ціни, то поправка робиться шляхом віднімання (або додавання) від (до) конкурентної ціни певної позиційної ціни. Зазвичай поправка на комплектацію збільшує суму контракту на 8-10%.

3. Поправка на тропічне виконання. Машини й обладнання, призначені для роботи в умовах високої температури та вологи, повинні відповідати особливим вимогам і забезпечувати надійність техніко-економічних показників та інші необхідні споживчі властивості. Поправка становить 10-15% вартості продукції у звичайному виконанні.

4. Приведення до єдиних умов поставки. Імпортні ціни приводяться до поставки „франко-кордон” або „CIF-порт” країни покупця. Експортні ціни приводяться до умов поставки „франко-кордон” або „ФОБ-порт” країни продавця. Дані про вартість фрахту і страхування беруться зі спеціальних даних транспортно-експедиторських організацій. Розрахункова вартість фрахту та страхування не перевищує 12-15 %.

Цcif = (Цфоб + Ф) * А (8.17)

де Цcif , Цфоб – ціни на продукцію з урахуванням транспортування на умовах CIF і ФОБ;

Ф – вартість фрахту (перевезення від порту відправлення до порту призначення);

А – ставка страхування вантажу під час перевезення водним шляхом.

5. Поправка на вторговування. Поправка на вторговування може доходити 20-25 % від ціни пропозиції.

6. Приведення імпортної ціни до строку поставки: при розрахунку імпортної ціни визначають ціни пропозиції на час поставки товару, використовуючи індекси експортних та оптових цін, опублікованих у статистичних матеріалах.

![]() (8.18)

(8.18)

де С1 – приведена імпортна ціна;

С0 – ціна, запропонована інофірмою у конкурентному матеріалі;

І1 – пропонований індекс цін на дату поставки за контрактом;

І0 – індекс цін на запропонований інофірмою термін закінчення поставкою.

7. Поправки на умови платежу. У контракті можуть бути передбачені різні умови платежу: готівкою, чеком, переказом, з акредитиву, інкасо, в аванс, у кредит із розстрочкою платежу. Поправка на умови платежу розраховується по відношенню до базисної ціни на дату укладення контракту, розрахованої за конкурентним матеріалом. Розрахунок ціни з розстрочкою:

Цк = Цб (1 + К)т (8.19)

де Цк – ціна на дату фактичних розрахунків;

Цб – ціна на початок періоду розстрочки;

К – банківський процент за кредит, взятий продавцем;

Т – період розстрочки.

Приклад розв’язання задачі

Визначити суму акцизного збору та загальну вартість товарів. На територію України було ввезено партію товарів: вина кріплені – 1000 л, спирт етиловий – 80% - 790 л, пиво солодове –500 л., сигарети – 12000 шт. Митна вартість товарів становить: 2 євро за 1л, 7,5євро за 1л.100% спирту, 0,5 євро за 1л, 5євро з 1000 шт., а ставка акцизного збору : 0,8 грн. за 1л, 16 грн. за 1л 100% спирту, 0,14 грн. за 1л, 10 грн. за 1000 шт, відповідно. Курс євро 1:5,5.

Розв’язання

Вина кріплені – 1000л

Вартість 1000л*2 євро * 5,5грн=11000 грн.

Акцизний збір 1000л *0,8 грн.=800 грн.

Загальна вартість 11000+800=11800 грн.

Спирт етиловий 80% - 790 л

переводимо в 100% спирт – 790 *100: 80 =988 л

Вартість 988л*7,5 євро * 5,5грн=11000 грн.

Акцизний збір 988л *16 грн.= 15808 грн.

Загальна вартість 40755 + 15808 =56563 грн.

Пиво солодове – 500 л

Вартість 500л*0,5 євро * 5,5грн=1375грн.

Акцизний збір 500л *0,14 грн.= 70 грн.

Загальна вартість 1375+ 70 = 1445 грн.

Сигарети 12000 шт.

Вартість 12000шт.*5 євро :1000 * 5,5грн=330 грн.

Акцизний збір 12000шт. *10 грн : 1000 = 120 грн.

Загальна вартість 330 + 120 = 450 грн.

Загальна вартість партії товарів 11800+56563+1445+450=70258грн., в

тому числі акцизний збір 800+15808+70+120=16798 грн.

Приклад розв’язання задачі 2

Фірма у березні 2003р. отримала замовлення на поставку турбогенератора потужністю 100 МВт із розрахунком за ковзаючими цінами Термін поставки – червень 2005р.

Вихідні дані:

Припустимо, що в середньому питома вага у готовій продукції: А=45-55%, В=30-40%, Д=15-25%,

С![]() =2

млн. дол. США.

=2

млн. дол. США.

М =106,9 (2001р.=100%) – індекс внутрішніх оптових цін на матеріали, що використовувалися у електромашинобудуванні в січні 2003р.,

Б =119,9 (2001р.=100%) – індекс заробітної плати в електромашинобудуванні в січні 2003р.

Розв’язання

При розкладці ціни на складові:

А=50%, В=30%, Д=20%, отримуємо дані (див. табл. 8.1).

Таблиця 8.1

Розрахунок надбавки до ціни

Склад ціни |

На базисний місяць |

На дату поставки |

Вартість матеріалів (А) |

50 |

|

Вартість робочої сили (В) |

30 |

|

Незмінна частина (Д) |

20 |

20,0 |

ВСЬОГО |

100 |

107,86 |

Отже, надбавка до ціни повинна відповідати даті виконання контракту (червень 2005р), приблизно 8% від базисної ціни. Таким чином, при поставці у червні 2005р. ціна складе 2 157 200 дол. США (21,0786), тобто збільшення внаслідок ковзання становитиме 157 200 дол. США.

Задачі для розв’язання

Задача 1. 3 фірмою-виробником обладнання укладається контракт на виготовлення необхідного комплекту обладнання. В зв'язку з тим, що термін виконання замовлення значний, з покупцем досягнута домовленість про застосування ковзаючої ціни контракту, яка дозволяє врахувати чинники зміни цін на матеріали та трудові ресурси. Виходячи з умов моменту підпису контракту, була розрахована базова ціна контракту (Цб) – 200 тис. грн. Визначити розрахункову ціну контракту (Цб) при наступних умовах: витрати на матеріали, комплектуючі вироби – 90 тис. грн.; витрати на оплату праці - 40 тис. грн.; індекс зміни цін на матеріали – 1,03; індекс зміни цін на трудові ресурси – 1,12;

Задача 2. Нехай фірма в умовах ковзаючих цін одержала замовлення на постачання обладнання. дата одержання замовлення – 2005р., строк постачання – 2007р. Запропоновані постачальником умови ковзання визначають такі складові ціни:

вартість матеріалів – 50%;

вартість робочої сили – 30%;

постійні витрати – 20%;

Передбачається, що за 2005-2007 рр. ціни на матеріали зростуть на 17%, а ставки номінальної заробітної плати в машинобудуванні зростуть на 25%. Беручи базову ціну за 100 одиниць, визначте за формулою ковзання відсоток підвищення цін.

Задача 3. Одна з українських автозакупівельних фірм проводить маркетингове дослідження щодо економічної вигідності придбання за імпортом і реалізації у роздрібній торговельній мережі України сучасних відеокамер за ціною 500 доларів за одиницю. Фрахт до вітчизняного митного кордону становить 40 доларів за одиницю продукції, а податок на імпорт - 10% від суми до ціни франко-склад постачальника та вартості фрахту до митного кордону країни-покупця. Економічно обґрунтувати максимально допустиму ціну на імпортні відеокамери, за якою вітчизняна оптово-закупівельна фірма може їх закуповувати, якщо дохід від комерції має дорівнювати 25% від ціни реалізації.

Задача 4. Торговельна фірма „Венчур" економічно обґрунтовує доцільність імпорту технічно досконаліших телефонних апаратів з іншої країни Європи. За попередніми розрахунками, таку імпортовану продукцію можна буде продати у вітчизняній мережі по 80 грн. за одиницю. При цьому частка покриття у складі ціни товару має становити щонайменше 30%. Окремі елементи витрат, пов'язаних з імпортом і продажем телефонних апаратів, такі: фрахт до митниці - 6 гривень за одиницю; мито - 10% від оподатковуваної вартості продукції; фрахт від митниці до складу покупця товару - 3 гривні за одиницю; - комісійні витрати покупцям - 5 відсотків від продажної ціни телефонних апаратів. Визначити за методом складання зворотної калькуляції найбільшу ціну за один телефонний апарат, за якою торговельна фірма „Венчур" могла б купувати цей товар.

Задача 5. Підприємство проводить маркетингове дослідження щодо економічної вигідності придбання за імпортом і реалізації у роздрібній торговельній мережі України відеокамери за ціною 500 доларів за одиницю. Фрахт до виготовлення митного кордону становить 40 доларів за одиницю продукції, а податок на імпорт – 10% від суми ціни франко-склад постачальника та вартості фрахту до митного кордону країни покупця.

Економічно обґрунтувати максимально допустиму ціну на імпортні відеокамери, за якою вітчизняне підприємство може їх закуповувати, якщо дохід від комерції має дорівнювати 25% від ціни реалізації.

Задача 6. Компанія встановлює ціну на новий виріб. Прогнозований річний обсяг виробництва – 40 тис. шт., прогнозовані змінні витрати на одиницю виробу – 30 грн. Загальна сума постійних витрат – 800 тис. грн. Проект потребує додаткового фінансування (кредиту) в розмірі 100 тис. грн. під 20% річних із терміном повернення у 2 роки. Розрахувати планову ціну.

Задача 7. Розрахуйте, як зміниться ціна однієї банки масляної фарби при оптовій торгівлі і відправленні вантажу за кордон за рахунок постачальника. Вага однієї банки – 2 кг; загальна вага вантажу – 10 т на суму 20 тис. грн. Вантаж відправляється до Литви одним контейнером залізницею. Відомо, що:

послуги терміналу з митної обробки вантажу:

замовлення залізничного контейнера - $ 85;

доставка залізничного контейнера із товарного майданчика в м. Києві – $ 60;

доставка вантажу автотранспортом на склад терміналу - $ 10/т;

доставка залізничного контейнера на товарний майданчик в м. Києві – $ 60;

декларування вантажу ТНЗЕД – $ 60;

Разом у $: _______

Разом у грн.:_______

Залізничний тариф до станції призначення у Литві - $ 100;

Охорона вантажу – 10% від залізничного тарифу

Разом: __________

Накладні витрати терміналу – 18% від вартості вантажу;

Разом: __________

Експорт ПДВ не обкладається.

4) Мито –20%

Разом: __________

Вартість митних процедур – 0,15%.

5) Разом вартість вантажу з урахуванням послуг відправки: ______.

6) Ціна однієї банки фарби з урахуванням витрат з відправки: ____.

Задача 8. Визначте відпускну ціну на одиницю продукції, яка не обкладається акцизом, за умови:

- на виготовлення продукції використовується спирт, який має фактичну собівартість ( спирт виробляється на даному підприємстві) 500 грн. за 100 л.

Ставка акцизу на спирт становить 90% від відпускної ціни без ПДВ.

Для виготовлення одиниці продукції необхідно 10 мл спирту.

Витрати на виготовлення одиниці продукції (без витрат на виробництво спирту з врахування акцизу) становить 25,40 грн.

Норматив рентабельності до собівартості прийнятий на рівні 25%.

Задача 9. Визначити суму акцизного збору та митну вартість партії товарів, якщо ставка мита склала 15%, а ставка АЗ – 55%. На митну територію України було ввезено ювелірні вироби на загальну суму 10000 грн. за демпінговими цінами.

Задача 10. Визначити кінцеву ціну контракту, якщо початкова ціна технологічної лінії 250 000 дол. США; частка витрат на заробітну плату складає 20%, а частка витрат на сировину і матеріали складає 45%. При цьому індекс зміни зарплати складає 1,12, а індекс зміни вартості матеріалів дорівнює 1,43. коефіцієнт гальмування дорівнює 35%.

Задача 11. Визначити ціну зовнішньоторговельного контракту, якщо підприємство-виробник реалізує устаткування (поточну лінію для розливу мінеральних вод) продуктивністю 100 000 пляшок за зміну, яке в порівнянні з конкурентом-аналогом має більшу продуктивність на 20%. Ціна базового виробу складає 25 000дол. США. Коефіцієнт гальмування становить 2.

Задача 12. Визначити суму акцизного збору та загальну вартість товарів. Через митний кордон України було ввезено партію товарів: вина кріплені – 1000 л, спирт етиловий – 80% - 790 л, пиво солодове –500 л., сигарети – 12000 шт. Якщо ставка акцизного збору: 0,8 грн. за 1л, 16 грн. за 1л 100% спирту, 0,14 грн. за 1л, 10грн. за 1000 шт, відповідно. Митна вартість товарів: 2 євро за 1л, 7,5євро за 1л. 100% спирту, 0,5 євро за 1л, 5євро з 1000 шт., відповідно. Курс євро 1 : 5,5 грн.

Задача 13. Визначити суму збору за митне оформлення товарів, грн., якщо загальна митна вартість товарів 12000 доларів, ставка митного збору (у відсотках до митної вартості) 0,2, курс долара на день подання митної вантажної декларації 6,0 грн.

Задача 14. Митна вартість партії підакцизних товарів у 2000 шт. Дорівнює 5000 доларів США. Ввізне мито становить 25%, митні збори – 0,2% до митної вартості. Ставка акцизного збору дорівнює 40%. На день подання вантажної митної декларації курс НБУ за один долар США становив 5,32. Встановити ввізну ціну одиниці імпортного підакцизного товару.

Задача 15. Визначити суму акцизного збору, якщо фактично реалізовано ювелірних виробів на загальну суму 350 тис. грн. з урахуванням акцизного збору, ставка АЗ –55% до обороту.

Задача 16. Проведіть аналіз доцільності ведення торгових операцій відповідно до одержаних пропозицій від Ваших партнерів з Чехії, Угорщини та Росії. (див. табл. 8.2). Визначте, який із укладених контрактів дасть найбільший прибуток підприємству, за умови, що Ваше оптове підприємство має:

- можливість одержати кредит для кожної угоди у 200 тис. грн., і його вартість складе 30%;

- власні транспортні засоби (вантажопідйомність 20 т) у достатній кількості;

- ліцензію на всі види діяльності.

При розрахунку необхідно врахувати:

- транспортні витрати ($ 1 за 1 км );

- страхування товару (10% вартості контракту );

- товари Ваших партнерів перебувають у достатній кількості на складах підприємств-виробників, причому їх ціни вказані в офертах, включають вартість навантаження на Ваш транспорт;

- відстані Прага – Київ – 1200км; Будапешт – Київ – 700 км; Москва – Київ – 2500 км ( причому 2/3 відстані - це територія іноземної держави).

Визначити:

1) оптову ціну продавця за усім переліком продукції;

2) прибуток, який дасть Вам кожна із укладених угод;

3) відповідно до максимально вигідного використання одержаних коштів, який контракт Вам найвигідніше реалізувати.

Результати розрахунків необхідно звести в таблицю у такій послідовності:

1. Контрактна ціна.

2. Митна вартість.

3. Митна вартість, перерахована в національну валюту за курсом Національного банку України, який діє на дату прийняття вантажної декларації до митного оформлення.

4. Сума акцизу з підакцизних товарів за встановленою ставкою (від п.3).

5. Мито (від п. 3)

6. Збір за митне оформлення (0,15% від п.3).

7. Сума податку на додану вартість за встановленою ставкою (від п.3 +п.4+п.5).

8. Інші витрати з імпорту, які включаються у витрати обігу:

- комісійна винагорода;

- транспортні витрати;

- страхові платежі;

- витрати на зберігання;

- відсотки за кредитами та ін.

9. Мінімальна розрахункова ціна першого продавця (п.3+п.4+п.5+п.6+п.7+п.8).

10. Оптова ціна першого продавця (із врахуванням кон’юнктури внутрішнього ринку)

11. Прибуток (п.10-п.9).

Таблиця 8.2

Перелік продукції

№ п/п |

Найменування товару |

Вид упаковки |

Кількість на 1 авто |

Ціна упаковки, $ |

Чехія |

||||

1. |

Пиво “Пльзеньське”, 0,5 л |

пляшка |

40 тис. шт. |

0,4 |

2. |

Ковбасні вироби |

1т |

18т |

2500 |

3. |

Кросівки “Ботас” |

пара |

12тис. шт. |

15 |

4. |

Спортивні комплекти |

комплект |

16 тис. шт. |

12 |

5. |

Масло тваринне, 82% жирності, в брикетах по 40 кг |

1т |

18т |

1500 |

6. |

Свинина |

1т |

20т |

1300 |

7. |

Курячі стегенця |

1т |

20т |

1200 |

Угорщина |

||||

1. |

Соки фруктові (5 найменувань) |

Тетра-пак 1 л |

36 тис. шт. |

0,5 |

2. |

Овочеві консерви(“Глобус”) |

Жест. Банка по 0,75л |

28 тис. шт.

|

1,5 |

3. |

Шоколад “Stolwerk”,плитка 100г |

1 шт. |

180 тис. шт. |

0,6 |

4. |

Вино виноградне сухе |

Пл.,0,5 л |

34 тис. шт. |

1,8 |

5. |

Кава в зернах у вакуумній упаковці по 1 кг |

1кг |

16 тис. шт. |

3,0 |

6. |

Чай фасований, упаковка по 250г |

1 кг |

8т |

2,6 |

7. |

“Neskafe”, металева банка по 250г |

банка |

18600 шт. |

1,7 |

Росія |

||||

1. |

Взуття чоловіче |

пара |

30 тис. шт. |

20 |

2. |

Ікра осетрова, металева банка по 100г |

банка |

25 тис. шт. |

6,0 |

3. |

Шоколад “Столичний”, плитка по 100 г |

1 шт. |

54 тис. шт. |

0,3 |

4. |

Одяг жіночий хутровий із норки |

1шт. |

20 тис. шт. |

100 |

5. |

Зошити, 96 аркушів |

1 шт. |

30 тис. шт. |

0,5 |

6. |

Кава розчинна в упаковці по 100г |

100г |

235 тис. шт. |

1,5 |

Задача 17. Розрахувати ціну товару-імпортера, якщо відомо: очікуваний обсяг виробництва та збуту - 50000 од.; питомі змінні витрати – 20 у. о.; постійні витрати 600000 у. о.; передбачувана частка прибутку - 20 %.

Задача 18. Визначити продажну ціну зовнішньоторговельної операції, якщо фірма на виготовлення виробу понесла витрати в сумі 100 дол./за один. Планує отримати прибуток у розмірі 30%.

Задача 19. Витрати виробництва і обігу по товару А складають 120 дол./за один. Підприємство планує реалізувати на зовнішньому ринку партію товару – 1000 шт. Визначити прибуток підприємства, якщо запланований рівень рентабельності складає 23%.

Задача 20. Підприємство, що здійснює зовнішньоторговельну діяльність, реалізувало 2500 шт. кухонних комбайнів за ціною 150 дол./за один. Визначити витрати виробництва і обігу (у структурі витрат вони розподіляються: витрати виробництва – 70%, витрати обігу – 30%), якщо прибуток складає 20%.

Задача 21. Визначити фактичну ціну обладнання на дату проведення розрахунків, якщо продукція придбана на умовах розстрочки платежу, при цьому базова ціна становить 25000 дол., сума кредиту становить 10000 дол. під 10% річних, термін повернення – 3 роки.

Задача 22. Вітчизняне підприємство-імпортер придбаває у закордоноої фірми (нерезидента) партію товарів, митна вартість яких 280 тис. грн., митні збори – 10 тисс. Грн., ввізне мито – 32 тис. грн., сума акцизного збору – 90 тис. грн. Визначити вартість партії товарів та суму податку на додану вартість, яку необхідно сплатити до бюджету.

Задача 23. Митна вартість підакцизних імпортних товарів – 42 тис. грн., ставка акцизного збору – 150%. Визначити суму акцизного збору, яку необхідно перерахувати до бюджету та вартість імпортних товарів.