5. Кадровое планирование: цели и задачи. Оперативный план работы с персоналом.

Кадровое планирование – целенаправленная, научно обоснованная деятельность организации, имеющая целью предоставление рабочих мест в нужный момент времени и в необходимом количестве в соответствии со способностями, склонностями работников и предъявляемыми требованиями.

Целью кадрового планирования является определение конкретных целей организации и каждого работника, достижение максимального сближения данных целей. Формирование целей в кадровой области происходит перманентно путем переговоров по широкому кругу вопросов, в которых участвуют все заинтересованные стороны с различным потенциалом власти.

Задачи кадрового планирования заключается в обеспечении организации в нужное время, в нужном количестве с соответствующей квалификации таким персоналом, который необходим для достижения целей.

Выделяют планирование мероприятий и планирование потенциала.

Планирование кадровых мероприятий охватывает инструментарий разработки программ, которые должны быть применены для реализации кадровых функций. Планирование кадрового потенциала означает ориентацию кадрового планирования на выявление потенциала персонала для получения преимуществ в соревновании с конкурентами.

Оперативный план работы с персоналом – это детализированный по временному (год, квартал, месяц, декада, рабочий день, смена), объектному (организация, функциональное подразделение, цех, участок, рабочее место) и структурному (потребность, наем, адаптация, использование, обучение, переподготовка и повышение квалификации, деловая карьера, расходы на персонал, высвобождение) признакам план с подробной проработкой оперативных действий, подкрепленных необходимыми расчетами и обоснованиями.Составляется, как правило, на год.

Структура типового оперативного плана работы с персоналом обычно выглядит следующим образом:

Сбор информации о персонале

Определение цели планирования производства

Проверка информации о персонале на соответствие с целями планирования производства

Анализ целей кадрового планирования на предмет их реализации

Планирование потребности в персонале

Планирование использования персонала

Планирование привлечения, адаптации и высвобождения персонала

Планирование обучения, переподготовки и повышения квалификации персонала

Планирование деловой карьеры, а также служебно-профессионального продвижения

Планирование расходов на персонал организации

Регулярный контроль и развитие осуществляющих видов планирования

источник Кибанов, Дуракова. Управление персоналом организации.

6. Расходы на персонал, их состав, пути оптимизации.

Затраты на персонал связаны с процессом воспроизводства рабочей силы. Результаты их планирования отражаются в бюджете расходов на персонал организации.

СОСТАВ РАСХОДОВ НА ПЕРСОНАЛ

Конвенцией Международной организации труда № 160 в 1985 г. были установлены общие принципы создания национальных классификаций затрат работодателей на персонал организации и проведения выборочных периодических статистических обследований для оценки уровня и структуры этих затрат. Перечень статей затрат на рабочую силу утвержден МОТ в Резолюции XI Международной конференции статистиков по труду Согласно данной Резолюции к основным статьям затрат на рабочую силу относятся:

прямая заработная плата и оклады;

оплата неотработанного времени;

премиальное и денежное вознаграждение;

оплата в натуральных измерителях;

стоимость жилья для работников;

затраты работодателей на социальное обеспечение;

затраты работодателей на обучение;

затраты на культурно-бытовое обслуживание;

прочие затраты (на транспортировку работников на работу и с работы, в том числе возмещение платы за проезд, затраты на рабочую одежду, на восстановление здоровья и т. п.);

налоги на использование наемного труда.

Согласно постановлению Росстата от 28.11.2005 № 88 «Об утверждении методологических положений по проведению выборочного обследования организаций о составе затрат на рабочую силу» понятие затрат на рабочую силу определяется как «сумма вознаграждений работников в денежной и неденежной форме за отработанное и неотработанное время, расходы организации, связанные, в частности, с обеспечением работников жильем, профессиональным обучением, культурно-бытовым обслуживанием, социальной защитой, включая расходы на пенсионное, медицинское и другие виды страхования, командировочные расходы, а также налоги и сборы, связанные с использованием наемной рабочей силы».

В этом же документе разъясняется, из чего состоят затраты на рабочую силу (при этом четыре первых пункта составляют заработную плату).

1. Плата за отработанное время (включает заработную плату, выплаченную в денежной и неденежной форме, комиссионное вознаграждение и гонорары, доплаты и надбавки к заработной плате, премии и др.).

2. Плата за неотработанное время (в частности, оплата ежегодных основных и дополнительных отпусков, учебных отпусков, оплата за время простоя и др.).

3. Единовременные поощрительные выплаты.

4. Оплата питания и проживания, включаемая в заработную плату.

5. Расходы организации на обеспечение работников жильем.

6. Расходы организации на социальную защиту работников (включают взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, страховые платежи/взносы, уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей, и др.).

7. Расходы на профессиональное обучение.

8. Расходы на культурно-бытовое обслуживание.

9. Расходы на рабочую силу, не отнесенные к ранее приведенным классификационным группам.

10. Налоги и сборы, связанные с использованием рабочей силы (включают, в частности, плату за привлечение иностранной рабочей силы, региональные и местные сборы).

11. Расходы, не учитываемые в затратах организации на рабочую силу, а именно: доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и т. д.), вознаграждение членам совета директоров акционерного общества, учредителям, освобожденным профсоюзным работникам, не состоящим в списочном составе работников организации, и др. В современном бизнесе в условиях жесткой конкуренции между предприятиями на рынке трудовых ресурсов возникают новые направления работы с персоналом, требующие выделения отдельных статей бюджета затрат на персонал. Среди таких новых направлений можно отметить исследования и разработки по управлению человеческими ресурсами; оценку персонала, работу по повышению лояльности, приверженности и доверия сотрудников по отношению к компании, создание привлекательного имиджа работодателя на рынке труда (HR-брендинг) и др.

Изменения в составе показателей затрат на персонал могут быть обусловлены: целями и задачами, стоящими перед организацией; видом и содержанием ее деятельности; организационной структурой и культурой; стадией развития; степенью централизации, масштабами деятельности, принятой в фирме философией управления; развитостью системы социального партнерства и др.

В целом исходя из требований практики можно выделить следующие крупные блоки структуры затрат на содержание персонала: заработная плата и все связанные с ней выплаты; социальные выплаты (как обусловленные законодательством, так и добровольные); затраты на наем персонала; затраты на развитие и обучение персонала; затраты на развитие корпоративной культуры и культурно-бытовое обслуживание; прочие затраты.

Статьи бюджета затрат на персонал по новым направлениям работы с ним, перечисленные ранее, могут как выделяться отдельно, так и структурно входить в более общие статьи.

Например, затраты на оценку персонала и исследования в области управления человеческими ресурсами войдут в статью бюджета на обучение персонала, затраты на работы по повышению лояльности - в статью затрат на развитие корпоративной культуры и культурно- бытовое обслуживание и т. д.

Доля каждой из статей в бюджете затрат на персонал зависит от стратегии и стадии развития предприятия.

Так, при стратегии динамичного роста объем затрат смещается на развитие компетенций сотрудников и наем персонала; если компания заинтересована в удержании редких и квалифицированных специалистов - на социальное обеспечение.

При любой стратегии организации расходы на заработную плату составляют подавляющую долю всех затрат на содержание персонала в организации.

Затраты на заполнение вакансий существенно различаются у компаний, делающих акцент на внешний подбор, и тех, что используют кадровый резерв.

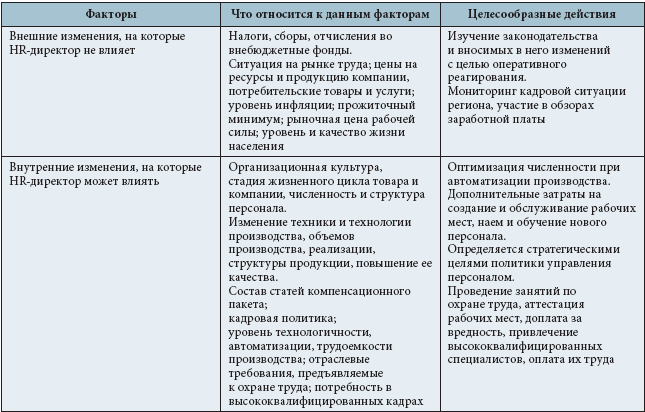

Цель управления затратами на персонал заключается в их оптимизации, под которой понимается рост экономических результатов деятельности компании (прибыли, капитала), опережающий увеличение затрат на персонал. Степень влияния HR-директора на затраты на персонал зависит от вида этих затрат (табл. 4).

Оптимизация расходов на персонал возможна по следующим направлениям:

оптимизация численности персонала;

оптимизация расходов, на которые HR-менеджер может повлиять;

оптимизация бизнес-процессов.

Оптимизация численности. Изменение численности персонала напрямую влияет на расходы по его содержанию. Это отражается не только на фонде оплаты труда, но и на прочих расходах (на спецодежду, оснащение гардеробных комнат, социальную политику).

Оптимизация численности сотрудников должна проводиться на основании нормирования труда и быть тщательно продуманной. Сокращение численности или штата работников производится в соответствии с предусмотренными законом процедурами.

Сокращение бюджета. Это направление предусматривает сокращение расходов на социальную политику, что, однако, чревато утратой HR- бренда работодателя. Альтернативой снижению количества составляющих компенсационного пакета служит изменение его качества на основе диагностики системы неденежной мотивации.

Нужно внедрять инструменты, эффективные для конкретной компании. Определить таковые можно по результатам анкетирования персонала и выявления предпочтений по содержанию компенсационного пакета.

Можно сократить затраты на обучение персонала (повышение квалификации). Такая мера целесообразна при условии создания внутреннего учебного центра.

Так, на Крахмальном заводе «Гулькевичский» действуют «Школа технолога», где ведется непрерывное ознакомление рабочих со всеми звеньями производственной цепочки, и «Институт управленца» - корпоративный университет для менеджеров, где изучаются тайм-менеджмент, стрессо- устойчивость, конфликтология, делегирование полномочий; также имеются курсы «Финансы для нефинансистов», «Юридическая грамотность», «Подбор персонала», «Трудовое законодательство».