7.2. Два вида экологических издержек производства. Природоохранные издержки

С экономической точки зрения любой производственный процесс сопровождается возникновением двух видов издержек: экономического ущерба от загрязнения и уничтожения окружающей среды и издержек на природоохранную деятельность.

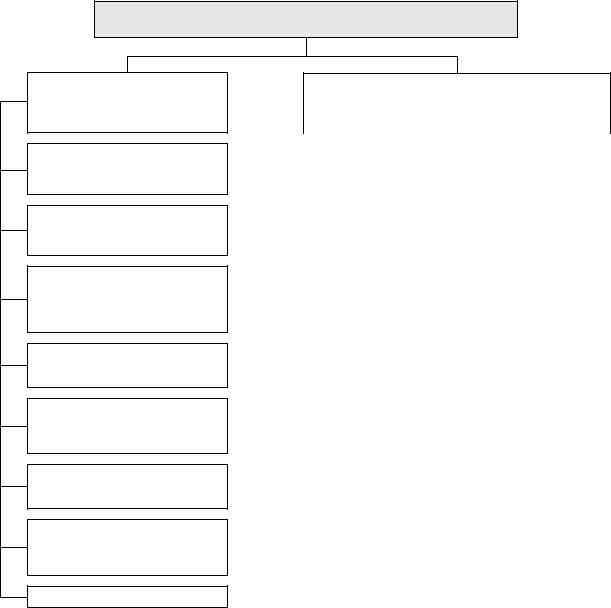

Охрана окружающей среды представляет собой процесс использования ресурсов, продуктом которого является улучшение состояния окружающей среды. По своей экономической природе она не отличается от любой другой полезной деятельности по созданию благ и оказанию услуг, т. е. производственной деятельности. Связанные с охраной окружающей среды затраты ресурсов в денежном выражении представляют собой природоохранные издержки. К ним обычно относят затраты (см. рисунок 7.1):

•на покупку, установку, обслуживание и ремонт природоохранного оборудования и средств экологического контроля;

•на модернизацию основного производства в целях обеспечения необходимого уровня экологической безопасности и ресурсосбережения;

•на реализацию экологических и ресурсосберегающих программ (по сбору, переработке и безопасному хранению отходов, энергосбережению, строительству объектов экологической инфраструктуры и др.)

•на управление и контроль в области охраны ОС и природопользова-

ния.

Считается, что природоохранные затраты в 1–2% от ВНП предотвращают ущерб в 3–5% объема ВНП. Однако они вызывают и отрицательные экономические последствия, поскольку отвлекают значительную часть трудовых и финансовых ресурсов, влияют на рост себестоимости продукции.

По времени реализации различаются две категории природоохранных затрат: капитальные и текущие, или в современной «рыночной» терминологии -

инвестиции в основной капитал и эксплуатационные издержки.

Ккапитальным вложениям природоохранного назначения в общем виде относятся следующие единовременные затраты: на создание новых и реконструкцию действующих основных фондов природоохранной направленности, совершенствование технологии производства с целью сокращения его воздействия на природную среду.

Природоохранные издержки на микроуровне могут рассматриваться с точки зрения суммарных (общих), средних (удельных) и предельных вели-

чин. Общие (совокупные, валовые) природоохранные издержки – это затраты на природоохранное мероприятие в целом. Средние природоохранные издерж-

ки характеризуют величину затрат на борьбу с единицей загрязнения. Пре-

71

дельные природоохранные издержки равны приросту общих издержек, вы-

званному борьбой с каждой дополнительной единицей загрязнения. (Из эконо-

мической теории: предельные издержки – дополнительные затраты на производство единицы дополнительной продукции).

Экологические издержки

Издержки предотвращения негативных экологических последствий

Экологическое образование, воспитание, подготовка кадров, экологическая пропаганда

НИОКР, разработка новых технологий, устройств, средств контроля

Правовое, нормативно-методическое обеспечение экологической сферы

Улучшение системы управления природоохранной деятельностью

Экологический контроль и аудит: мониторинг, экологическая экспертиза, ОВОС и т. п.

Организация региональных банков экологической информации

Строительство, реконструкция, модернизация природоохранных объектов

Экологизация производств

Экономический ущерб от загрязнения и истощения природной среды

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потери реципиентов |

|

|

|

Затраты на ликвидацию |

||||||

|

|

|

|

|

|

|

|

|

|

и компенсацию ущерба |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономические потери |

|

|

|

|

На поддержание |

|

||||

|

|

|

|

населения |

|

|

|

|

|

здоровья населения, |

|

||

|

|

|

|

|

|

|

|

|

|

|

медико-экологическое |

|

|

|

|

|

|

|

|

|

|

|

|

|

страхование |

|

|

|

|

|

|

Промышленности |

|

|

|

|

|

|

|

||

|

|

|

|

и транспорта |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

На ликвидацию |

|

|

|

|

|

|

|

|

|

|

|

|

|

последствий аварий |

|

|

|

|

|

Лесного и сельского |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|||||||||

|

|

|

|

хозяйства |

|

|

|

|

|

|

|

||

|

|

На санацию среды, |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

территорий, природных |

|

|

|

|

|

|

Жилищно- |

|

|

|

|

объектов |

|

|||

|

|

|

|

коммунального |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

хозяйства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На рекультивацию, |

|

|

|

|

|

|

|

|

|

|

|

|

|

восстановление |

|

|

|

|

|

|

|

|

|

|

|

|

|

нарушенных природных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

комплексов, объектов, |

|

|

|

|

|

|

|

|

|

|

|

|

|

экосистем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На компенсационные |

|

|

|

|

|

|

|

|

|

|

|

|

|

выплаты по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

экологическим искам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 7.1 – Структура экологических затрат

На рисунке 7.2 Р – это издержки в денежном выражении; Q – объем загрязнения окружающей среды в натуральных единицах; МС – кривая предельных природоохранных издержек. Точка W соответствует максимальному объему загрязнений, обусловленному данным производственным процессом. Отсчет в данном случае начинаем от точки W и движемся влево. Точка V1 делит отрезок 0W на отрезки X и V. Отрезок Х соответствует объему загрязнений, которые удалось предотвратить благодаря суммарным природоохранным затратам в размере заштрихованной площади (площадь фигуры EWV1). Отрезок V показы-

72

вает объем загрязнений, реально поступивших в окружающую среду. Поскольку отсчет начала природоохранной деятельности ведется от точки W, кривая предельных природоохранных издержек имеет отрицательный наклон.

Рисунок 7.2 – Кривая предельных природоохранных издержек

Пространство под кривой MC – общая величина природоохранных затрат, то есть сумма предельных природоохранных затрат. Разный наклон кривой предельных природоохранных издержек может быть обусловлен применением различных технологий очистки.

Иногда кривую предельных природоохранных издержек изображают с положительным наклоном. В этом случае по оси абсцисс обозначается не объем загрязнений, поступающих в окружающую среду, а объем предотвращенных загрязнений. Поэтому между результатами предотвращения загрязнений и природоохранными издержками существует прямая зависимость, что отражается в положительном наклоне кривой.

7.3. Экономический ущерб от загрязнения и деградации окружающей среды

Под экономическим ущербом от загрязнения и деградации окружающей среды понимается денежная оценка последствий ухудшения ее качества. При его расчете учитывается широкий диапазон негативных воздействий на человека и природную среду. В первую очередь учитывается воздействие на здоровье и жизнь людей, затем сохранность животного и растительного мира, после этого продуктивность ресурсов, состояние экономических объектов и факторов производства и т. д. Совокупный эколого-экономический ущерб рассчитывается как сумма потерь от загрязнения окружающей среды в различных сферах экономики и природы. Для его расчета используется следующая формула:

U=ΣXi × Pi, где i=1…n |

(7.1) |

73

где Хi представляет собой натуральное изменение i-го фактора, Рi – его денежную оценку,

Xi × Pi – величина потерь, обусловленных натуральными изменениями i-го фактора.

Однако на практике измерить эколого-экономический ущерб трудно. Это объясняется рядом причин. Во-первых, часть негативных воздействий невозможно количественно измерить и дать адекватную денежную оценку. Примером может быть исчезновение биологического разнообразия. Во-вторых, часто негативные последствия загрязнения окружающей среды проявляются через длительный промежуток времени и в пространственном отдалении от источника эмиссии. В-третьих, бывает трудно установить подлинный источник и виновника загрязнения. Все это делает расчет эколого-экономического ущерба достаточно приблизительным.

Эколого-экономический ущерб может быть общим (совокупным), средним и предельным. Существует два варианта изображения кривой предельного эколого-экономического ущерба. В первом случае принимается во внимание резкое возрастание ущерба при превышении пороговой нагрузки на окружающую среду. Поэтому кривая предельного эколого-экономического ущерба имеет разрыв (рисунок 7.3).

Рисунок 7.3 – Предельный эколого-экономический ущерб

На оси абсцисс (Q) показан объем загрязнений, поступающих в окружающую среду; на оси ординат (P) денежная оценка эколого-экономического ущерба. На отрезке 0f ущерб равен нулю, поскольку природа обладает ассимиляционным потенциалом т. е. способна к самоочистке от загрязняющих веществ. После того, как ассимиляционный потенциал природы исчерпан, увеличение загрязнения окружающей среды сопровождается ростом предельного ущерба MD. Точка f соответствует пороговой нагрузке на окружающую среду. Скачкообразное возрастание предельного ущерба, обусловленное превышением этой нагрузки, изображается с помощью разрыва функции MD.

74