Т ема 5.Введення вступних залишків в системі 1с Підприємство.

Вступні залишки в 1С підприємстві вводяться як звичайні операції.

Основний принцип введення початкових залишків.

При введенні початкових залишків складається бухгалтерська проводка, де основний рахунок з урахуванням всіх аналітик кореспондує з фіктивним рахунком – “00 – допоміжний рахунок”.

Напрриклад:

Дата |

Дебет |

Кредет |

Сума |

31.12.2002 |

103.Приміщення складу Петров Я.І. |

00 допоміжний рахунок |

12575.00 |

31.12.2002 |

00 допоміжний рахунок |

40 Статутний капітал |

76200.00 |

Введення вступних залишків проводиться через введення господарських операцій, тобто - через журнал операцій.

Введення залишків товарно-матеріальних цінностей проходить через документи, введення залишків, залишки ТМЦ.

Р ис.5.1.

Вікно вибору документа введення залишків.

ис.5.1.

Вікно вибору документа введення залишків.

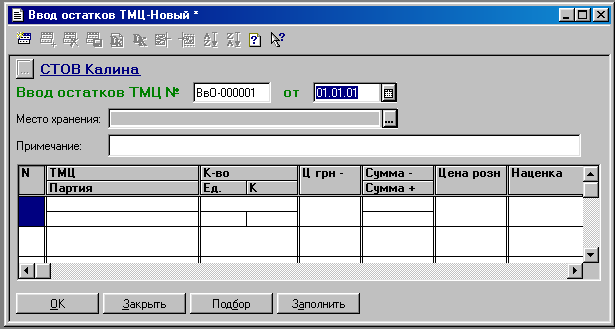

Введення залишків ТМЦ проходить через відомість. Окрему відомість відкривають на кожне місце зберігання, на кожну матеріально-відповідальну особу.

В ідомість

введення залишків має наступний вид:

ідомість

введення залишків має наступний вид:

Рис.5.2. Відомість залишків.

Вам необхідно вказати номер відомості, доцільно оставити по замовчуванні. Дату документа. Примітки.

Далі йде заповнення рядків. Перше ставиться номер запису. Потім – найменування матеріальних цінностей.

Найменування матеріальних цінностей заноситься в довідник “Номенклатура”, де заводиться карточка ТМЦ.

Довідник Номенклатура містить всі найменування матеріальних ціностей, що використовує підприємство. Тому, для забезпечення нормального обліку товаро-матеріальні цінності слід групувати по певним ознакам.

Введення залишків взаєморозрахунків. проходить через введення однойменного документа Остатки взаиморасчетов \Залишки взаєморозрахунків.

В даному документі необхідно вказати контрагента,рахунок обліку.

Рис. 5.3. Документ введення залишків взаєморозрахунків.

Також, обов’язково необхідно вказати суму, та залишок податку на додану вартість, що стосується даного контрагента.

При закінченні введені вступних залишків необхідно перевірити повноту введених даних.

Перша ознака правильності сума дебетового обороту по рахунку “00 – допоміжний рахунок” відповідатиме його кредитовому обороту.

Тема 6. Облік грошових коштів.

6.1. Облік операцій з банківськими рахунками.

У типовій конфігурації 1С:Бухгалтерія

передбачено як можливість підготовки

платіжних документів для подання до

банку, так і введення інформації за

банківськими (у тім числі валютними)

рахунками. Проводячи цей розділ обліку,

можна вручну вводити операції в журналі

операцій (тут суворих обмежень немає),

однак у цьому випадку потрібно самостійно

задати відповідні рахунки, об'єкти

аналітичного обліку і суми проведень,

Тому, звичайно, зручніше вести облік за

допомогою документів, що відображені

в призначеному для цього журналі

Банк/Банк.

типовій конфігурації 1С:Бухгалтерія

передбачено як можливість підготовки

платіжних документів для подання до

банку, так і введення інформації за

банківськими (у тім числі валютними)

рахунками. Проводячи цей розділ обліку,

можна вручну вводити операції в журналі

операцій (тут суворих обмежень немає),

однак у цьому випадку потрібно самостійно

задати відповідні рахунки, об'єкти

аналітичного обліку і суми проведень,

Тому, звичайно, зручніше вести облік за

допомогою документів, що відображені

в призначеному для цього журналі

Банк/Банк.

Рис.6.1. Журнал Банк.

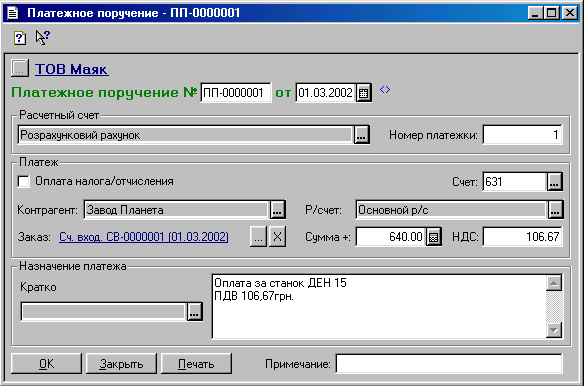

Для виписування платіжних доручень призначений документ Платежное поручение/Платіжене доручення, діалогова форма якого зображена на рис. 6.2. Нумерація платіжних доручень окрема для кожного банківського рахунка. Рахунок, з якого виконуватиметься оплата, вибирають, - задаючи відповідне значення реквізиту Расчетный счет/Розрахунковий рахунок. У реквізиті Номер платежки/Номер платіжного доручення автоматично пропонується черговий номер документа для вибраного рахунка. Для оформлення платіжного доручення на сплату податків чи інших обов'язкових платежів треба задати прапорець Оплата налога/отчислення. Оплата податку/відрахування і вибирати для реквізиту Вид налога/Вид податку з довідника Налоги и отчисления/Податки і відрахування відповідний вид.

Р ис.6.2.

Документ Платіжне доручення.

ис.6.2.

Документ Платіжне доручення.

Значення реквізиту Контрагент/Контрагент вибирають з однойменного довідника - це назва організації, якій буде перераховано гроші, а в реквізиті Р/Счет/Р/Рахунок задають рахунок клієнта. Значення реквізиту Счет/Рахунок вибирають згідно з бухгалтерським рахунком, на якому відображено взаєморозрахунки з цим контрагентом, У випадках оплати постачальникам або повернення грошей покупцям треба вибрати замовлення за допомогою кнопки «…» яка відкриває журнал Отбор заказов/Вибір замовлень для конкретного клієнта. Якщо вибрати замовлення, то сума платіжного доручення і ПДВ автоматично набудуть значення відповідно до залишку щодо вибраного замовлення, однак їх можна скоректувати вручну. Заповнюючи призначення платежу, можна скористатися списком його типових значень з довідника Назпачение платежей/Призначення платежів. Кнопка Печать/Друкувати дає змогу надрукувати створене платіжне доручення.

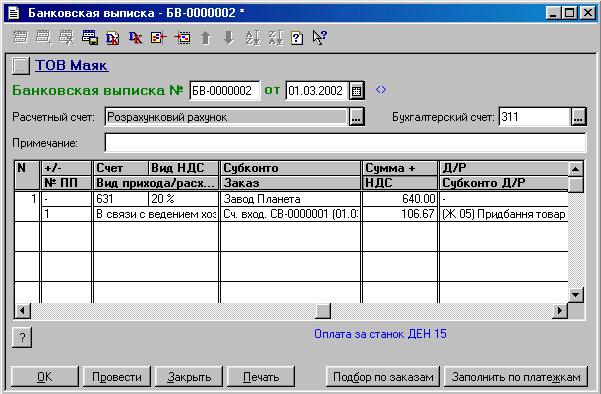

Після проведення документа Платежное поручение/Платіжне доручення залишки на рахунку, де обліковані операції з банком, не змінилися. Так повинно бути, адже цей документ не формує жодних проводок. Для відображення в бухгалтерському обліку руху коштів на банківських рахунках підприємства призначено інший документ – Банковская выписка/Банківська виписка.

Рис.6.3. Документ Банківська виписка.

Дані в цей документ вносять на, підставі отриманих з банку даних про фактичний рух коштів на банківському рахунку. Типова конфігурація потребує введення окремих банківських виписок на різних рахунках підприємства.

Для реквізиту Расчетный счет/Розрахунковий рахунок треба значення відповідно до банківського рахунка, за яким виконують операції, вибравши його з довідника Счста нашей фирмы/Рахунки нашої фірми. Табличну частину документа потрібно заповнювати у такій послідовності:

задати ознаку надходжень – «+» (надходження коштів на рахунок) або видатків –«-» (списання коштів з рахунка);

вибрати відповідний вид надходжень (видатку коштів) із запропонованого списку в графі Вид прихода/расхода/Вид прибутку видатку;

увести рахунок, який буде в кореспонденції з відповідним субрахунком рахунка 31;

визначити вид ПДВ, вибравши значення із запропонованого списку (20%, 0%, без ПДВ);

у разі потреби вибрати об'єкт аналітичного обліку (значення субконто) відповідного рахунка;

якщо платіж стосується взаєморозрахунків з контрагентами (покупцями або постачальниками), вказати замовлення, для якого виконується операція. Додаткові зручності під час заповнення даних щодо взаєморозрахунків надає кнопка Подбор по заказам/Підбір 3а замовленнями. Вона відкриває спеціальний Отбор заказов по контрагенту/Відбір замовлень контрагента, який забезпечує низку додаткових можливостей. По-перше, щодо всіх замовлень буде відображено їхнє поточне сальдо взаєморозрахунків, що виводиться або безпосередньо в списку, або окремо в інформаційному рядку залежно від того, який режим вибрано за допомогою peквізиту Способ отображения/Спосіб відображення. По-друге, у цьому журналі можна відібрати замовлення клієнта (відображатимуться тільки замовлення вибраного клієнта);

увести суму з ПДВ і ПДВ платежу. Програма за замовчуванням) пропонує підсумкову суму з ПДВ і підсумкову суму ПДВ документа - замовлення;

у графі Д/Р ввести "+" або "-" ("+" означає, що операція стосується валових доходів, а “-“ - валових витрат). Можливий і третій варіант - операція не стосується ні валових доходів, ні валових витрат. У такому випадку в цій графі треба ставити ''0";

увести для операції пояснювальну інформацію, що буде виводитися як текстовий коментар до сформованих за цим рядком проводок.

Розробники конфігурації 1С подбали про те, щоб максимально полегшити працю бухгалтера. Наприклад, у разі роботи з документом Банковскан выписка/Банківська виписка не треба повторно вводити дані, уведені під час заповнювання платіжного доручення. Цю інформацію легко внести у Банковскую выписку/Банківську виписку автоматично, якщо скористатися кнопкою Заполнить по платежкам/Заповнити за платіжними дорученнями. Під час автоматичного заповнювання також можна відібрати платіжні доручення з тією ж датою, що й виписка (увімкнути можливість За дату документа/Датою документа), або платіжні доручення, виписані за довільний період (увімкнути можливість Произвольный период/Довільний період).

Для розрахунку підсумкових сум прибутку і видатку за випискою застосовують кнопку "?".

Як зазначено, розробники конфігурації прагнули максимально спростити роботу з програмою і тому, коли у разі введення виписки відбувається зарахування коштів від покупця, яке спричиняє виникнення податкових зобов'язань, то під час проведення виписки на підставі її даних може автоматично формуватися документ Налоговая накладная/Податкова накладна. Цей документ автоматично формується лише у випадку, якщо константа Автоматическое создание налоговых накладных/Автоматичне створення податкових накладних має значення Да/Так.

Підсумкову та детальну інформацію про рух коштів на рахунках у банках можна отримати за допомогою стандартних звітів. Дані про залишки на початок, обіг за період і залишки на кінець періоду звітності за всіма банківськими рахунками надає стандартний звіт Оборотно-сальдовая ведомость по счету/Обігово-сальдова відомість за рахунком. У діалоговому вікні налаштування параметрів звіту треба задати період звітності, рахунок 31.1, а Вид субконто І/Вид субконто 1 - Наши денежные счета/ Наші грошові рахунки.