Тема 8. Облік товарно-матеріальних цінностей.

8.1. Облік ТМЦ.

У процесі господарської діяльності підприємство набуває ТМЦ для перепродажу, виробництва та з іншою метою. Для ведення списку ТМЦ призначений довідник Номенклатура. У ньому міститься також інформація про матеріали, номенклатуру продукції, яку виготовляють, перелік виконуваних робіт і послуг.

О перації

з надходження в організацію ТМЦ

відображені в обліку за допомогою

документа Приходная накладная/Прибуткова

накладна. Введені прибуткові накладні

зберігаються в однойменному журналі.

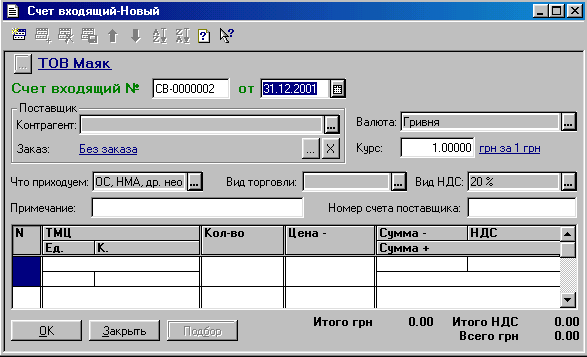

У випадку одержання від постачальника

рахунка-фактури вводять документ Счет

входящий/Рахунок вхідний, що зображений

на рис. 8.1. У разі передоплати за ще не

отримані ТМЦ цей документ може відігравати

роль замовлення.

перації

з надходження в організацію ТМЦ

відображені в обліку за допомогою

документа Приходная накладная/Прибуткова

накладна. Введені прибуткові накладні

зберігаються в однойменному журналі.

У випадку одержання від постачальника

рахунка-фактури вводять документ Счет

входящий/Рахунок вхідний, що зображений

на рис. 8.1. У разі передоплати за ще не

отримані ТМЦ цей документ може відігравати

роль замовлення.

Рис. 8.1. Документ Счет входящий/Рахунок вхідний.

Якщо передоплати немає (ТМЦ отримані від постачальника і лише потім будуть оплачені), то введення документа Счет входящий/Рахунок вхідний необов'язкове. У цьому випадку роль замовлення під час оплати відіграє Договор/Угода або ж сама Приходная накладная/Прибуткова накладна, якою оприбутковують ТМЦ. Однак якщо постачальник виписав рахунок і цей рахунок було оплачено до одержання товару (передоплата). то потрібно обов'язково використати документ Счет входящий/Рахунок вхідний. Тоді в разі одержання ТМЦ треба вводити прибуткову накладну на підставі документа Счет входящий/Рахунок вхідний. Під час уведення Приходной накладной/Прибуткової накладної на підставі Счет входя-щий/Рахунок вхідний багато реквізитів заголовної частини і його таблична частина заповняться автоматично. Якщо рахунок, на підставі якого вводять прибуткову накладну, був, відповідно, введений на підставі документа Договор/Угода, то реквізит Заказ/Замовлення документа Приходная накладная/Прибуткова накладна міститиме дані про цю угоду.

У разі заповнення рахунка треба вибрати постачальника з довідника Контрагенти/Контрагенти, валюту рахунка і курс валюти. Після вибору постачальника реквізит Вид торговли/Вид торгівлі буде заповнений автоматично, а його значення буде таке ж, як у довіднику Контрагенты/ Контрагенти за замовчуванням для цього клієнта. У випадку взаєморозрахунків з постачальником за угодою, коли в довіднику Контрагенты/ Контрагенти для нього визначена угода за замовчуванням, реквізити цієї угоди відобразяться у полі Заказ/Замовлення. Можна змінити значення цього реквізиту, вибравши як замовлення іншу угоду за допомогою кнопки “...”, або ж, скориставшись кнопкою X, зробити цей рахунок замовленням (першим документом у ланцюзі взаєморозрахунків з клієнтом) - тоді в полі Заказ/Замовлення відобразиться рядок Без заказа/Без замовлення. Рахунок може автоматично ставати документом-замовленням, якщо облік взаєморозрахунків з клієнтом ведуть у розрізі рахунків/накладних.

Таблична частина документа містить дані про ТМЦ - назву, ціну придбання, кількість та ін. Під час проведення документ Счет входящий/Рахунок вхідний не формує бухгалтерських проведень. Окрім документа Приходная накладная/Прибуткова накладна, на підставі його можна ввести документ Запись книги приобретения/Запис книги придбання. Відображений цей рахунок у журналі Счета входящие/Рахунки вхідні.

Трапляються випадки, коли на собівартість придбаних ТМЦ потрібно віднести якісь додаткові витрати, пов'язані з їхнім придбанням. У такому разі треба застосувати документ Расходы на приобретение/Витрати на придбання.

Крім дати і номера документа, його заголовна частина містить реквізит Приходная накладная/Прибуткова накладна. До цього реквізиту потрібно записати прибуткову накладну, за якою було придбано ТМЦ, на собівартість якої потрібно віднести додаткові витрати. В разі введення документа на підставі прибуткової накладної реквізит буде заповнено автоматично.

До табличної частини записують суму додаткових витрат, кореспондентський рахунок (вибирають з плану рахунків) та конкретні об’єкти аналітичного обліку за обраним рахунком. Якщо на обраному рахунку ведуть кількісний облік, то потрібно також заповнити графу Кол-во/Кількість.

Якщо ж реквізит Субконто 2 має значення Заказ/Замовлення, то в табличній частині з'являться реквізити, пов'язані з визначенням „першої події"

Під час проведення документ формує проведення до оцінки ТМЦ у кореспонденції з рахунком, зазначеним у табличній частині. Якщо в табличній частині відповідної прибуткової накладної була низка ТМЦ, то й додаткові витрати будуть розподілені між ними пропорційно до їхньої вартості.

Документ Расходы на приобретение/Витрати на придбання відображений у журналі Приходные накладные/Прибуткові накладні.

ТМЦ можна продавати кількома способами. Один з варіантів - коли покупцю виставляють рахунок на оплату придбаного товару. Для відображення цієї операції в типовій конфігурації використовують документ Счет-фактура/Рахунок-фактура (рис. 8.2.).

Документ Счет-фактура/Рахунок-фактура призначений для документального оформлення попередньої домовленості про продаж товару або продукції клієнтам.

Якщо продаж товару (продукції) на підставі попередньо виписаного Счета-фактуры/Рахунка-фактури відбувся, то Расходную накладную/ Видаткову накладну треба виписувати на підставі Счета-фактуры/Рахунка-фактури, використавши режим уведення документа на підставі. У такому випадку більшість реквізитів документа Расходная накладная/Видаткова накладна (у тому числі її таблична частина) будуть заповнені автоматично. Якщо Счет-фактура/Рахунок-фактура, на підставі якого введено накладну, був уведений на підставі документа Договор/Угода, то в полі Заказ/Замовлення документа Расходная накладная/Видаткова накладна відобразяться реквізити цієї угоди.

Під час заповнення рахунка треба вибрати покупця з довідника Контрагенты/Контрагенти, зазначити валюту і її курс. Реквізит Вид торговли/ Вид торгівлі набуде значення, заданого за замовчуванням для вибраного клієнта в довіднику Контрагенты/Контрагенти. Проте значення цього реквізиту у разі потреби можна змінити в кожному конкретному документі.

Рис. 8.2. Документ Счет-фактура/Рахунок-фактура.

У випадку взаєморозрахунків з покупцем у розрізі угоди, якщо, до того ж, у довіднику Контрагенти/Контрагенти для нього задана угода за замовчуванням, реквізити цієї угоди будуть відображені у полі Заказ/ Замовлення документа Счет-фактура/Рахунок-фактура. Значення цього реквізиту можна змінити, вибравши іншу угоду, укладену з цим контрагентом, за допомогою кнопки "...". Якщо ж скористатися кнопкою X, то Счет-фактура/Рахунок-фактура стане першим документом у ланцюгу взаєморозрахунків з клієнтом — документом-замовленням. У цьому випадку реквізит Заказ/Замовлення матиме значення Без заказа/Без замовлення.

За умови взаєморозрахунків із покупцями в розрізі рахунка/накладних виписаний рахунок автоматично стає документом-замовленням.

Реквізит Срок оплаты/Термін оплати містить дату, до якої виписаний рахунок є дійсним.

Таблична частина Счета-фактуры/Рахунка-фактури повинна мати такі дані:

назва товару, який відпускають; кількість товару (продукції"); "/ одиниця вимірювання;

коефіцієнт перерахунку вибраної одиниці вимірювання в основну;

ціна товару без ПДВ;

сума без ПДВ для рядка (без знижки);

сума знижки;

суми для рядка без ПДВ і з ПДВ з урахуванням знижки;

сума ПДВ.

Реквізити Сумма б/с/Сума б/з і Скидка/Знижка з'являться в табличній частині документа тільки у тому випадку, якщо константа Использовать скидку/Використати знижку має значення Да/Так. Тоді підсумкові суми для рядка з ПДВ і без ПДВ будуть обчислені з урахуванням знижки. Кнопка <Дать скидку >/<Дати знижку > дає змогу задати різні способи надання знижки: відсоток (режим Процентом по строке/Відсоток для рядка) або певна сума для кожного товару (режим Суммой по строке/Сума для рядка). Після заповнення табличної частини документа можна визначити суму або відсоток знижки для накладної загалом, використавши режими Суммой по накладной/Сума для накладної або Процентом по накладной/Відсоток для накладної.

Табличну частину можна заповнювати різними способами - як звичайним уведенням даних по рядках, так і багаторазовим вибиранням з довідника ТМЦ, Для цього призначена кнопка Под бор/Вибирати.

Після введення документи Счет-фактура/Рахунок-фактура будуть відображені в журналі Счета-фактуры/Рахунки-фактури.

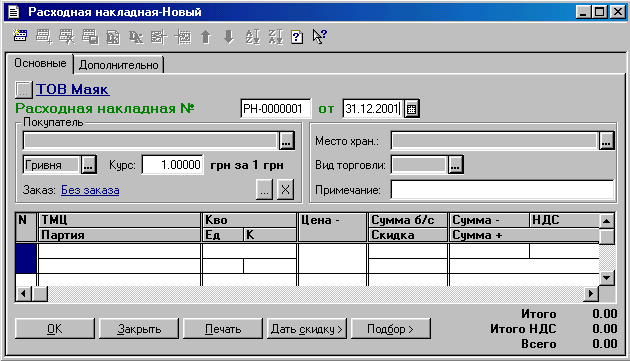

Операції гуртової реалізації товару виконують у типовій конфігурації за допомогою документа Расходная накладная/Видаткова накладна (рис. 8.3.). За цим документом отримують друковані форми видаткової накладної та акта виконаних робіт.

У випадку, коли клієнту вже виписано Счет-фактуру/Рахунок-фактуру, то Расходную накладную/Видаткову накладну треба вводити лише на підставі Счета-фактуры/Рахунка-фактури в режимі Ввод на основании/Уведення на підставі. Залежно від того, який документ відіграє роль замовлення (договір чи рахунок), реквізити відповідного документа-замовлення відображатимуться в полі Заказ/Замовлення. Можливий також випадок, коли видаткова накладна буде першим документом у ланцюзі взаєморозрахунків, і тоді в полі замовлення відобразиться рядок Без заказа/Без замовлення.

Значення реквізиту Вид торговли/Вид торгівлі задане автоматично відповідно до значення, що його має клієнт у довіднику Контрагенты/Контрагенти. Якщо вибрати вид торгівлі За наличные/За готівку, то треба додатково заповнити реквізит Каса/Каса, визначивши в ньому рахунок обліку готівки організації. Однак потрібно пам'ятати, що документ дає змогу оформити продаж за валюту лише на умовах передоплати.

Рис. 8.3. Документ Расходная накладная/Видаткова накладна.

Для реквізиту Место хранения/Місце зберігання вибирають склад, з якого відвантажують продукцію або товар (вибір з довідника Места хранения/Місця зберігання). Склад, що заданий у реквізиті Место хранения/Місце зберігання, обов'язково повинен мати вид Оптовый/Гуртовий. Продаж з роздрібних складів (з крамниць) забезпечує інший документ- Розничная накладная/Роздрібна накладна.

Таблична частина Расходной накладной/Видаткової накладної майже така, як у документа Счет-фактура/Рахунок-фактура і правила її заповнення подібні. Зазначимо лише, що в графі Остаток/Залишок відображено поточний залишок товару на складі. Табличну частину Расходной накладной/Видаткової накладної заповнюють як безпосереднім уведенням, так і багаторазовим вибиранням з довідника ТМЦ.

Закладка Дополнительно/Додатково може містити інформацію про доручення, на підставі якого відпущено товар (група реквізитів Доверенность/Доручення) і про співробітника, що видав товар (реквізит Отпустил/Видав). Співробітника, який постійно видає товар, можна зазначити у константі БазОтпустил/БазВидав.

Аналітику для формування бухгалтерських проводок з рахунка валових доходів, ПДВ і рахунок обліку взаєморозрахунків з покупцем задають у реквізитах Субконто валовых доходов/Субконто валових доходів, Вид НДС/Вид ПДВ, Счет покупателя/Рахунок покупця. Якщо увімкнути можливість Указать сумму предварительной оплаты вручную/Вказати суму попередньої оплати вручну, то суму попередньої оплати можна відредагувати на свій розсуд.

Документ Расходная накладная/Видаткова накладна дає змогу отримати дві різні друковані форми: видаткову накладну і акт виконаних робіт (у випадку реалізації послуг). Потрібну друковану форму вибирають з меню, що з'явиться після натискання на кнопку Печать/Друкувати.

Програма 1С:Бухгалтерия забезпечує автоматичне формування податкових накладних під час оформлення операцій, унаслідок яких виникають податкові зобов'язання. Для того, щоб програма автоматично сформувала документ Налоговая накладная/Податкова накладна, треба, щоб константа Автоматическое создание налоговых накладных/Автоматичне створення податкових накладних мала значення Да/Так.

Документи Расходная накладная/Видаткова накладна містяться в однойменному журналі.

Як зазначено, роздрібний продаж товару (продукції) реалізований у типовій конфігурації документом Розничная накладная/Роздрібна накладна. У разі роботи з цим документом припускають, що товар, який відпускають, зберігається на складі в роздрібних цінах з націнкою. Націнку формують під час переміщення товару на роздрібний склад (у крамницю) з використанням документа Перемещение/Перемішення. У документі Розничная накладная/Роздрібна накладна сума обчислена на підставі ціни з ПДВ.

У реквізиті Магазин потрібно зазначати магазин або роздрібний склад, звідки реалізуватимуть товар. Заповнюють цей реквізит шляхом вибирання відповідного значення з довідника, а вибраний склад обов'язково повинен мати ознаку розничный/роздрібний. Значення реквізиту Касса/Каса вибирають з довідника Счета нашей фирмы/Рахунки нашої фірми (це повинна бути каса підприємства у відповідній валюті).

Табличну частину цього документа також можна заповнювати як вручну, так і за допомогою кнопки Подбор/Вибирати, яка реалізує багаторазовий вибір товару з довідника ТМЦ. Інформаційна графа Остаток/Залишок відображає поточний залишок товару на роздрібному складі. Зазначимо, що значення цього поля не змінюється у разі введення різних кількостей товару - воно змінюється лише після проведення документа.

У реквізитах Субконто валовых доходов/Субконто валових доходів і Вид НДС/Вид ПДВ, що на закладці Дополнительно/Додатково, задають аналітику для формування проведень з валових доходів і ПДВ. Оскільки роздрібний продаж товару (продукції) передбачає негайний розрахунок готівкою, то і бухгалтерські проведення для ПДВ формують як за першою подією (унаслідок цієї" операції відразу виникають податкові зобов'язання).

Документ Розничная накладная/Роздрібна накладна дає змогу продати товар за ціною, що відрізняється від облікової ціни товару в крамниці (дорожче або дешевше). Це може знадобитися у випадках, коли товар переоцінюють, однак на складі він ще не знижений у ціні, а покупця треба обслужити негайно, або ж потрібно відпустити товар дещо дешевше "потрібній" людині. У разі продажу товару за необліковою ціною документ Розничная накладная/Роздрібна накладна автоматично сформує коректувальні проводки націнки.

Коли в магазині ведуть облік за сумами, то вирахувати торгову націнку та виконати списання собівартості можна за допомогою документа Определение торговой наценки/Визначення торгової націнки. Для розрахунку собівартості (її виконують за методом ціни продажу) у формі документа потрібно лише вибрати магазин з довідника Места хранения/Місця зберігання і натиснути на кнопку ОК. Однак треба пам'ятати, що документ проводять наприкінці місяця лише після того, як крамниця провела всі документи з продажу і повернення.

Усі введені документи Розничная накладная/Роздрібна накладна та Определение торговой наценки/Визначення торгової націнки будуть відображені в журналі Розница/Роздріб.

Операції передавання ТМЦ з одного місця зберігання в інше, а також пересортування-переоцінювання ТМЦ виконують у типовій конфігурації за допомогою документа Перемешение/Переміщення. Причому у випадку пересортування, переоцінювання реквізити ТМЦ і Стало в одному рядку табличної частини повинні мати різні значення. За допомогою документа Перемещение/Переміщення можна оформити накладну для переміщення ТМЦ. Під час уведення цей документ, а також документи з переоцінки і списання ТМЦ потрапляють у журнал Складские/Складські. Факт повернення товару покупцем на гуртовий склад відображають в обліку за допомогою документа Возвратная накладная/Зворотна на- кладна, який дає змогу оформити друковану форму накладної на повернення.

У реквізиті Место хранения/Місце зберігання треба визначити назву складу (це повинен бути гуртовий склад), на який будуть повернуті товари або продукція. Товари, які повертають, перелічують у табличній частині документа. Повернення товару в магазин (на роздрібний склад) забезпечує документ Возврат (розница)/ Повернення (роздріб). Під час заповнювання документа значення реквізиту Вид торговли/Внд торгівлі автоматично набуває значення, заданого за замовчуванням для конкретного клієнта в довіднику Контрагенти/Контрагенти. Якщо для цього реквізиту задати значення За наличные/За готівку, то потрібно додатково заповнити реквізит Касса/Каса, визначивши відповідний рахунок обліку готівки організацією.

Нижня частина діалогового вікна документа містить довідкову інформацію, виокремлену синім кольором, про сумарну облікову і відпускну вартість товарів, перелічених у табличній частині.

Найзручніше зворотну накладну вводити на підставі документа Расходная накладная/Видаткова накладна. У цьому випадку реквізити заголовної частини документа і його таблична частина будуть заповнені автоматично, і треба лише вилучити непотрібні рядки з табличної частини та залишити інформацію про товар, який повертають. Також потрібно відредагувати кількість товару, що підлягає поверненню.

Операція повернення товару (продукції) потребує виконання багатьох сторнувальних проводок. Усі потрібні проведення будуть згенеровані автоматично під час проведення документа Возвратная накладная/Зворотна накладна.

Як уже зазначено, для відображення в обліку факту повернення товару покупцем на роздрібний склад у типовій конфігурації призначений документ Возврат (розннца)/Повернення (роздріб).

Заповнення діалогової форми документа доцільно почати з вибору покупця, що повертає товар, магазин, куди повертають товар, і каси організації, з якої будуть сплачені гроші. Табличну частина документа можна заповнити за допомогою кнопки Подбор/Вибирати. Цей документ найзручніше вводити на підставі Розничной накладной /Роздрібної накладної. У цьому випадку головні реквізити і таблична частина документа заповнені автоматично, і потрібно лише зробити відповідні корективи.

Інформаційна графа Ост/Залишок табличної частини відображає поточний залишок ТМЦ у магазині. Нижня частина вікна документа містить інформаційні дані про облікову і відпускну вартість усіх товарів (виокремлені синім кольором).

Закладка документа Дополнительно/Додатково містить реквізити, де зазначено аналітику валових доходів і ПДВ, які у подальшому використовують для формування проведень. Відповідний набір сторнувальних проведень і проведення оприбуткування ТМЦ на роздрібному складі документ Возврат (розница)/Повернення (роздріб) формує під час проведення.

У господарській діяльності організації інколи виникає потреба повернути постачальнику наданий товар або його частину. Для відображення таких операцій в обліку призначений документ Возврат поста в шику/Повернення постачальнику.

Цей документ починають заповнювати з вибору організації у довіднику Контрагентьі/Контрагенти, якій повертатимуть ТМЦ. За замовчуванням реквізит заповнений відповідно до значення константи Поставщик по умолчанию/Постачальник за замовчуванням. Після цього треба ввести рахунок обліку взаєморозрахунків з ним, валюту, в якій обліковано постачання, і курс цієї валюти. Реквізит Место хранения/Місце зберігання визначає гуртовий склад, з якого списуватимуть товарно-матеріальні цінності, що повертають. Дані про доручення і співробітника, що видає продукцію, вказують на закладці Дополнительно/Додатково.

Для коригування суми і ПДВ попередньої оплати (повернення грошей) треба увімкнути прапорець Указать сумму предварительной оплаты вручную/Задати суму попередньої оплати вручну. Ці дані використовують для формування сторнувальних бухгалтерських проведень за ПДВ і валовими витратами (для правильного формування проведень рекомендуємо суми задавати вручну). Аналітику, яку застосовують у цих проведеннях, треба задати в реквізитах Субконто валовых доходов/Субконто валових доходів і Вид НДС/Вид ПДВ. Рахунок і аналітика для бухгалтерських проведень, що формуються у випадку повернення за цінами, нижчими від облікових, визначають у реквізитах Счет/Рахунок і Вид.

Усі документи, пов'язані з поверненням ТМЦ, відображені в журналі Возвраты/Повернення.

Документ Переоценка ТМЦ/Переоцінка ТМЦ призначено для зміни облікової вартості або торговельної націнки товарно-матеріальних цінностей. Його використовують як для модифікації торговельної націнки товару, що є в роздрібній торгівлі, так і для модифікації облікової ціни ТМЦ на гуртових складах.

У реквізиті Вид переоценки ТМЦ/Вид переоцінки ТМЦ діалогової форми документа визначають вид переоцінки ТМЦ. У реквізиті Место хранения/Місце зберігання задають гуртовий або роздрібний склад (магазин), де виконують переоцінювання. Якщо змінено облікову вартість ТМЦ на гуртовому складі, то у реквізитах Счет дохода/Рахунок доходу і Счет затрат/Рахунок затрат треба задати рахунки, що відповідають рахунку обліку товарно-матеріальних цінностей у проведеннях, які відображають переоцінювання. Програма пропонує за замовчуванням рахунки 71.9 Другие доходы от операционной деятельности/їнші доходи від операційної діяльності і 94.6 Затрати от обесценивания запасав/ Затрати від знецінювання запасів”.

Можна задати відсоток щодо попередньої ціни товарів, за яким будуть перераховані нові ціни - для цього потрібно увімкнути прапорець Для пересчета иснользовать обший процент/Для перерахунку використати загальний відсоток.

У табличну частину документа вводять списки ТМЦ, які треба переоцінити, їхні нові облікові або роздрібні ціни (реквізит Новая ценз/Нова ціна). У стовпці Остаток/Залишок відображено поточний залишок конкретної ТМЦ на вибраному складі (у магазині). Значення реквізитів Кво/Кіль-кість, Старая цена/Стара ціна. Старая сумма/Стара сума визначені автоматично під час уведення документа і недосяжні для редагування.

Проведення документа Переоценка/Переоцінка приведе для ТМЦ, введених у його табличну частину, до зміни реквізиту Розничная цена/ Роздрібна ціна в довіднику ТМЦ. Цей документ можна провести, не закриваючи його діалогової форми, за допомогою кнопки Провести. Після цього стане доступна кнопка Печать/Друкувати, і можна отримати друковану форму акта переоцінки ТМЦ.

Сформувати акт інвентаризації ТМЦ, отримати друковану форму акту і зберігати дані про результати проведеної інвентаризації дає змогу документ Акт іінвентаризацни ТМЦ/Акт інвентаризації ТМЦ. Цей документ не формує ніяких бухгалтерських проведень, проте на його підставі можна ввести документи Списание ТМЦ/Снисання ТМЦ та Оприходованис излишков ТМЦ/0 прибуткування надлишків ТМЦ, які й сформують необхідні проведення та приведуть залишки товарів на складі у відповідність з фактичними залишками

Якщо вибрати склад фірми, на якому проводять інвентаризацію (це не може бути магазин з сумарним обліком), то у реквізиті Склад можна автоматично заповнити табличну частину документа за допомогою кнопки Заполнить/Заповнити. У цьому разі будуть заповнені недоступні для редагування реквізити табличної частини К-во бух./Кільк. бух., Цена/Ціна та Сумма/Сума. До графи Факт. к-во/Фактична кількість потрібно записати фактичний залишок товару на складі. Після цього значення інших реквізитів табличної частини буде розраховано автоматично. В разі нестачі певного товару на складі значення реквізитів Разница/Різниця і Сума/Сума у відповідному рядку буде червоного кольору.

Щоб сформувати друковану форму акта інвентаризації, на закладці Дополнительно/Додатково потрібно заповнити реквізити, що визначають склад та голову комісії, яка проводить інвентаризацію.

Сформувати бухгалтерські проводки з оприбуткування надлишків ТМЦ, виявлених унаслідок ревізії на складі можна за допомогою документа Оприходование излишков ТМЦ/Оприбуткування надлишків ТМЦ. Документ найдоцільніше вводити на підставі документа Акт ннвентаризации ТМЦ/Акт інвентаризації ТМЦ; в цьому разі таблична частина документа і деякі реквізити його заголовної частини будуть заповнені автоматично. Залишиться лише обрати необхідний об'єкт аналітики рахунка обліку доходів. Однак треба пам'ятати, що цей документ ні в якому разі не можна застосовувати для крамниці (складу) де ведуть сумарний облік.

Операції списання товарно-матеріальних цінностей у типовій конфігурації виконують за допомогою призначеного для цього документа Списание ТМЦ/Списання ТМЦ.

Форму документа починають заповнювати з вибору складу, з якого провадитимуть списання, введення затратного рахунка, на який буде списана облікова вартість об'єктів, а також відповідних статей затрат. Окрім цього, в формі документа визначають причину списання ТМЦ, потрібну для формування друкованої форми акта списання.

У табличну частину документа заносять дані про списувані ТМЦ: назву із зазначенням партії і кількість списуваних одиниць. Значення граф Сумма-/Сума-, Сумма+/Сума+ і НДС/ПДВ будуть обчислені автоматично під час проведення документа відповідно до партій ТМЦ, що списують, і для редагування вони недосяжні. Цей документ можна провести, не закриваючи його діалогового вікна, за допомогою кнопки Провести. Після проведення документа стає доступною кнопка Печать/Друкувати і можна отримати друковану форму акта списання товарно-матеріальних цінностей.

Для відображення документів Перемещение/Переміщення, Переоцінка ТМЦ/Переоцінка ТМЦ, Акт инвентаризации ТМЦ/Акт інвентаризації ТМЦ, Списание ТМЦ/Списання ТМЦ, Оприходование излишков ТМЦ/Оприбуткування надлишків ТМЦ призначений журнал Складские/Складські.

Уведення операцій обліку ТМЦ можливе як з використанням документів, так і вручну, однак у разі ручного введення операцій потрібно самостійно вирішувати багато питань щодо дій, які програма виконує автоматично (кореспонденція рахунків, види субконто, суми проведень тощо).

Стандартні звіти дають змогу отримати підсумкові і детальні відомості щодо обліку ТМЦ.