Условия помещения товаров под таможенный режим

уничтожение товаров допускается, если товары, подвергнутые уничтожению, не могут быть восстановлены в первоначальном состоянии экономически выгодным способом;

не допускается уничтожение следующих категорий товаров:

культурных ценностей;

видов животных и растений, находящихся под угрозой исчезновения, их частей и дериватов, за исключением случаев, когда требуется их уничтожение в целях пресечения эпидемий и эпизоотий;

товаров, принятых таможенными органами в качестве предмета залога, до прекращения отношений залога;

которые изъяты или на которые наложен арест в соответствии с законодательством РФ;

иных товаров, перечень которых может устанавливаться Правительством РФ.

уничтожение товаров не допускается, если:

может причинить существенный вред окружающей среде или представлять непосредственную либо потенциальную опасность для жизни и здоровья людей;

производится путем потребления товаров в соответствии с их обычным предназначением;

может повлечь расходы для государственных органов РФ.

Срок и место уничтожения

Срок уничтожения товаров устанавливается таможенным органом на основании заявления декларанта исходя из времени, разумно необходимого для проведения операций по уничтожению данного вида товаров заявленным способом, и времени, необходимого для транспортировки товаров из их местонахождения в место уничтожения.

Место уничтожения товаров определяется декларантом с учетом требований законодательства РФ об охране окружающей среды.

Применение таможенного режима уничтожения в отношении товаров, уничтоженных вследствие аварии или действия непреодолимой силы

Таможенный режим уничтожения может применяться в отношении товаров, которые оказались уничтожены, безвозвратно утеряны либо повреждены вследствие аварии или действия непреодолимой силы.

При помещении уничтоженных или поврежденных товаров под таможенный режим уничтожения они не должны подпадать под вышеперечисленные запреты, когда уничтожение не может быть применено, а в отношении образовавшихся отходов должны выполнятся соответствующие требования к отходам.

Отходы

В отношении отходов, образовавшихся в результате уничтожения иностранных товаров, подлежат уплате таможенные пошлины, налоги, как если бы указанные отходы были ввезены на таможенную территорию РФ в этом состоянии, за исключением случаев, когда указанные отходы вывезены с таможенной территории РФ или переработаны в состояние, непригодное для их дальнейшего коммерческого использования на таможенной территории РФ, и не могут быть восстановлены в первоначальном состоянии экономически выгодным способом.

Отходы, в отношении которых подлежат уплате таможенные пошлины, налоги, подлежат декларированию.

Для целей взимания таможенных пошлин, налогов отходы рассматриваются как товары, ввозимые на таможенную территорию Российской Федерации.

Ответственность за уплату таможенных пошлин, налогов в отношении отходов несет декларант.

Декларирование товаров в соответствии с таможенным режимом уничтожения осуществляется путем представления декларантом в таможенный орган, правомочный на принятие таможенной декларации, грузовой таможенной декларации (ГТД), заполненной в соответствии с правилами заполнения грузовой таможенной декларации при декларировании иностранных товаров, ввозимых (ввезенных) на таможенную территорию Российской Федерации и (или) выпускаемых для свободного обращения, за исключением случаев, когда иными нормативными правовыми актами установлено применение или допускается возможность применения письменной таможенной декларации иной формы, и заявления в двух экземплярах.

В заявлении, составленном в произвольной письменной форме, должны быть указаны следующие сведения:

1) наименование, местонахождение (адрес и место государственной регистрации) лица, осуществляющего хранение товаров, фактическое местонахождение товаров на таможенной территории Российской Федерации, а также место (адрес), где будут совершаться операции по уничтожению;

2) причины выведения товаров из оборота;

3) способ (способы) уничтожения товаров;

4) наименование, классификационные коды по ТН ВЭД России на уровне десяти знаков, количество, место (адрес) нахождения (хранения) предполагаемых отходов, которые должны образоваться в результате уничтожения товаров, а также предполагаемое пользование и/или распоряжение этими отходами (если отходы предполагается вывозить с таможенной территории Российской Федерации, то указываются предполагаемые количество и срок вывоза отходов);

5) запрашиваемый срок, необходимый для транспортировки товаров из их местонахождения в место уничтожения и для уничтожения товаров, с указанием окончания периода времени, в течение которого будут проведены операции по уничтожению всех декларируемых в таможенной декларации товаров заявленным(ыми) способом(ами), сведения о которых содержатся в документах.

Заявление должно быть подписано декларантом или таможенным брокером (представителем), выступающим от имени и по поручению декларанта.

При принятии таможенной декларации ее регистрационный номер также проставляется в правом верхнем углу экземпляров заявления в установленном порядке.

При декларировании товаров в соответствии с таможенным режимом уничтожения в таможенный орган должны быть дополнительно к документам и сведениям, необходимым для таможенного оформления товаров, ввозимых (ввезенных) на таможенную территорию Российской Федерации в соответствии с выбранным таможенным режимом, представлены документы:

заключения специально уполномоченных в соответствии с законодательством Российской Федерации об охране окружающей среды органов государственного экологического и санитарно-эпидемиологического контроля в случае, если есть основания полагать, что уничтожение может причинить вред окружающей среде или представлять непосредственную либо потенциальную опасность для жизни и здоровья людей;

договор об уничтожении товаров;

документы, содержащие сведения о предполагаемом способе уничтожения и периоде времени, в течение которого будут проведены операции по уничтожению всех декларируемых в таможенной декларации товаров заявленным(ми) способом(ами).

Если товары оказались уничтожены, безвозвратно утеряны вследствие аварии или действия непреодолимой силы, то вместо указанных документов дополнительно должны быть представлены документы, подтверждающие факт уничтожения, безвозвратной утери товаров вследствие аварии или действия непреодолимой силы, если они имеются.

Решение о разрешении помещения товаров под таможенный режим уничтожения принимает начальник таможенного органа либо лицо, его замещающее.

Если таможенный орган не может осуществить таможенный контроль за фактическим уничтожением декларируемых товаров, то разрешение на помещение товаров под таможенный режим уничтожения не выдается, а товары не выпускаются.

Декларант обязан уведомить таможенный орган, проводящий таможенный контроль помещенных под таможенный режим уничтожения товаров, о дне и времени начала проведения операций по уничтожению. Такое уведомление осуществляется путем подачи заявления в произвольной письменной форме в срок не менее одного рабочего дня до начала проведения операций по уничтожению товаров.

Факт уничтожения товаров подтверждается актом уничтожения иностранных Акт оформляется незамедлительно сразу после уничтожения товаров.

Уничтожение товаров, помещенных под таможенный режим уничтожения по одной таможенной декларации, может производиться частями для удобства проведения операций по уничтожению. Если уничтожение товаров, заявленных к помещению под таможенный режим уничтожения по одной таможенной декларации, производится частями, то факт уничтожения каждой части товаров подтверждается отдельным Актом. Акт не может быть оформлен по истечении установленного таможенным органом срока уничтожения товаров.

Акт подписывается должностными лицами таможенного органа, присутствовавшими при уничтожении товаров, и декларантом или таможенным брокером (представителем), выступающим от имени и по поручению декларанта.

Акт оформляется должностным лицом таможенного органа в двух экземплярах, которые распределяются следующим образом:

- первый экземпляр Акта остается в таможенном органе, проводящем таможенный контроль товаров, помещенных под таможенный режим уничтожения, и прикладывается к таможенной декларации;

- второй экземпляр передается декларанту.

По завершении операций по уничтожению товаров должностное лицо таможенного органа под номером 2 в первом подразделе графы E (E/J) ГТД, в соответствии с которой товары помещены под таможенный режим уничтожения, указывает номер и дату Акта.

Все образовавшиеся в результате уничтожения товаров отходы, в том числе вывозимые с таможенной территории Российской Федерации, находятся под таможенным контролем с момента их образования.

Вывоз с таможенной территории Российской Федерации отходов, образовавшихся в результате уничтожения товаров, должен осуществляться с применением таможенной процедуры внутреннего таможенного транзита либо с предоставлением обеспечения уплаты таможенных пошлин, налогов.

О выдаче разрешения, порядке заполнения акта уничтожения декларантом подробно расписано в приказе ФТС России № 457 от 11 апреля 2007 года «Об утверждении Инструкции о совершении отдельных таможенных операций при использовании таможенного режима уничтожения».

(наименование таможенного органа) |

||||||||||||

Акт уничтожения иностранных товаров |

||||||||||||

от "__" ______________ 200_ г. № ____ |

||||||||||||

1. Настоящий акт составлен об уничтожении помещенных под таможенный режим уничтожения в соответствии с таможенной декларацией № _________ следующих товаров: |

||||||||||||

Наименование товаров |

Код товаров по ТН ВЭД России |

Количество |

||||||||||

1 |

2 |

3 |

||||||||||

|

|

|

||||||||||

2. При этом применялись следующие способы уничтожения товаров: |

||||||||||||

|

||||||||||||

3. Место уничтожения: |

|

|

||||||||||

4. Дата проведения операции по уничтожению: "__" _____ 200_ г. |

||||||||||||

5. В результате уничтожения образовались следующие отходы уничтожения |

||||||||||||

Наименование отходов |

Код отходов по ТН ВЭД России |

Количество и единицы измерения |

Местонахождение отходов |

Распоряжение отходами |

|

|||||||

1 |

2 |

3 |

4 |

5 |

|

|||||||

|

|

|

|

|

|

|||||||

6. При уничтожении присутствовали: |

||||||||||||

|

|

|

||||||||||

(должность, инициалы, фамилия декларанта или таможенного брокера (представителя) |

|

(подпись) |

||||||||||

|

|

|

||||||||||

(должности, инициалы, фамилии должностных лиц таможенных органов, присутствовавших при уничтожении) |

|

(подписи) |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Схематично таможенный режим уничтожения изображен на рис.13.

Таможенный режим отказ в пользу государства

Отказ в пользу государства - таможенный режим, при котором товары безвозмездно передаются в федеральную собственность без уплаты таможенных пошлин, налогов, таможенных сборов за таможенное оформление, а также без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 248 ТК РФ).

Условия помещения товаров под таможенный режим:

отказ от товаров в пользу государства не должен повлечь для государственных органов РФ какие-либо расходы, которые не могут быть возмещены за счет средств, вырученных от реализации товаров;

под таможенный режим отказа в пользу государства не могут помещаться товары, оборот которых запрещен в соответствии с законодательством РФ;

конкретный перечень товаров, которые не могут быть помещены под таможенный режим отказа в пользу государства, устанавливается Правительством РФ.

Статус товаров, от которых лицо отказалось в пользу государства

Товары, помещенные под таможенный режим отказа в пользу государства, обращаются в федеральную собственность в соответствии с Таможенным кодексом.

С момента передачи товаров, от которых лицо отказалось в пользу государства, таможенным органам указанные товары имеют для таможенных целей статус находящихся в свободном обращении на таможенной территории РФ.

Ответственность за применение таможенного режима

Ответственность за правомерность распоряжения товарами путем их помещения под таможенный режим отказа в пользу государства несет декларант. Таможенные органы не возмещают каких-либо имущественных претензий лиц, обладающих полномочиями в отношении товаров, от которых декларант отказался в пользу государства.

Приказом ГТК РФ № 1342 от 27.11.2003 утверждена инструкция о совершении отдельных таможенных операций при использовании таможенного режима отказа в пользу государства.

Декларирование товаров в соответствии с таможенным режимом отказа в пользу государства осуществляется путем представления декларантом в таможенный орган, правомочный на принятие таможенной декларации, грузовой таможенной декларации (ГТД), заполненной в соответствии с правилами заполнения грузовой таможенной декларации при декларировании иностранных товаров, ввозимых (ввезенных) на таможенную территорию Российской Федерации и (или) выпускаемых для свободного обращения, за исключением случаев, когда иными нормативными правовыми актами установлено применение или допускается возможность применения письменной таможенной декларации иной формы, и заявления по образцу, приведенному ниже.

Проведение таможенного досмотра товаров, помещаемых под таможенный режим отказа в пользу государства, является необходимой формой таможенного контроля. При таможенном досмотре товаров по требованию уполномоченного должностного лица таможенного органа обязаны присутствовать декларант либо лицо, обладающее полномочиями в отношении товаров, или их представители. По результатам таможенного досмотра составляется акт таможенного досмотра (осмотра) в установленном порядке.

Решение о разрешении помещения товаров под таможенный режим отказа в пользу государства принимает начальник таможни либо лицо, его замещающее.

Разрешение оформляется путем наложения резолюции на заявлении "Отказ в пользу государства разрешается" с указанием места, определенного для размещения товаров, от которых лицо отказывается в пользу государства.

В |

|

|

||||||

|

(название таможни) |

|

||||||

от |

|

|

||||||

|

(лицо*) |

|

||||||

Заявление |

|

|||||||

Прошу поместить |

|

|

||||||

|

(наименование товаров |

|

||||||

|

|

|||||||

их индивидуальные признаки и описание качества, количество (мера, вес и т.п.)) |

|

|||||||

под таможенный режим отказа в пользу государства товары (транспортные средства) |

|

|||||||

находящиеся |

|

|

||||||

|

(Указывают место фактического нахождения товаров (транспортных средств)) |

|

||||||

На товары имеются следующие документы |

|

|

||||||

|

указывают документы, |

|

||||||

|

|

|||||||

свидетельствующие о статусе товаров, если они не указаны в ГТД) |

|

|||||||

Декларант или его представитель |

|

|

|

|||||

|

подпись декларанта или его представителя) |

|

(инициалы, фамилия) |

|||||

"__" _________ 200_ года |

|

|||||||

* Указывается: для юридических лиц - полное наименование, содержащее указание на его организационно-правовую форму и местонахождение (юридический адрес); для физических лиц - фамилия, имя, отчество, адрес постоянного местожительства, а также сведения и документы, удостоверяющие личность. Если законодательством Российской Федерации предусматривается наличие ИНН у заявителя, также указывается ИНН. |

|

|||||||

|

|

|

|

|

|

|

|

|

Образец

|

|||||||||||||||||||||||||||||||||

|

(Название таможни) |

|

|||||||||||||||||||||||||||||||

|

Утверждаю Начальник таможни |

||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||

|

(подпись) |

|

(инициалы, фамилия) |

||||||||||||||||||||||||||||||

|

"___" ______________ 200_ г. |

||||||||||||||||||||||||||||||||

АКТ приема-передачи товаров, помещенных под таможенный режим отказа в пользу государства и обращаемых в федеральную собственность |

|||||||||||||||||||||||||||||||||

" ___ " _______ 200 ___ г. |

№ _______________ |

||||||||||||||||||||||||||||||||

Настоящий акт составлен о том, что |

|

||||||||||||||||||||||||||||||||

|

(указывают сведения о лице, помещающем товары под |

||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

таможенный режим отказа от товара в пользу государства) |

|||||||||||||||||||||||||||||||||

переданы |

|

||||||||||||||||||||||||||||||||

|

(указывают название таможни) |

||||||||||||||||||||||||||||||||

помещенные под таможенный режим отказа от товара в пользу государства по |

|||||||||||||||||||||||||||||||||

таможенной декларации № |

|

||||||||||||||||||||||||||||||||

|

(указывают регистрационный номер декларации) |

||||||||||||||||||||||||||||||||

товары, указанные в таблице. |

|||||||||||||||||||||||||||||||||

№ п/п |

Наименование товаров |

Единица измерения |

Количество |

Таможенная стоимость, руб. |

Приме-чания |

||||||||||||||||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||

Передал: |

|

|

|

|

|

||||||||||||||||||||||||||||

|

(должность) |

|

(подпись, заверенная печатью*) |

|

(инициалы, фамилия) |

||||||||||||||||||||||||||||

Принял на хранение: |

|

|

|

|

|

||||||||||||||||||||||||||||

(должность представителя организации) |

|

(подпись, заверенная печатью*) |

|

(инициалы, фамилия) |

|||||||||||||||||||||||||||||

Прием-передачу товаров (транспортных средств) разрешил: |

|

||||||||||||||||||||||||||||||||

|

(должность должностного лица таможенного органа, производящего таможенное оформление товара, подпись, заверенная оттиском личной номерной печати, инициалы, фамилия) |

||||||||||||||||||||||||||||||||

* Для организаций. |

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

Схематично таможенный режим отказ в пользу государства изображен на рис.14.

2.4 Специальные таможенные режимы

Таможенный режим временный вывоз

Временный вывоз - таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории РФ, могут временно использоваться за пределами таможенной территории РФ с полным условным освобождением от уплаты вывозных таможенных пошлин и без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 252 ТКРФ).

При временном вывозе товаров освобождение от уплаты, возврат или возмещение внутренних налогов не производятся.

Условия помещения товаров под таможенный режим:

Временный вывоз допускается при условии, что временно вывозимые товары могут быть идентифицированы таможенным органом при их обратном ввозе (реимпорте), за исключением случаев, когда в соответствии с международными договорами РФ допускается замена временно ввезенных товаров товарами того же типа.

Срок временного вывоза

Срок временного вывоза устанавливается таможенным органом по заявлению декларанта исходя из цели и обстоятельств такого вывоза.

По мотивированному запросу указанного лица заявленный срок временного вывоза продлевается, но не свыше предельного, который может устанавливаться для отдельных товаров.

Для отдельных видов товаров, обратный ввоз которых при временном вывозе является обязательным в соответствии с законодательством РФ, Правительство России вправе устанавливать предельные сроки временного вывоза.

Применение вывозных таможенных пошлин

При временном вывозе товаров предоставляется полное условное освобождение от уплаты вывозных таможенных пошлин.

При невозвращении временно вывезенных товаров уплачиваются суммы вывозных таможенных пошлин, исчисленных исходя из таможенной стоимости товаров и (или) их количества при их вывозе, а также ставок таможенных пошлин, действующих на день заявления товаров к таможенному режиму временного вывоза. С указанных сумм уплачиваются проценты по ставкам рефинансирования Центрального банка РФ, как если бы в отношении этих сумм была предоставлена отсрочка в день помещения товаров под таможенный режим временного вывоза. При заявлении таможенного режима экспорта в отношении природного газа, временно вывезенного трубопроводным транспортом в целях его помещения в подземные хранилища газа, расположенные за пределами таможенной территории РФ, проценты с сумм вывозных таможенных пошлин не взимаются.

Завершение таможенного режима

Временно вывезенные товары подлежат обратному ввозу на таможенную территорию РФ не позднее дня истечения срока временного вывоза (статья 254 ТКРФ) либо должны быть заявлены к иному таможенному режиму в соответствии с Таможенным кодексом.

По запросу лица, поместившего товары под таможенный режим временного вывоза, таможенный орган разрешает изменить таможенный режим временного вывоза на таможенный режим экспорта при соблюдении условий и требований, предусмотренных Таможенным кодексом, за исключением случая, если в соответствии с законодательством РФ, временно вывезенные товары подлежат обязательному обратному ввозу на таможенную территорию России.

В случае передачи иностранному лицу права собственности на временно вывезенные товары лицо, поместившее товары под таможенный режим временного вывоза, обязано изменить таможенный режим временного вывоза на таможенный режим экспорта, за исключением случая, когда товары должны быть обязательно возвращены на таможенную территорию РФ.

Изменение таможенного режима временного вывоза на другой таможенный режим, применимый к вывозимым товарам, допускается без фактического предъявления товаров таможенному органу.

Ответственность за уплату таможенных пошлин

Ответственность за уплату таможенных пошлин в соответствии с пунктом 2 статьи 320 Таможенного кодекса несет лицо, поместившее товары под таможенный режим временного вывоза.

Приказом ГТК РФ № 1389 от 04.12.2003 «О совершении отдельных таможенных операций при использовании таможенного режима временного вывоза» установлен порядок декларирования товаров, порядок таможенного оформления продления сроков временного вывоза, образец заявления для оформления таможенного режима временный вывоз.

Схематично таможенный режим временного вывоза представлен на рис.15.

Таможенный режим беспошлинная торговля

Беспошлинная торговля - таможенный режим, при котором иностранные товары, ввезенные на таможенную территорию РФ, или российские товары продаются в розницу физическим лицам, выезжающим за пределы таможенной территории РФ, непосредственно в магазинах беспошлинной торговли без уплаты таможенных пошлин, налогов, а также без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 258 ТК РФ).

Продажа вышеуказанных товаров в магазинах беспошлинной торговли осуществляется под таможенным контролем на таможенной территории России в пунктах пропуска через Государственную границу РФ

При помещении российских товаров под таможенный режим беспошлинной торговли производятся освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством РФ о налогах и сборах.

При помещении иностранных товаров под таможенный режим беспошлинной торговли производится возврат ранее уплаченных сумм ввозных таможенных пошлин, налогов, если такой возврат предусмотрен при фактическом вывозе товаров с таможенной территории РФ в соответствии с таможенным Кодексом.

Условия помещения товаров под таможенный режим:

Под таможенный режим беспошлинной торговли могут помещаться любые товары, за исключением товаров, запрещенных к ввозу в РФ, вывозу из РФ, запрещенных к обороту на территории России, а также иных товаров, перечень которых определяется Правительством РФ. В настоящее время - распоряжение Правительства РФ №1642-р от 12.11.2003 «Перечень товаров, не подлежащих помещению под таможенный режим беспошлинной торговли».

Декларантом товаров, помещаемых под таможенный режим беспошлинной торговли, может выступать только владелец магазина беспошлинной торговли. Владельцем магазина беспошлинной торговли может быть только российское юридическое лицо.

Помещение товаров под таможенный режим беспошлинной торговли допускается, если:

1) товары предназначены для продажи в магазине беспошлинной торговли;

2) предоставлено обеспечение уплаты таможенных платежей в соответствии с главой 31 Таможенного кодекса.

Товары, используемые для обеспечения функционирования магазина беспошлинной торговли, помещению под таможенный режим беспошлинной торговли не подлежат.

Требования к обустройству и оборудованию магазина беспошлинной торговли

Помещения магазина беспошлинной торговли могут состоять из торговых залов, подсобных помещений, складов.

Указанные помещения должны быть оборудованы таким образом, чтобы обеспечить продажу товаров исключительно в торговых залах магазина беспошлинной торговли, а также сохранность товаров и возможность проведения в отношении их таможенного контроля.

Федеральное министерство, уполномоченное в области таможенного дела, устанавливает обязательные требования к обустройству складов магазина беспошлинной торговли, если такие склады расположены вне пределов пунктов пропуска через Государственную границу РФ, применительно к порядку, предусмотренному статьей 107 Таможенного кодекса (требования к обустройству СВХ).

Торговые залы магазина беспошлинной торговли должны быть расположены таким образом, чтобы была исключена возможность оставления товаров, приобретенных в магазине беспошлинной торговли, на таможенной территории РФ, в том числе путем передачи их физическим лицам, остающимся на этой территории.

Помещения магазина беспошлинной торговли являются зонами таможенного контроля.

Открытие магазинов беспошлинной торговли

Открытие магазинов беспошлинной торговли осуществляется в соответствии с порядком установления режима в пунктах пропуска через Государственную границу РФ при наличии регистрационных или разрешительных документов на розничную торговлю товарами, если обязательность их получения предусмотрена законодательством РФ, законодательством субъектов РФ, нормативными правовыми актами органов местного самоуправления.

Владелец магазина беспошлинной торговли предварительно уведомляет таможенный орган о сроке открытия магазина беспошлинной торговли. Выпуск товаров в соответствии с таможенным режимом беспошлинной торговли допускается после получения такого уведомления.

Основные обязанности владельца магазина беспошлинной торговли заключаются в соблюдении требований и условий таможенного режима беспошлинной торговли, требований к обустройству и оборудованию магазина беспошлинной торговли, в случае закрытия магазина беспошлинной торговли уведомить таможенный орган.

Владелец магазина беспошлинной торговли несет ответственность за уплату таможенных пошлин, налогов в отношении товаров, помещенных под таможенный режим беспошлинной торговли, в случае утраты иностранных товаров либо их использования в иных целях, чем продажа в магазине беспошлинной торговли в розницу физическим лицам, выезжающим за пределы таможенной территории РФ. Владелец магазина беспошлинной торговли не несет ответственность за уплату таможенных пошлин, налогов только в случае, если товары уничтожены либо безвозвратно утеряны вследствие аварии, действия непреодолимой силы или естественной убыли при нормальных условиях хранения и реализации.

Действия с товарами в случае закрытия магазина беспошлинной торговли

В случае закрытия магазина беспошлинной торговли иностранные товары, помещенные под таможенный режим беспошлинной торговли, подлежат помещению под иной таможенный режим в течение 15 дней со дня, следующего за днем закрытия указанного магазина.

В случае закрытия магазина беспошлинной торговли суммы внутренних налогов, возвращенные в отношении российских товаров, помещенных под таможенный режим беспошлинной торговли и находящихся в магазине беспошлинной торговли, взимаются в соответствии с законодательством РФ о налогах и сборах с начислением на указанные суммы процентов по ставкам рефинансирования Центрального банка РФ, действовавшим в период нахождения товаров в магазине беспошлинной торговли, в порядке, предусмотренном таможенным Кодексом для взимания таможенных платежей.

Со дня, следующего за днем закрытия магазина беспошлинной торговли, товары, помещенные под таможенный режим беспошлинной торговли, рассматриваются для таможенных целей как товары, находящиеся на временном хранении. Продажа таких товаров, а также помещение других товаров в магазин беспошлинной торговли не допускаются.

Закрытие магазина беспошлинной торговли не освобождает владельца магазина от соблюдения требований и исполнения обязанностей, установленных Таможенным кодексом.

Нормативные документы в отношении беспошлинной торговли:

Распоряжение Правительства РФ № 1642-р от 12.11.2003 «Перечень товаров, не подлежащих помещению под таможенный режим беспошлинной торговли»;

Приказ ГТК РФ № 1271 от 12.11.2003 «О порядке совершения отдельных таможенных операций при использовании таможенного режима беспошлинной торговли и обязательных требованиях к обустройству складов магазина беспошлинной торговли»;

Письмо ГТК РФ № 01-06/12823 от 07.04.2004 «Об использовании обеспечения уплаты таможенных пошлин, налогов при помещении товаров под таможенный режим беспошлинной торговли»;

Письмо ГТК РФ № 01-06/2707 от 27.01.2004 «Об особенностях декларирования российских товаров при их помещении под таможенный режим беспошлинной торговли»;

Схематично таможенный режим беспошлинной торговли представлен на рис.16.

Таможенный режим перемещение припасов

Перемещение припасов - таможенный режим, при котором товары, предназначенные для использования на морских (речных) судах, воздушных судах и в поездах, используемых для платной международной перевозки пассажиров либо для платной или бесплатной международной промышленной либо коммерческой перевозки товаров, а также товары, предназначенные для продажи членам экипажей и пассажирам таких морских (речных) судов, воздушных судов, перемещаются через таможенную границу без уплаты таможенных пошлин, налогов и без применения запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 264 ТК РФ).

При вывозе товаров, помещенных под таможенный режим перемещения припасов, освобождение от уплаты, возврат или возмещение внутренних налогов не производятся, если иное не установлено законодательством РФ о налогах и сборах.

Условия помещения товаров под таможенный режим:

Под таможенный режим перемещения припасов допускается помещение товаров (далее - припасы):

необходимых для обеспечения нормальной эксплуатации и технического обслуживания морских (речных) судов, воздушных судов и поездов в пути следования или в пунктах промежуточной остановки либо стоянки (в том числе топлива и горюче-смазочных материалов);

предназначенных для потребления пассажирами и членами экипажей на борту морских (речных) судов, воздушных судов или пассажирами и работниками поездных бригад в поездах, независимо от того, продаются эти припасы или нет;

предназначенных для продажи пассажирам и членам экипажей морских (речных) судов, воздушных судов без цели потребления указанных припасов на борту этих судов.

Припасы помещаются под таможенный режим перемещения припасов вне зависимости от страны регистрации или национальности морских (речных) судов, воздушных судов или поездов.

Под таможенный режим перемещения припасов не допускается помещение запасных частей и оборудования, которые необходимы для обеспечения нормальной эксплуатации и технического обслуживания морских (речных) судов, воздушных судов и поездов в пути следования или в пунктах промежуточной остановки либо стоянки.

Таможенный режим перемещения припасов применяется в отношении припасов при использовании морских (речных) судов для целей торгового мореплавания, воздушных судов гражданской, государственной и экспериментальной авиации, за исключением случаев использования транспортных средств физическими лицами для личного пользования .

Условия освобождения от уплаты таможенных пошлин, налогов

При ввозе на таможенную территорию РФ припасов, находящихся на борту морских (речных), воздушных судов, не уплачиваются ввозные таможенные пошлины, налоги при условии, что эти припасы остаются на борту этих судов во время их нахождения на таможенной территории РФ.

При ввозе на таможенную территорию РФ припасов, находящихся в поездах и необходимых для обеспечения нормальной эксплуатации и технического обслуживания поездов, а также предназначенных для потребления пассажирами поездов и работниками поездных бригад, не уплачиваются ввозные таможенные пошлины, налоги при условии, что эти припасы остаются в поездах во время их нахождения на таможенной территории России.

При помещении иностранных товаров, предназначенных для продажи пассажирам и членам экипажей морских (речных), воздушных судов без цели их потребления на борту этих судов, под таможенный режим перемещения припасов освобождение от уплаты ввозных таможенных пошлин, налогов предоставляется при условии продажи указанных товаров за пределами таможенной территории РФ с учетом пункта 3 статьи 267 Таможенного кодекса (продажа припасов на борту воздушного судна).

При вывозе с таможенной территории РФ припасов, находящихся на борту морских (речных), воздушных судов, не уплачиваются вывозные таможенные пошлины, если указанные припасы вывозятся в количестве, соответствующем численности пассажиров и членов экипажей, продолжительности рейса и достаточном для обеспечения нормальной эксплуатации и технического обслуживания указанных судов, с учетом припасов, имеющихся на борту этих судов.

При вывозе с таможенной территории РФ припасов, необходимых для обеспечения нормальной эксплуатации и технического обслуживания поездов, а также припасов, предназначенных для потребления пассажирами поездов и работниками поездных бригад, не уплачиваются вывозные таможенные пошлины, если указанные припасы вывозятся в количестве, достаточном для обеспечения нормальной эксплуатации и технического обслуживания поездов и необходимом для потребления пассажирами и работниками поездных бригад в пути следования, с учетом припасов, имеющихся в этих поездах.

Припасы могут с разрешения таможенного органа временно выгружаться, передаваться соответственно на другие суда или в другие поезда, осуществляющие международные перевозки товаров и пассажиров, если соблюдаются условия, предусмотренные для данного режима.

Использование припасов

Припасы, предназначенные для потребления пассажирами и членами экипажей морских (речных) судов, и припасы, необходимые для обеспечения нормальной эксплуатации и технического обслуживания этих судов, могут потребляться и использоваться на этих судах во время их нахождения на таможенной территории РФ в количестве, соответствующем численности пассажиров и членов экипажей, а также продолжительности стоянки, в том числе во время ремонта морских (речных) судов в доке, на верфи или судоремонтном заводе, если экипажи на это время не покидают судна.

При совершении запланированной посадки воздушных судов в одном аэропорте или нескольких аэропортах, которые находятся на таможенной территории РФ, припасы, предназначенные для обеспечения нормальной эксплуатации и технического обслуживания этих судов, и припасы, предназначенные для потребления членами экипажей и пассажирами во время нахождения воздушных судов в пунктах посадки и во время перелета между ними, могут использоваться во время нахождения воздушных судов в пунктах посадки и во время перелета между ними.

Припасы, предназначенные для продажи пассажирам и членам экипажей воздушных судов без цели их потребления на борту этих судов, могут продаваться во время нахождения воздушных судов на таможенной территории РФ при условии, что их продажа осуществляется на борту этих судов.

Припасы, предназначенные для потребления пассажирами поездов и работниками поездных бригад, и припасы, необходимые для обеспечения нормальной эксплуатации и технического обслуживания этих поездов, могут потребляться и использоваться в этих поездах в пути их следования или в пунктах промежуточной остановки либо стоянки на таможенной территории РФ в количестве, соответствующем численности пассажиров и работников поездных бригад, а также продолжительности стоянки и времени нахождения в пути.

Таможенные органы вправе обязать перевозчика принять меры, необходимые для обеспечения соблюдения условий использования припасов, во время нахождения морских (речных) судов, воздушных судов или поездов на таможенной территории РФ. По решению таможенного органа на помещения, в которых хранятся припасы, могут быть наложены таможенные пломбы и печати.

Нормативные документы в отношении таможенного режима перемещение припасов:

Письмо ГТК РФ № 01-18/2110 от 22.01.2004 «О таможенном оформлении припасов»;

Письмо ГТК РФ № 01-06/24115 от 30.06.2004 «О таможенном оформлении судового снаряжения, судовых припасов, запасных частей и оборудования, предназначенных для использования на морских (речных) судах»;

Письмо ГТК РФ № 01-23/28790 от 09.08.2004 «О применении таможенного режима перемещения припасов».

Схематично таможенный режим перемещения припасов представлен на рис.17.

2.5 Иные специальные таможенные режимы

Иные специальные режимы

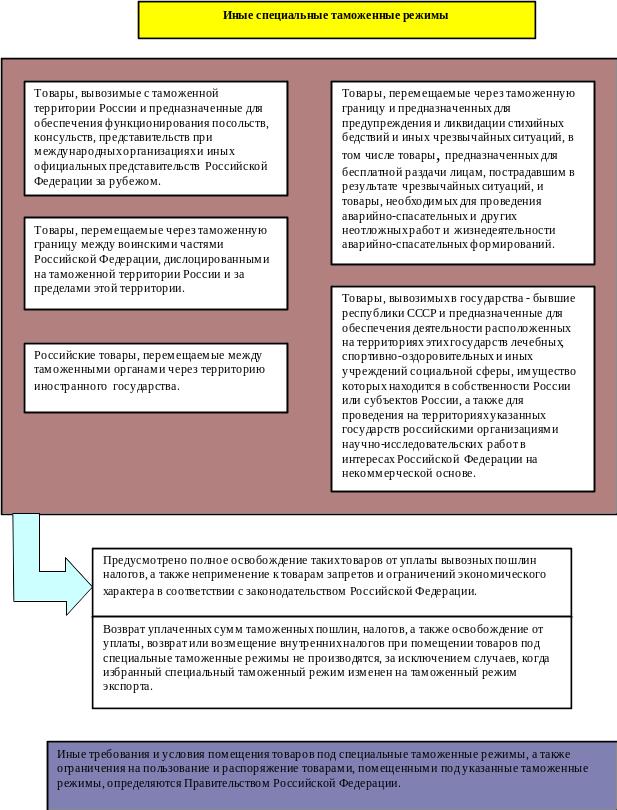

Иные специальные таможенные режимы устанавливаются в отношении следующих товаров, перемещаемых через таможенную границу (ст. 268 ТК РФ):

товаров, вывозимых с таможенной территории РФ и предназначенных для обеспечения функционирования посольств, консульств, представительств при международных организациях и иных официальных представительств РФ за рубежом;

товаров, перемещаемых через таможенную границу между воинскими частями РФ, дислоцированными на таможенной территории России и за пределами этой территории;

товаров, перемещаемых через таможенную границу и предназначенных для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций, в том числе товаров, предназначенных для бесплатной раздачи лицам, пострадавшим в результате чрезвычайных ситуаций, и товаров, необходимых для проведения аварийно-спасательных и других неотложных работ и жизнедеятельности аварийно-спасательных формирований;

товаров, вывозимых в государства - бывшие республики СССР и предназначенных для обеспечения деятельности расположенных на территориях этих государств лечебных, спортивно-оздоровительных и иных учреждений социальной сферы, имущество которых находится в собственности РФ или субъектов РФ, а также для проведения на территориях указанных государств российскими организациями научно-исследовательских работ в интересах России на некоммерческой основе;

российских товаров, перемещаемых между таможенными органами через территорию иностранного государства.

Содержание специальных таможенных режимов, порядок и условия помещения товаров под специальные таможенные режимы

Специальные таможенные режимы предусматривают полное освобождение товаров от таможенных пошлин, налогов, а также неприменение к ним запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности.

Возврат уплаченных сумм таможенных пошлин, налогов, а также освобождение от уплаты, возврат или возмещение внутренних налогов при помещении товаров под специальные таможенные режимы не производятся, за исключением случаев, когда избранный специальный таможенный режим изменен на таможенный режим экспорта.

Иные требования и условия помещения товаров под специальные таможенные режимы, а также ограничения на пользование и распоряжение товарами, помещенными под указанные таможенные режимы, определяются Правительством РФ.

На основании вышеизложенного можно сделать следующие выводы:

товары, ввезенные на таможенную территорию РФ или вывозимые с этой территории, подлежат обязательному заявлению под избранный таможенный режим;

право избирать таможенный режим имеет заинтересованное в этом лицо, которое на территории РФ может выступать в качестве декларанта;

таможенные органы могут выдать разрешение на помещение товаров под избранный таможенный режим только при выполнении всех необходимых условий для помещения товаров под этот таможенный режим;

Таможенным кодексом установлены льготные таможенные режимы, освобождающие полностью или частично от уплаты таможенных платежей, что способствует развитию внешнеэкономической деятельности в РФ;

лица, получившие разрешение таможенных органов на заявленный таможенный режим, имеют право пользоваться и распоряжаться товарами только в рамках заявленного таможенного режима.

Вопросы семинарских занятий:

Понятие и виды таможенных режимов.

Общие положения их применения.

Основные таможенные режимы.

Экономические таможенные режимы.

Завершающие таможенные режимы.

Специальные таможенные режимы.

Вопросы для самоконтроля:

1. Понятие и виды таможенных режимов и их правовые основы:

- понятие таможенного режима;

- виды таможенных режимов;

- особенности правового регулирования таможенных режимов.

2. Выпуск товаров для свободного обращения:

- понятие режима выпуска товаров для свободного обращения;

- реэкспорт товаров.

3. Транзит товаров. Временный ввоз (вывоз).

- понятие таможенного режима транзит товаров;

- условия перемещения товаров транзитом;

- понятие режима временного ввоза (вывоза);

- категорически товаров, подлежащие временному ввозу (вывозу);

- сроки, установленные для временного ввоза (вывоза).

4. Уничтожение товаров. Отказ от товара в пользу государства:

- понятия режима уничтожения товаров;

- правовое регулирование режима уничтожения товаров;

- содержание режима отказа в пользу государства.

5. Иные таможенные режимы:

- экспорт и реимпорт;

- свободный склад;

- магазин беспошлинной торговли;

- переработка товаров под таможенным контролем.

Тесты по теме:

МАК №40 закрытое базовое

S: Предельные сроки для переработки под таможенным контролем, переработки на таможенной территории

+: Три года

-: Два года

-: Пять лет

МАК №41 открытое базовое

S: Предельные сроки для временного ввоза ### года

+: Два

+: 2

МАК №42 Открытое стандартное

S: Предельные сроки свободной экономической зоны и свободного склада ### законодательства

+: неустановленны

МАК №43 закрытое стандартное

S: Срок применения особенностей правового регулирования таможенного режима свободного склада устанавливается

+: Правительством РФ

-: Федеральной таможенной службы

-: Комиссией по экспортному контролю

Рекомендуемая литература

1. Габричидзе Б. Н. Курс таможенного права Российской Федерации: Учебник для вузов: В 3-х чч.—М.: Дело и сервис, 2002.—528с.

2. Габричидзе Б. Н. Российское таможенное право: Учебник для вузов.—М.: НОРМА—ИНФРА-М, 2001.—447с.

3. Драганов В.Г. Таможенное право: Учебное пособие/ Под ред. Драганова В.Г., Рассолова М.М..- М.: ЮНИТИ-ДАНА, 2001.- 639 с.

4. Основы таможенного дела: Учебник для вузов/ Российская таможенная академия ГТК РФ; Под ред. В. Г. Драганова.—М.: Экономика, 1998.—687с. Рекомендован Государственным Таможенным комитетом РФ.

5. Рассолов М.М. Таможенное право: Учебник/ Моск. Университет МВД России; Рос. прав. акад. МЮ РФ; Под ред. М.М.Рассолова, Н.Д.Эриашвили.- 3-е изд., перераб. и доп..- М.: ЮНИТИ-ДАНА: Закон и право, 2007.- 391 с..

6. Романова Е.В. Таможенное право.- СПб.: Питер, 2006.- 217 с.

7. Салминен Э.О. Международное транспортное и таможенное право России: Учебное пособие/ ВТУ; Департамент леса и технологий лесных продуктов; Э.О.Салминен и др.- СПб: Профикс, 2007.- 160 с.

8. Таможенное право: учебник для вузов под общ. ред. Андриашина Х.А. - ЗАО "Юстицинформ", 2006 г.

9. Таможенное право: Учебное пособие/Под ред. В. Г. Драганова, М. М. Рассолова.—М.: ЮНИТИ-ДАНА, 2001.—639с.

10. Тимошенко И. В. Таможенное право России (в схемах и определениях): Пособие для подготовки к экзаменам.—Ростов-на-Дону: МарТ, 2002.—159с.

11. Тимошенко И. В. Таможенное право России. Практикум: Учебно-методическое пособие.—М.: Книга-сервис, 2002.—144с.

15. Тимошенко И. В. Таможенное право России: 100

Нетарифные меры регулирования внешнеторговой деятельности

1. Меры нетарифного регулирования внешнеэкономической деятельности

2. Лицензирование экспорта и импорта товаров

3. Система экспортного контроля в Российской Федерации

4. Подтверждение соответствия. Условия ввоза на таможенную территорию Российской Федерации товаров, подлежащих обязательному подтверждению соответствия

5. Ввоз в Российскую Федерацию и вывоз из Российской Федерации отдельных товаров при наличии разрешений федеральных органов исполнительной власти

1. Меры нетарифного регулирования внешнеэкономической деятельности

Регулирование внешнеэкономических отношений является неотъемлемой функцией любого государства, стремящегося обеспечить свою политическую независимость и экономическую безопасность. Для эффективного регулирования внешнеэкономической деятельности применяются тарифные и нетарифные меры.

Нетарифное регулирование применяется исходя из следующих соображений:

государственной безопасности;

защиты жизни и здоровья человека;

защиты животных и растений;

защиты художественного, исторического и археологического достояния народов России и зарубежных стран;

охраны окружающей природной среды;

выполнения международных обязательств Российской Федерации.

Одним из основных законодательных актов РФ на основании, которого осуществляется нетарифное регулирование, является Федеральный закон РФ от 08.12.2003 года №164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности».

На основании статьи 2 Федерального закона №164: нетарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем введения количественных ограничений и иных запретов и ограничений экономического характера.

Нетарифные меры – комплекс мер, направленных на регулирование внешней торговли, определяющий порядок ввоза (вывоза) отдельных товаров, предусматривающий наличие разрешений, лицензий соответствующих государственных органов на основании законодательства РФ.

Нетарифное регулирование внешней торговли товарами может осуществляться только в случаях, предусмотренных статьями 21 - 24, 26 и 27 Федерального закона «Об основах государственного регулирования внешнеторговой деятельности», при соблюдении указанных в них требований.

При рассмотрении вопросов, связанных с применением запретов и ограничений как мер нетарифного регулирования, необходимо учитывать положения статьи 32 Федерального закона, которые определяют условия введения мер, затрагивающих внешнюю торговлю товарами и не носящих экономического характера.

Основываясь на положениях федерального закона РФ «О государственном регулировании внешнеторговой деятельности» к нетарифным мерам следует отнести:

нетарифные меры экономического характера:

- количественные ограничения импорта и экспорта отдельных видов товаров;

- не дискриминационный характер применения количественных ограничений;

проведение конкурсов и аукционов для распределения квоты;

- применение лицензирования экспорта или импорта отдельных видов товаров;

- представление исключительного права на экспорт и (или) импорт отдельных товаров;

- применение защитных антидемпинговых и компенсационных мер.

нетарифные меры, не носящие экономического характера:

- запрещение ввоза в РФ и вывоза из РФ отдельных товаров;

- применение лицензирования экспорта или импорта отдельных видов товаров при реализации разрешительного порядка ввоза в РФ и вывоза из РФ отдельных товаров;

- применение экспортного контроля в отношении отдельных товаров;

- ввоз в РФ и вывоз из РФ отдельных товаров при наличии разрешений соответствующих государственных органов России;

- применение сертификации товаров на соответствие и безопасность по стандартам законодательства РФ.

К товарам, ввозимым на таможенную территорию России, по которым требуется подтверждение соблюдения ограничений, не носящих экономического характера, относятся: - товары, включенные в перечень товаров, подлежащих обязательной сертификации;

- товары, подлежащие государственному ветеринарному надзору либо являющиеся подкарантинной продукцией (растения, продукты растительного происхождения, тара, упаковка, почва либо другие объекты или материалы, которые могут стать носителями вредных организмов или способствовать их распространению, а также зерно и продукты их переработки);

- товары, подлежащие государственному контролю в сфере защиты прав потребителей и благополучия человека;

- товары, являющиеся объектами экспортного контроля.

Документами, подтверждающими соблюдение ограничений, не носящих экономического характера, и необходимыми для таможенного оформления отдельных видов товаров, являются:

1) сертификат соответствия, выдаваемый аккредитованным органом по сертификации, подтверждающий соответствие товаров требованиям технических регламентов (или положениям стандартов);

2) свидетельство о государственной регистрации продукции, выдаваемое уполномоченными органами до ввоза товаров на территорию России по результатам экспертизы продукции, представляющей потенциальную опасность для человека, а также продукции, впервые ввозимой и ранее не реализовывавшейся на территории РФ; 3) санитарно-эпидемиологическое заключение, выдаваемое Роспотребнадзором и его территориальными органами о соответствии (или несоответствии) продукции до ее ввоза на территорию РФ государственным санитарно-эпидемиологическим правилам; 4) ветеринарный сертификат - международный документ, выдаваемый государственным ветеринарным врачом государства происхождения подконтрольных грузов, подтверждающий безопасность подконтрольных товаров в ветеринарно-санитарном отношении и благополучие указанного государства по заразным болезням животных в соответствии с ветеринарными требованиями страны-импортера; 5) ветеринарное свидетельство, выдаваемое органами Россельхознадзора на все виды подконтрольных товаров в пункте пропуска через государственную границу РФ, подтверждающее, что указанные товары происходят из местности, благополучной по особо опасным и карантинным болезням животных, а сырье и продукты животного происхождения, кроме того, прошли ветеринарно-санитарную экспертизу в установленном порядке и соответствуют ветеринарно-санитарным требованиям; 6) акт государственного карантинного фитосанитарного контроля, выдаваемый органами Россельхознадзора на основании фитосанитарного сертификата и результатов фитосанитарного контроля; 7) сертификат качества зерна и продуктов его переработки, выдаваемый организациями, аккредитованными Россельхознадзором, подтверждающий соответствие качества зерна и продуктов его переработки требованиям нормативных документов. Кроме того, требуют подтверждения также данные об изготовителе указанной продукции.

Запрет товаров на ввоз в РФ устанавливается законодательными актами соответствующих государственных органов РФ. Запреты на ввоз товаров в РФ устанавливаются исходя из следующих соображений:

- товары не соответствуют стандартам и требованиям, установленным законодательными актами РФ;

- товары не имеют лицензии, сертификата, маркировки или знака соответствия в случаях, предусмотренных федеральными законами и иными правовыми актами РФ;

- товары признаны опасными отходами в соответствии с законодательством РФ;

товары признаны опасными потребительскими товарами в соответствии с законодательством РФ.

Запрещение вывоза товаров из РФ устанавливается на основе законодательства России, исходя из следующих принципов:

- обеспечение национальной безопасности РФ;

- защита внешнего финансового положения и поддержание платежного баланса РФ;

- защита исторического, научного, художественного и археологического достояния народов РФ;

- выполнение международных обязательств РФ.

2. Лицензирование экспорта и импорта товаров

Лицензирование экспорта и импорта товаров является мерой оперативного регулирования внешнеторговых связей государством. Эта мера применяется на определенные периоды времени по отдельным товарам, включенным в перечень продукции общегосударственного назначения, а также по отдельным странам или группам стран в тех случаях, когда это обусловлено экономическими и политическими условиями государства. Лицензирование применяется и для получения встречных уступок у партнера или в качестве ответного шага на дискриминационные действия со стороны отдельных стран или групп стран.

В соответствии с ФЗ «Об основах государственного регулирования внешнеторговой деятельности» лицензирование экспорта и импорта товаров применяется в следующих случаях:

- введение временных количественных ограничений на экспорт или импорт отдельных видов товаров;

- реализация разрешительного порядка экспорта и (или) импорта отдельных видов товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, - имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений

- предоставление исключительного права на экспорт и (или) импорт отдельных видов товаров

- выполнение Российской Федерацией международных обязательств

На территории России действует единый порядок лицензирования экспорта и импорта, который устанавливается Правительством РФ. В настоящее время действует Постановление Правительства Российской Федерации № 364 от 9 июня 2005 года «Об утверждении положений о лицензировании в сфере внешней торговли товарами и о формировании и ведении федерального банка выданных лицензий».

Лицензия – документ, разрешающий экспорт или импорт товаров в установленные сроки, если в качестве меры нетарифного регулирования вводятся ограничения на ввоз в РФ или вывоз из РФ товаров, которые включают в себя квотирование и лицензирование.

Лицензии оформляются на бланках, изготовленных на специальной, защищенной от подделки бумаге, на основании заявлений, представленных на типовых бланках и заполненных в соответствии с правилами, определяемыми законодательством РФ

Случаи лицензирования импорта и экспорта товаров, на основании ФЗ "Об основах государственного регулирования внешнеторговой деятельности", можно представить в следующем табличном виде:

|

|

|

|

Введение временных количественных ограничений на экспорт или импорт отдельных видов товаров (квоты) |

Реализация разрешительного порядка экспорта и (или) импорта отдельных видов товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений |

Предоставление исключительного права на экспорт и (или) импорт отдельных видов товаров |

Выполнение Российской Федерацией международных обязательств |

Лицензия является официальным документом, который разрешает осуществление экспортных или импортных операций в течение установленного срока.

Лицензии оформляются на каждый вид товара в соответствии с товарной номенклатурой внешнеэкономической деятельности независимо от количества наименований товаров, включенных в контракт (договор). Например, в контракте купля-продажа заявлено 3 вида товаров, два из которых подпадают под лицензирование – следовательно, должно быть оформлено две лицензии.

Виды лицензий:

- разовая лицензия - документ, выдаваемый заявителю на основании договора (контракта), оформившего внешнеторговую сделку, предметом которой является экспорт или импорт отдельного вида товара в определенном количестве. Срок действия разовой лицензии не может превышать 1 год со дня ее выдачи. В случае если в отношении товара введены временные количественные ограничения, срок действия такой лицензии заканчивается 1 января следующего года;

- генеральная лицензия - выдаваемый заявителю на основании решения Правительства Российской Федерации документ, разрешающий экспорт и (или) импорт отдельного вида товара в определенном количестве. Срок действия генеральной лицензии не может превышать 1 год со дня ее выдачи. В случае если в отношении товара введены временные количественные ограничения, срок действия такой лицензии заканчивается 1 января следующего года;

- исключительная лицензия - документ, предоставляющий заявителю исключительное право на экспорт и (или) импорт отдельного вида товара, определенное соответствующим федеральным законом.

Лицензии оформляются на бланках, форма которой утверждается Министерством экономического развития и торговли Российской Федерации. В настоящее время приказ Минэкономразвития России № 251 от 06. октября 2005 года

В настоящее время лицензирующим органом является Министерство промышленности и торговли.

Для получения лицензии заявитель представляет в лицензирующий орган следующие документы:

- заявление о предоставлении лицензии по форме, утвержденной Министерством экономического развития и торговли Российской Федерации, по одному экземпляру на бумажном и магнитном носителе;

- копия договора (контракта), оформившего внешнеторговую сделку (в случае оформления разовой лицензии), заверенная подписью и печатью заявителя;

- копия свидетельства о постановке на учет в налоговом органе, заверенная подписью и печатью заявителя;

- другие документы, если они определены законодательством Российской Федерации.

Решение о выдаче лицензии или об отказе в выдаче лицензии принимается лицензирующим органом в срок до 20 дней со дня регистрации представленных документов.

Внесение изменений в выданную лицензию не допускается.

Заявителю может быть отказано в выдаче лицензии по следующим основаниям:

- неправильное оформление заявления о предоставлении лицензии;

- сообщение недостоверных сведений;

- исчерпание квоты (при лицензировании в случае введения временных количественных ограничений на экспорт или импорт отдельных видов товаров).

Решение о приостановлении действия выданной лицензии или об ее аннулировании принимается лицензирующим органом, выдавшим лицензию, в следующих случаях:

- представление лицензиатом соответствующего заявления;

- нарушение лицензиатом условий лицензии.

Лицензия не подлежит передаче лицензиатом другим лицам.

Отсутствие лицензии является основанием для отказа в выпуске товаров таможенными органами Российской Федерации.

В случае выдачи разовой лицензии лицензиат обязан в 10-дневный срок после окончания срока ее действия представить в выдавший ее лицензирующий орган фотокопию оригинала лицензии, на котором проставлялись отметки таможенных органов Российской Федерации о фактическом объеме товара, пропущенного через таможенную границу Российской Федерации.

Перечни лицензируемых товаров (работ, услуг) устанавливаются Правительством РФ. Минэкономразвития ведет реестр лицензируемых и квотируемых товаров (информация размещена на сайте Минэкономразвития России http://www.economy.gov.ru

Перечни лицензируемых товаров (работ, услуг) устанавливаются Правительством РФ.

РЕЕСТР ЛИЦЕНЗИРУЕМЫХ ТОВАРОВ Информация взята с сайта Управления уполномоченного Министерства экономического развития и торговли РФ по Восточно-Сибирскому району http://www.economy-esr.ru/ (по состоянию на 01 апреля 2008 года)

Организация таможенного контроля лицензируемых товаров

Таможенный контроль и таможенное оформление лицензируемых товаров регламентировано нормативными актами ФТС России. В настоящее время приказ ГТК РФ № 1342 от 15.12.2002. «О контроле за ввозом и вывозом лицензируемых товаров».

Владельцем лицензии является лицо, получившее лицензию в соответствии с действующим законодательством РФ.

Оригинал лицензии представляют в подразделение таможни, осуществляющее контроль за ввозом и вывозом лицензируемых товаров и соблюдением мер нетарифного регулирования и экспортного контроля (отдел таможни оригинала лицензии). Отдел таможни оригинала лицензии проверяет правильность заполнения лицензии. Лицензии, заполненные с нарушением установленного порядка, к регистрации не принимаются.

Должностное лицо отдела таможни оригинала лицензии на оборотной стороне оригинала лицензии указывает номер и срок действия лицензии, наименования, коды таможен, в регионе деятельности которых находятся получатели (отправители) товаров, и количество ввозимых или вывозимых товаров напротив наименования соответствующей таможни, подписывает внесенные сведения и заверяет личной номерной печатью. Для этих целей используется специальная форма записи (форма 1), которая имеет следующий вид: