Особенная часть

Общие вопросы таможенного дела в Российской Федерации

Основные положения таможенного регулирования и таможенного дела в Российской Федерации

Основные принципы перемещения товаров и транспортных средств через таможенную границу Российской Федерации

Лица, участвующие в перемещении товаров и транспортных средств через таможенную границу Российской Федерации

1. Основные положения таможенного регулирования и таможенного дела в Российской Федерации

Важнейшая роль в деле обеспечения экономических интересов государства принадлежит таможенной службе - одному из базовых институтов экономики. Участвуя в регулировании внешнеторгового оборота и осуществляя фискальную функцию, таможенная служба регулярно пополняет государственный бюджет и тем самым способствует решению экономических проблем.

В соответствии с Конституцией РФ таможенное регулирование находится в ведении Российской Федерации и заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу РФ.

Таможенное регулирование осуществляется в соответствии с таможенным законодательством РФ и законодательством России о государственном регулировании внешнеторговой деятельности.

В настоящее время законодательные основы правового регулирования отношений, возникающих при перемещении товаров и транспортных средств через таможенную границу Российской Федерации можно представить с помощью схемы, изображенной на рис.1

Правовые акты федерального министерства , уполномоченного в области таможенного дела и Федеральной таможенной службы России– издаются в случаях прямо предусмотренных актами таможенного законодательства и иными правовыми актами РФ, подлежат государственной регистрации и официальному опубликованию |

Рис.1 Законодательные основы правового регулирования при перемещении товаров и транспортных средств через таможенную границу

Основные черты нового таможенного регулирования, закрепленные в ТК РФ:

упрощение таможенных процедур и ускорение таможенного оформления (упрощенный порядок таможенного оформления для отдельных категорий товаров или отдельных лиц, внедрение процедур предварительного декларирования, выпуска товаров до завершения процедуры таможенного оформления);

максимальное использование информационных технологий (электронное декларирование, применение в системе управления рисками);

контроль на основе системы анализа и управления рисками;

прозрачность и предсказуемость действий таможенных органов;

партнерские отношения между таможней и бизнесом;

создание эффективных процедур разрешения споров.

Таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

Общее руководство таможенным делом осуществляет Правительство РФ.

Федеральное министерство, уполномоченное в области таможенного дела, в соответствии с законодательством Российской Федерации осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела.

Федеральная служба, уполномоченная в области таможенного дела, обеспечивает непосредственную реализацию в таможенных целях задач в области таможенного дела.

Федеральное министерство, уполномоченное в области таможенного дела, и федеральная служба, уполномоченная в области таможенного дела, в пределах своей компетенции обеспечивают единообразное применение таможенного законодательства Российской Федерации всеми таможенными органами на территории Российской Федерации.

Территория РФ составляет единую таможенную территорию России.

Таможенная территория РФ также включает в себя находящиеся в исключительной экономической зоне России и на континентальном шельфе РФ искусственные острова, установки и сооружения, над которыми Россия осуществляет юрисдикцию в соответствии с законодательством РФ.

На территории РФ могут находиться создаваемые в соответствии с федеральными законами особые экономические зоны, являющиеся частью таможенной территории России. Товары, помещенные на территории особых экономических зон, рассматриваются как находящиеся вне таможенной территории РФ для целей применения таможенных пошлин, налогов, а также запретов и ограничений экономического характера, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности, за исключением случаев, определяемых Таможенным кодексом и иными федеральными законами.

Пределы таможенной территории РФ, а также пределы вышеуказанных искусственных островов сооружений, особых экономических зон, являются таможенной границей.

Таможенная граница совпадает с Государственной границей РФ.

Во внешнеторговой деятельности можно выделить ряд отношений, которые регулируются таможенным законодательством. Схематично они представлены на рис.2

Рис. 2 Отношения, регулируемые таможенным законодательством

Таможенный кодекс, вступивший в силу с 01 января 2004 года установил принципиально новые подходы в таможенном регулировании между таможней и бизнесом. Ряд положений Таможенного кодекса направлены на реализацию принципа содействия развитию внешнеторговой деятельности:

обязанность таможенных органов бесплатно и в короткие сроки информировать и консультировать всех заинтересованных лиц о содержании таможенных правил. При этом у лиц имеются определенные юридические гарантии полноты и достоверности предоставляемой таможенными органами информации по поставленным вопросам. В частности, пунктом 6 статьи 6 ТК РФ предусмотрено, что государство возмещает убытки, причиненные лицам вследствие недостоверности информации, предоставленной таможенными органами;

установление и поддержание официальных отношений консультативного характера, а также взаимодействия таможенных органов с участниками внешнеэкономической деятельности, перевозчиками и иными лицами, чья деятельность связана с внешней торговлей, а также их профессиональными объединениями (ассоциациями) в целях сотрудничества, внедрения наиболее эффективных методов осуществления таможенного оформления и таможенного контроля, повышения эффективности таможенного контроля;

лица, занимающиеся околотаможенной деятельностью (таможенные брокеры, владельцы СВХ, таможенных складов, таможенные перевозчики) должны быть внесены таможенными органами в соответствующий Реестр без уплаты таможенных сборов за включение в Реестр;

предусмотрено упрощение и ускорение процедур таможенного оформления. Так, например, таможенные органы обязаны произвести таможенное оформление товаров в течение трех рабочих дней со дня принятия таможенным органом таможенной декларации и необходимого пакета документов; декларант имеет право подать таможенную декларацию в любой таможенный орган, имеющий право принимать таможенные декларации и т.п.;

более льготными являются отдельные таможенные режимы, содержание которых претерпело существенные изменения в пользу участников внешнеэкономической деятельности;

лица не могут быть привлечены к ответственности за нарушение таможенных правил, если это нарушение вызвано неясностью правовых норм, содержащихся в нормативных правовых актах в области таможенного дела;

государство возмещает убытки, причиненные лицам вследствие несвоевременного принятия, введения в действие и опубликования нормативных правовых актов, принятие которых предусмотрено Таможенным кодексом.

Таможенный кодекс предусматривает широкое использование информационных технологий для передачи таможенным органам необходимых сведений электронным способом. Это позволит ускорить документооборот, упростить таможенные формальности.

Отношения в области таможенного дела могут регулироваться также указами Президента России.

На основании и во исполнение актов таможенного законодательства, указов Президента России Правительство РФ издает постановления и распоряжения в области таможенного дела.

Акты таможенного законодательства, указы Президента России и постановления и распоряжения Правительства РФ применяются к отношениям, возникшим после введения их в действие, и не имеют обратной силы, за исключением случаев, прямо предусмотренных в соответствующем акте таможенного законодательства.

Акты таможенного законодательства вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования.

Запреты, ограничения или требования в области таможенного дела, устанавливаемые иными правовыми актами Российской Федерации, вводятся в действие не ранее чем по истечении одного месяца со дня официального опубликования указанных актов, за исключением случаев, если:

соответствующие положения актов законодательства, направленные на обеспечение соблюдения запретов и ограничений, установленных в соответствии с законодательством РФ, прямо предусматривают введение их в действие в более короткие сроки;

таможенным кодексом установлен специальный порядок введения в действия указанных запретов, ограничений или требований.

В случаях, прямо предусмотренных актами таможенного законодательства и иными правовыми актами Российской Федерации, федеральное министерство, уполномоченное в области таможенного дела, и федеральная служба, уполномоченная в области таможенного дела, в пределах своей компетенции издают правовые акты в области таможенного дела.

Нормативные правовые акты федерального министерства, уполномоченного в области таможенного дела, подлежат государственной регистрации и официальному опубликованию в порядке, установленном для государственной регистрации и официального опубликования нормативных правовых актов федеральных органов исполнительной власти.

Нормативные правовые акты федерального органа исполнительной власти, уполномоченного в области таможенного дела, вступают в силу не ранее чем по истечении 10 дней после дня их официального опубликования, за исключением случаев, если:

соответствующие положения актов таможенного законодательства и иных правовых актов Российской Федерации, на основании и во исполнение которых издаются нормативные правовые акты федерального органа исполнительной власти, уполномоченного в области таможенного дела, вводятся в действие в более короткие сроки;

нормативные правовые акты федерального органа исполнительной власти, уполномоченного в области таможенного дела, устанавливают более льготный порядок, чем действующий. В указанном случае такие акты могут вступать в силу в более короткие сроки или иметь обратную силу.

Таможенным кодексом установлен специальный порядок вступления в силу нормативных правовых актов федерального органа исполнительной власти, уполномоченного в области таможенного дела.

Нормативные правовые акты федерального министерства, уполномоченного в области таможенного дела, затрагивающие права и законные интересы лиц в сфере предпринимательской и иной экономической деятельности, могут быть обжалованы в арбитражный суд в соответствии с законодательством Российской Федерации о судопроизводстве в арбитражных судах.

Положения актов таможенного законодательства, нормативных правовых актов в области таможенного дела должны быть сформулированы таким образом, чтобы каждое лицо точно знало, какие у него есть права и обязанности, а также какие действия, когда и в каком порядке следует совершать при перемещении товаров и транспортных средств через таможенную границу.

Положения правовых актов федерального министерства, уполномоченного в области таможенного дела, и федеральной службы, уполномоченной в области таможенного дела, не могут противоречить положениям актов таможенного законодательства и иных правовых актов Российской Федерации или устанавливать требования, запреты и ограничения, не предусмотренные актами таможенного законодательства и иными правовыми актами Российской Федерации.

Нормативный правовой акт в области таможенного дела признается не соответствующим Таможенному кодексу, если такой акт:

издан органом, не имеющим в соответствии с Таможенным кодексом права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов;

отменяет или ограничивает права лиц в отношении товаров и транспортных средств либо полномочия таможенных органов, установленные Таможенным кодексом;

изменяет установленные Таможенным кодексом основания, условия, последовательность или порядок действий участников отношений, регулируемых таможенным законодательством России, иных лиц, обязанности которых установлены Таможенным кодексом;

изменяет содержание понятий, определенных в Таможенном кодексе, либо если эти понятия используются в ином значении, чем в Таможенном кодексе.

Лица не могут быть привлечены к ответственности за нарушение таможенных правил, если это нарушение вызвано неясностью правовых норм, содержащихся в нормативных правовых актах в области таможенного дела.

Государство возмещает убытки, причиненные лицам вследствие несвоевременного принятия, введения в действие и опубликования нормативных правовых актов, принятие которых предусмотрено Таможенным кодексом, а также вследствие недостоверности информации, предоставленной таможенными органами, за счет казны Российской Федерации в порядке, предусмотренном законодательством России.

В таможенном деле применяются меры таможенно-тарифного регулирования и запреты и ограничения, установленные в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, а также акты законодательства России о налогах и сборах, действующие на день принятия таможенной декларации, если не установлено иное.

Если международным договором РФ установлены иные правила, чем те, которые предусмотрены Таможенным кодексом, применяются правила международного договора России.

Любая информация, полученная таможенными органами в соответствии с актами таможенного законодательства, иными правовыми актами Российской Федерации, правовыми актами федерального органа исполнительной власти, уполномоченного в области таможенного дела, может использоваться исключительно в таможенных целях.

В целях однообразного понимания актов таможенного законодательства Таможенным кодексом определены основные понятия и раскрыты их значения – статья 11 ТК РФ.

Таможенным кодексом установлено ряд понятий, наиболее важные из которых товары, транспортные средства, статус товаров для таможенных целей, декларант, таможенный брокер, таможенные операции, таможенная процедура.

Все иные понятия употребляются в Таможенном кодексе в значениях, определенных законодательством Российской Федерации о налогах и сборах, гражданским законодательством РФ, законодательством РФ об административных правонарушениях и иным законодательством России.

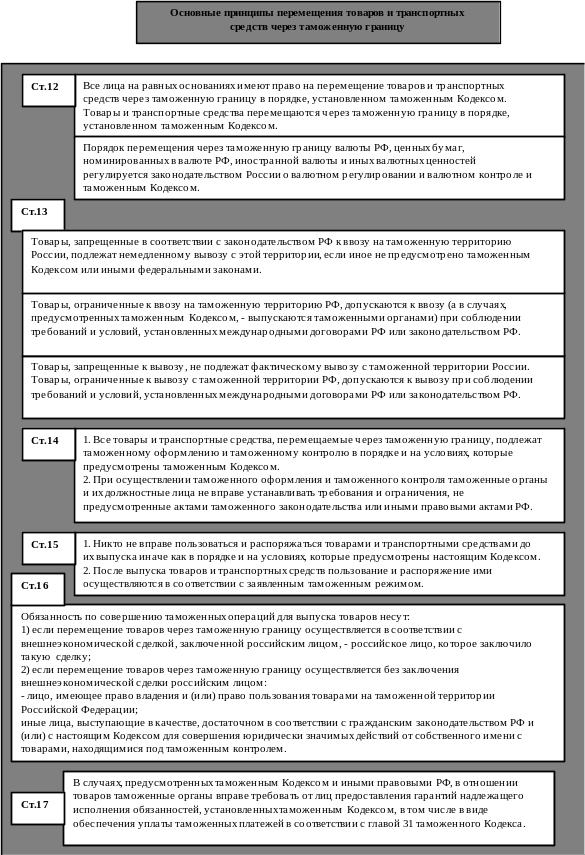

2. Основные принципы перемещения товаров и транспортных средств через таможенную границу Российской Федерации

Общие правила, касающиеся ввоза в РФ и вывоза из РФ товаров и транспортных средств, перечень конкретных лиц, которые отвечают за совершение ряда таможенных операций, изложены в главе 2 таможенного Кодекса «Основные принципы перемещения товаров и транспортных средств через таможенную границу» статьи 12 – 17 ТК РФ.

Основные принципы перемещения товаров и транспортных средств представлены на рис.3.

Рис.3 Основные принципы перемещения товаров через таможенную границу РФ

3. Лица, участвующие в перемещении товаров и транспортных средств через таможенную границу Российской Федерации.

Лица, принимающие участие в перемещении товаров и транспортных средств через таможенную границу России схематично изображены на рис.4.

Из многообразия лиц, могущих участвовать в перемещении товаров и транспортных средств через таможенную границу РФ, практический интерес представляет декларант, который непосредственно взаимодействует с таможенными органами при проведении таможенных операций, связанных с таможенным оформлением и таможенным контролем товаров и транспортных средств.

На основании ст. 11 п.15 ТК РФ декларант - лицо, которое декларирует товары либо от имени которого декларируются товары.

Перечень лиц, которые могут выступать в качестве декларантов, установлены в ст. 126 ТК РФ:

В качестве декларанта имеют право выступать лица, указанные в статье 16 Таможенного кодекса, а также любые иные лица, правомочные в соответствии с гражданским законодательством Российской Федерации распоряжаться товарами на таможенной территории Российской Федерации. При этом установлено, что декларантом может быть только российское лицо, за исключением случаев перемещения товаров через таможенную границу:

- физическими лицами для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности;

- иностранными лицами, пользующимися таможенными льготами в соответствии с главой 25 Таможенного кодекса;

- иностранными организациями, имеющими представительства, зарегистрированные (аккредитованные) на территории Российской Федерации в установленном порядке, при заявлении таможенных режимов временного ввоза, реэкспорта, транзита, а также таможенного режима выпуска для внутреннего потребления товаров, ввозимых для собственных нужд таких представительств;

- иностранными перевозчиками при заявлении таможенного режима транзита;

- иных случаев, когда иностранное лицо имеет право распоряжаться товарами на таможенной территории Российской Федерации не в рамках внешнеэкономической сделки, одной из сторон которой выступает российское лицо.

Разъяснения по поводу лиц, которые могут выступать в качестве декларантов на территории России приведены в письме ФТС России № 01-06/192 от 31 августа 2004 «О декларанте товаров».

Лица, выступающие в качестве декларантов на таможенной территории РФ, схематично представлены на рис.5.

Рис.5 Лица, выступающие в качестве декларантов на таможенной территории России

Продавец или покупатель (российское лицо) осуществляют свою деятельность в качестве декларанта по отношению к своим товарам без ограничений и дополнительных условий, например, наличия квалификационного аттестата специалиста по таможенному оформлению. В этом случае правом совершать таможенные операции (декларировать товары, предъявлять товары и транспортные средства для таможенного осмотра, досмотра и т.п.) обладает работник продавца или покупателя при наличии трудового договора и доверенности от указанной фирмы на совершение указанных таможенных операций. В том случае, когда лицо, перемещающее товары не использует свое право на декларирование, наступает очередь таможенного брокера.

На основании ст. 139 ТКРФ таможенным брокером (представителем) может быть российское юридическое лицо, включенное в Реестр таможенных брокеров (представителей). Казенное предприятие не может быть таможенным брокером (представителем).

Таможенный брокер (представитель) – совершает от имени декларанта или других заинтересованных лиц по их поручению таможенные операции в соответствии с Таможенным кодексом. Взаимоотношения таможенного брокера с представляемым им лицом строятся, как правило, на основе нотариально удостоверенного договора.

Правом совершать действия по таможенному оформлению от имени таможенного брокера обладает специалист по таможенному оформлению, имеющий квалификационный специалиста по таможенному оформлению. Специалист по таможенному оформлению осуществляет свою деятельность в качестве работника таможенного брокера (представителя).

Права и обязанности лиц, выступающих в качестве декларанта на основании положений Таможенного кодекса РФ, представлены на рис.6.

На основании вышеизложенного материала можно сделать следующие выводы:

таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений, установленных в соответствии с законодательством РФ;

таможенное регулирование осуществляется в соответствии с таможенным законодательством РФ, законодательством России о государственном регулировании внешнеторговой деятельности, а также международными договорами РФ;

перемещение товаров и транспортных средств через таможенную границу РФ допускается любым лицом;

лица обязаны перемещать товары и транспортные средства через таможенную границу России в соответствии с общими требованиями, изложенными в главе 2 таможенного кодекса «Общие принципы перемещения товаров и транспортных средств через таможенную границу»;

лица, имеющие право помещать товары под избранный таможенный режим являются декларантами.

Таможенные платежи

Налог на добавленную стоимость

Акциз

Таможенные сборы.

1. Налог на добавленную стоимость

Порядок расчета НДС при ввозе товаров на таможенную территорию РФ

НДС облагаются не только производимые и реализуемые на территории РФ товары (работы, услуги), но и ввозимые на ее территорию товары, предназначенные для дальнейшей реализации, причем данное положение имеет место практически во всех странах мира, использующих этот налог. Это связано с общим принципом косвенного налогообложения НДС «по стране назначения товаров».

В соответствии со ст.160 НК РФ налоговая база для исчисления НДС при ввозе на таможенную территорию РФ (в т.ч. при ввозе российских товаров, помещенных под таможенный режим свободной таможенной зоны, на остальную часть таможенной территории РФ либо при передаче их на территории особой экономической зоны лицам, не являющимся резидентами такой зоны) определяется как сумма таможенной стоимости товара, а также подлежащей уплате таможенной пошлины и акцизов (по подакцизным товарам).

Сндс = (Ст + Пс + Ас) х Н, где

Сндс - сумма налога на добавленную стоимость;

Ст - таможенная стоимость ввозимого товара;

Пс - сумма ввозной таможенной пошлины;

Ас - сумма акциза;

Н - ставка налога на добавленную стоимость в процентах.

НДС в отношении товаров, облагаемых ввозными таможенными пошлинами и не облагаемых акцизами, исчисляется по формуле:

Сндс = (Ст + Пс) х Н, где

Сндс - сумма налога на добавленную стоимость;

Ст - таможенная стоимость ввозимого товара;

Пс - сумма ввозной таможенной пошлины;

Н - ставка налога на добавленную стоимость в процентах.

Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по формуле:

Сндс = Ст х Н, где

Сндс - сумма налога на добавленную стоимость;

Ст - таможенная стоимость ввозимого товара;

Н - ставка налога на добавленную стоимость в процентах.

НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих обложению акцизами, исчисляется по формуле:

Сндс = (Ст + Ас) х Н, где

Сндс - сумма налога на добавленную стоимость;

Ст - таможенная стоимость ввозимого товара;

Ас - сумма акциза;

Н - ставка налога на добавленную стоимость в процентах.

Налоговая база определяется отдельно по каждой группе товаров одного наименования, вида и марки, ввозимой на таможенную территорию РФ.

Если в составе одной партии ввозимых на таможенную территорию РФ товаров присутствуют как подакцизные товары, так и неподакцизные товары, налоговая база определяется отдельно в отношении каждой группы указанных товаров. Налоговая база определяется в аналогичном порядке в случае, если в составе партии ввозимых на таможенную территорию РФ товаров присутствуют продукты переработки товаров, ранее вывезенных с таможенной территории РФ для переработки вне таможенной территории РФ.

При освобождении от уплаты таможенных пошлин или акцизов в налоговую базу для исчисления НДС условно начисленные суммы таможенных пошлин и акцизов не включаются.

В случае освобождения от уплаты НДС для целей учета в налоговую базу для исчисления включаются условно начисленные суммы таможенных пошлин и акцизов.

При ввозе на таможенную территорию РФ продуктов переработки товаров, ранее вывезенных с нее для переработки вне таможенной территории РФ в соответствии с таможенным режим переработки вне таможенной территории, налоговая база определяется как стоимость такой переработки.

В случае, если в соответствии с международным договором РФ отменены таможенный контроль и таможенное оформление ввозимых на территорию РФ товаров, налоговая база определяется как сумма:

- стоимости приобретенных товаров, включая затраты на доставку указанных товаров до границы РФ;

- подлежащих уплате акцизов (для подакцизных товаров).

Порядок взимания косвенных налогов при импорте товаров с территории Республики Беларусь на территорию РФ осуществляется в соответствии с Положением о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между РФ и Республикой Беларусь, являющим неотъемлемой частью Соглашения между Правительством РФ и Правительством Республики Беларусь о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг (от 15.09.2004).

Российской Федерацией вышеназванное Соглашение ратифицировано ФЗ от 28.12.2004 № 181-ФЗ со следующим заявлением: «Российская Федерация исходит из того, что под термином «товары» в указанном Соглашении понимаются товары, происходящие из территории государств сторон, в соответствии с п.2 ст.1 Соглашения между Правительством РФ и Правительством Республики Беларусь о свободной торговле от 13 ноября 1992 года»:

а) полностью произведенные на территории Договаривающейся Стороны или;

б) подвергшиеся обработке на территории Договаривающейся Стороны с использованием сырья, материалов и комплектующих изделий происхождением из третьих стран, и изменившие в связи с этим принадлежность по классификации Гармонизированной Системы описания и кодирования товаров хотя бы одному из четырех первых знаков;

в) произведенные с использованием указанных в пункте «б» сырья, материалов и комплектующих изделий при условии, что их совокупная стоимость не превышает фиксированной доли экспортной цены реализуемых товаров.

Таким образом, со вступлением в силу Соглашения порядок взимания НДС таможенными органами в отношении товаров, ввозимых с территории Республики Беларусь, не изменяется.

В отношении товаров, происходящих и ввозимых с территории Республики Беларусь, НДС взимается налоговыми органами.

В соответствии с п.2 Раздела 1 вышеназванного Положения для целей уплаты НДС при ввозе товаров с территории Республики Беларусь налоговая база определяется как сумма стоимости приобретенных товаров, включая затраты на транспортировку и доставку данных товаров; а также подлежащих уплате акцизов. При определении стоимости приобретенных товаров (продуктов переработки) в цену сделки, в частности, включаются расходы (если такие расходы не были включены в цену сделки) по доставке товара, в том числе расходы на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование товаров.

В отношении товаров, происходящих из третьих стран и из РФ и ввозимых с территории Республики Беларусь, действующий в настоящее время порядок предусматривает проведение таможенного оформления и таможенного контроля в полном объеме с уплатой таможенных пошлин, налогов таможенным органам.

Ставка НДС в размере 10% установлена в отношении:

продовольственных товаров (за исключением подакцизных) по перечню, приведенному в подпункте 1 п.2 ст.164 НК РФ:

товаров для детей по перечню, приведенному в подпункте 2 п.2 ст.164 НК РФ:

следующих медицинских товаров отечественного и зарубежного производства:

лекарственных средств, включая лекарственные субстанции, в том числе внутриаптечного изготовления,

а также изделий медицинского назначения;

4) периодических печатных изданий (за исключением периодических печатных изданий рекламного и эротического характера), книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера.

В соответствии со ст.164 НК РФ коды видов продукции, облагаемых 10% ставкой НДС, в соответствии с ОКП, а также ТН ВЭД определяются Правительством РФ.

В отношении продовольственных товаров и товаров для детей действует постановление Правительства РФ от 31.12.2004 № 908 (с учетом изменений и дополнений - постановление Правительства РФ от 29.02.2006 № 1008), в отношении периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой - постановление Правительства РФ от 23.01.2003 № 41.

Взимание НДС по ставке 10% в отношении лекарственных средств и изделий медицинского назначения производится при предоставлении в таможенные органы регистрационного удостоверения Минздрава РФ или его заверенной копии, а также лицензии на ввоз лекарственных средств.

Остальные товары (за исключением случаев освобождения ввозимых товаров от уплаты НДС) облагаются при ввозе на территорию РФ НДС по ставке 18%.

Размер ставки НДС не зависит от страны происхождения товаров.

Льготы по уплате НДС при ввозе товаров на таможенную территорию РФ

В соответствии со ст.150 НК РФ не подлежит налогообложению (освобождается от налогообложения) ввоз на таможенную территорию РФ следующих товаров:

1) товаров (за исключением подакцизных товаров), ввозимых в качестве безвозмездной помощи (содействия) РФ. Порядок таможенного оформления данной категории товаров утвержден постановлением Правительства РФ от 4.12.1999 № 1335 (приказом ГТК России от 25.05.2000 № 429), постановлением Правительства РФ от 17.09.1999 № 1046 (приказом ГТК России от 8.10.2000 №911);

следующих медицинских товаров отечественного и зарубежного производства:

- важнейшей и жизненно необходимой медицинской техники (перечень важнейшей и жизненно необходимой медицинской техники по перечню, утвержденному постановлением Правительства РФ от 17.07.2002 №19 с учетом письма ГТК России от 4.06.2003 №01-06/22880);

- протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним по перечню, утвержденному постановлением Правительства РФ от 10.05.2001 №357;

- технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов по перечню, утвержденному постановлением Правительства РФ от 21.12.2000 № 998 с учетом распоряжения ГТК России от 24.01.2002 №64-р);

- очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных). Перечень линз и оправ для очков (за исключением солнцезащитных) утвержден постановлением Правительства РФ от 28.03.2001 № 240, перечень кодов этих товаров в соответствии с ТН ВЭД – письмом ГТК России от 7.05.2002 № 01-06/18104.

При ввозе на таможенную территорию РФ сырья и комплектующих изделий для производства линз и оправ для очков (за исключением солнцезащитных) решение о применении льгот по уплате НДС принимает ФТС России. В отношении очков до утверждения Правительством РФ соответствующего перечня льгота по уплате НДС не предоставляется.

3) материалов для изготовления медицинских иммунобиологических препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний по перечню, утверждаемому постановлением Правительства РФ от 29.04.2002 № 283;

4) художественных ценностей, передаваемых в качестве дара учреждениям, отнесенным в соответствии с законодательством РФ к особо ценным объектам культурного и национального наследия народов РФ;

5) всех видов печатных изданий, получаемых государственными и муниципальными библиотеками и музеями по международному книгообмену, а также произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

6) продукции, произведенной в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства с правом землепользования РФ на основании международного договора.

В отношении товаров, перечисленных выше в п.п.4-6, решение о предоставлении льгот по уплате НДС принимает ФТС России и доводит до сведения таможенных органов соответствующим нормативным документом;

7) технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве вклада в уставные (складочные) капиталы организаций. Перечень данного оборудования, комплектующих и запасных частей к нему утвержден приказом ГТК России от 7.03.2002 № 221;

8) необработанных природных алмазов (коды товаров в соответствии с ТН ВЭД России 7 102 10 000 0, 7102 21 000 0, 7102 31000 0);

9) товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

10) валюты РФ, иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг - акций, облигаций, сертификатов, векселей в соответствии с приложением к приказу ГТК России от 7.02.2000 № 131;

11) продукции морского промысла, выловленной и (или) переработанной рыбопромышленными предприятиями (организациями) РФ.

Контроль за обоснованностью предоставления льгот по уплате НДС в отношении ввозимых на таможенную территорию РФ товаров, осуществляют таможенные органы.

Особенности взимания НДС при различных таможенных режимах

Особенности налогообложения при перемещении товаров через таможенную границу РФ определены подразделом 2 ТК РФ и ст. 151 НК РФ.

При ввозе товаров на таможенную территорию РФ в зависимости от избранного таможенного режима налогообложение производится в следующем порядке:

при выпуске для свободного обращения НДС уплачивается в полном объеме;

при помещении товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы НДС, от уплаты которых он был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров;

при помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства, перемещения припасов НДС не уплачивается;

при помещении товаров под таможенный режим переработки на таможенной территории НДС не уплачивается при условии вывоза продуктов переработки с таможенной территории РФ в определенный срок;

при помещении товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты НДС;

при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты НДС;

при помещении товаров под таможенный режим переработки для внутреннего потребления налог уплачивается в полном объеме.

При вывозе товаров с таможенной территории РФ налогообложение производится в следующем порядке:

1) при вывозе товаров с таможенной территории РФ в таможенном режиме экспорта НДС не уплачивается.

Указанный выше порядок налогообложения применяется также при помещении товаров под таможенный режим таможенного склада в целях последующего вывоза этих товаров в соответствии с таможенным режимом экспорта, а также при помещении товаров под таможенный режим свободной таможенной зоны;

2) при вывозе товаров за пределы таможенной территории РФ в таможенном режиме реэкспорта уплаченные при ввозе на таможенную территорию РФ суммы НДС возвращаются налогоплательщику;

при вывозе товаров, перемещаемых через таможенную границу РФ в таможенном режиме перемещения припасов, НДС не уплачивается;

при вывозе товаров с таможенной территории РФ в соответствии с иными по сравнению с указанными выше таможенными режимами освобождение от уплаты НДС и (или) возврат уплаченных сумм НДС не производится, если иное не предусмотрено таможенным законодательством РФ.

При перемещении физическими лицами товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, порядок уплаты налога, подлежащего уплате в связи с перемещением товаров через таможенную границу РФ, определяется ТК РФ.

2. Акциз

В соответствии с инструкцией о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Российской Федерации, утвержденной приказом ФТС России от 11 января 2006 г № 7 , при ввозе на таможенную территорию Российской Федерации подлежат обложению акцизами следующие подакцизные товары:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

Не рассматриваются как подакцизные товары следующие товары:

- лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция, разлитая в емкости объемом не более 100 мл с объемной долей спирта этилового до 80 процентов включительно, и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процентов, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые;

7) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

8) автомобильный бензин;

9) дизельное топливо;

10) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

11) прямогонный бензин.

Для целей настоящей Инструкции под прямогонным бензином понимаются бензиновые фракции (смесь углеводородов, кипящих в интервале температур от 30 до 215 °C при атмосферном давлении 760 миллиметров ртутного столба), полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии.

Объектом налогообложения признается ввоз подакцизных товаров на таможенную территорию Российской Федерации.

Лицом, ответственным за уплату акцизов, является декларант. Если декларирование производится таможенным брокером (представителем), то в соответствии с пунктом 2 статьи 144 Таможенного кодекса Российской Федерации он несет такую же ответственность за уплату акцизов, как декларант. При несоблюдении требований и условий Таможенного кодекса Российской Федерации ответственными за уплату акцизов являются иные лица в соответствии со статьей 320 Таможенного кодекса Российской Федерации.

Налоговые ставки по подакцизным товарам, ввозимым на территорию Российской Федерации, устанавливаются Налоговым кодексом Российской Федерации.

Перечни подакцизных товаров с указанием кодов товаров в соответствии с ТН ВЭД России и налоговых ставок, применяемые при ввозе подакцизных товаров на территорию Российской Федерации, доводятся до таможенных органов Российской Федерации отдельными правовыми актами ФТС России.

Определение налоговой базы при ввозе подакцизных товаров на таможенную территорию Российской Федерации

По подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме, в рублях и копейках за единицу измерения), налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении.

При исчислении акциза по твердым (специфическим) ставкам, установленным исходя из веса товара, в качестве налоговой базы используется масса товара без учета его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи, не являющейся подакцизным товаром. Документальное подтверждение расчета веса товара без упаковки представляется в таможенный орган при декларировании товаров.

По подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, налоговая база определяется как сумма:

- их таможенной стоимости;

- подлежащей уплате таможенной пошлины.

При освобождении от уплаты таможенной пошлины в налогооблагаемую базу для исчисления и уплаты суммы акциза условно начисленная сумма таможенной пошлины не включается.

В случае освобождения от уплаты акциза для целей учета в налогооблагаемую базу для его исчисления условно начисленная сумма таможенной пошлины включается.

По подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок, налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной (в процентах) налоговой ставки.

Расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, ввозимых на таможенную территорию Российской Федерации.

Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию Российской Федерации партии подакцизных товаров.

Если в составе одной партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров. В аналогичном порядке налоговая база определяется также в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ранее вывезенные с таможенной территории Российской Федерации для переработки вне таможенной территории.

Порядок и сроки уплаты акцизов

При ввозе подакцизных товаров на таможенную территорию Российской Федерации плательщиками акцизов являются декларанты и иные лица в соответствии с Таможенным кодексом Российской Федерации.

При ввозе подакцизных товаров на территорию Российской Федерации акцизы должны быть уплачены в сроки и в соответствии с порядком, установленным Таможенным кодексом Российской Федерации.

Срок уплаты акциза может быть перенесен на более поздний срок. Изменение срока уплаты акциза производится в форме отсрочки или рассрочки и осуществляется согласно порядку, предусмотренному главой 30 Таможенного кодекса Российской Федерации.

Уплата акцизов осуществляется в порядке и формах, установленных Таможенным кодексом Российской Федерации.

Акцизы исчисляются и уплачиваются в соответствии с условиями избранного таможенного режима.

Порядок возврата излишне уплаченных или излишне взысканных сумм акцизов

Суммы излишне уплаченного или излишне взысканного акциза подлежат зачету или возврату в соответствии с главой 33 Таможенного кодекса Российской Федерации.

Взыскание акцизов

В случае неуплаты или неполной уплаты акциза в установленные сроки таможенные органы взыскивают суммы акцизов принудительно в соответствии с порядком, определенным главой 32 Таможенного кодекса Российской Федерации.

Порядок исчисления акцизов

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы и рассчитывается по формуле:

Са = |

(Тс + Сп ) x Аа |

|

|

100% |

|

где Са - сумма акциза;

Тс - таможенная стоимость ввозимого подакцизного товара;

Сп - сумма подлежащей уплате ввозной таможенной пошлины;

Аа - налоговая ставка в процентах.

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы и рассчитывается по формуле:

Са = Ас x Вт,

где Са - сумма акциза;

Ас - налоговая ставка в рублях и копейках за единицу измерения подакцизного товара или его технической характеристики (для легкового автомобиля, мотоцикла);

Вт - объем ввезенных подакцизных товаров в натуральном выражении, рассчитываемый по формуле:

Вт = Кт x Кк ,

где Кт - количество подакцизного товара декларируемой партии, отнесенного к одной товарной подсубпозиции ТН ВЭД России (в единице измерения, за которую установлена данная налоговая ставка);

Кк- коэффициент, учитывающий особенности единицы измерения, а именно:

а) объемное содержание безводного (стопроцентного) этилового спирта, содержащегося в спиртосодержащей продукции или этиловом спирте (используется в расчете, если налоговая ставка установлена за 1 литр безводного (стопроцентного) этилового спирта, содержащегося в спиртосодержащей продукции, алкогольной продукции или этиловом спирте);

б) мощность двигателя легкового автомобиля, мотоцикла (используется в расчете, если налоговая ставка установлена за единицу измерения технической характеристики легкового автомобиля, мотоцикла).

Сумма акциза по подакцизным товарам, маркированным акцизными марками, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы и рассчитывается по формуле:

Са = Кт x Ку x Ас x Кк,

где Кт - количество товара в подлежащих маркировке упаковках, которые неотделимы от товара до его употребления и в которых товар представляется для розничной продажи (для алкогольной продукции - количество бутылок или иных емкостей, для табака и табачных изделий - количество пачек или иных упаковок);

Ку - коэффициент, учитывающий количество (для сигарет, сигарилл и сигар) либо массу (для табака) либо объем (для алкогольной продукции) подакцизных товаров в соответствующих единичных упаковках, маркированных акцизными марками согласно установленному порядку;

Ас - размер специфической налоговой ставки за единицу измерения подакцизного товара;

Кк - коэффициент, учитывающий объемное содержание безводного (стопроцентного) спирта этилового, содержащегося в алкогольной продукции (используется в расчете, если налоговая ставка установлена за 1 литр безводного (стопроцентного) спирта этилового, содержащегося в алкогольной продукции).

Сумма акциза для сигарет и папирос, в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема ввозимых подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров, и рассчитывается по формуле:

-

Са = Кт x Ку x Ас +

Рс x Аа

100%

где Кт - количество товара (количество пачек или иных упаковок);

Ку - коэффициент, учитывающий количество (для сигарет и папирос) либо массу (для табака) подакцизных товаров в соответствующих единичных упаковках, маркированных акцизными марками согласно установленному порядку;

Ас - размер специфической налоговой ставки за единицу измерения подакцизного товара;

Аа - размер адвалорной налоговой ставки в процентах;

Рс - расчетная стоимость для сигарет и папирос одной марки (наименования), исчисляемая исходя из максимальной розничной цены, по формуле:

Рс = Мрц x Кт,

где Мрц - максимальная розничная цена, указанная на единице потребительской упаковки (пачке) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий.

Общая сумма акциза при ввозе на территорию Российской Федерации нескольких видов подакцизных товаров, облагаемых по разным налоговым ставкам, представляет собой сумму, полученную в результате сложения сумм акциза, исчисленных для каждого вида этих товаров.

Ставки акцизов по подакцизным товарам, ввозимым на таможенную территорию Российской Федерации применяют согласно приложению к приказу ФТС России от 06.12.2007 № 1501.

3. Таможенные сборы

Таможенные сборы за таможенное оформление

В соответствии со ст.357.1 ТК РФ к таможенным сборам относятся:

- таможенные сборы за таможенное оформление;

- таможенные сборы за таможенное сопровождение;

- таможенные сборы за хранение.

Сопоставительная таблица. Таможенные сборы

|

Таможенные сборы за таможенное оформление |

Таможенные сборы за таможенное сопровождение |

Таможенные сборы за хранение |

Основание уплаты |

при декларировании |

при сопровождении транспортных средств, перевозящих товары в соответствии с процедурой внутреннего таможенного транзита или международного таможенного транзита |

при хранении товаров на складе временного хранения и на таможенном складе, владельцами которых являются таможенные органы |

Сроки уплаты |

до или одновременно с подачей таможенной декларации |

до начала фактического осуществления таможенного сопровождения |

до фактической выдачи товаров со склада временного хранения или с таможенного склада |

Лица, ответственные за уплату |

декларант, таможенный брокер, если декларирование производится таможенным брокером |

лицо, получившее разрешение на внутренний таможенный транзит или международный таможенный транзит |

- лицо, поместившее товары на склад временного хранения и на таможенный склад; - лицо, приобретшее имущественные права на товары, находящиеся на хранении на таможенном складе |

Размер ставок |

* см. Постановление Правительства РФ № 863 от 28.12.2004. |

1. за осуществление таможенного сопровождения каждого автотранспортного средства (См Письмо СЗТУ 07-01-18/24145ф от 21.09.07 О таможенных сборах за таможенное сопровождение) и каждой единицы железнодорожного подвижного состава на расстояние: до 50 км – 2000 рублей; от 51 до 100 км – 3000 рублей; от 101 до 200 км – 4000 рублей; свыше 200 км – 1000 рублей за каждые 100 км пути, но не менее 6000 рублей; 2. за осуществление таможенного сопровождения каждого морского, речного или воздушного судна – 20000 рублей независимо от расстояния перемещения |

1 рубль с каждых 100 кг веса товаров в день, а в специально приспособленных (обустроенных и оборудованных) для хранения отдельных видов товаров помещениях – 2 рубля с каждых 100 кг веса товара в день |

Применение ставок |

применяются ставки, действующие на день принятия таможенной декларации |

применяются ставки, действующие на день принятия таможенной декларации |

применяются ставки, действующие в период хранения товаров на складе временного хранения или на таможенном складе |

Освобождение от уплаты |

в случаях, предусмотренных п.1 ст. 357.9 ТК |

в случаях, определяемых Правительством РФ |

- при помещении товаров на склад временного хранения и на таможенный склад таможенным органом - в случаях, определяемых Правительством РФ |

В соответствии с п.1 ст.357.9 ТК РФ таможенные сборы за таможенное оформление не взимаются в отношении следующих товаров:

1) товаров, ввозимых на таможенную территорию РФ и вывозимых с этой территории и относящихся в соответствии с законодательством РФ к безвозмездной помощи (содействию);

товаров, перемещаемых через таможенную границу РФ дипломатическими, консульскими и иными официальными представительствами иностранных государств, международными организациями, персоналом этих представительств и организаций, а также товаров, предназначенных для личного и семейного пользования отдельных категорий иностранных лиц, пользующихся привилегиями и (или) иммунитетами на таможенной территории РФ в соответствии с международными договорами РФ;

культурных ценностей, помещаемых под таможенный режим временного ввоза или таможенный режим временного вывоза государственными или муниципальными музеями, архивами, библиотеками, иными государственными хранилищами культурных ценностей в целях их экспонирования (ПП РФ от16.05.2005 № 301);

товаров, перемещаемых через таможенную границу РФ в целях демонстрации на выставках, авиационно-космических салонах и на иных подобных мероприятиях, по решению Правительства РФ;

наличной валюты РФ, ввозимой или вывозимой ЦБ РФ, за исключением памятных монет;

товаров, ввозимых на таможенную территорию РФ в течение одной недели в адрес одного получателя, общая таможенная стоимость которых не превышает 5 000 рублей;

товаров, помещаемых под таможенный режим международного таможенного транзита, в случае, если таможенный орган отправления совпадает с таможенным органом назначения;

бланков книжек МДП, перемещаемых между Ассоциацией международных автомобильных перевозчиков России (ЛСМАП) и Международным союзом автомобильного транспорта (МСАТ), а также бланков карнетов АТА или их частей, предназначенных для выдачи на таможенной территории РФ и направляемых в адрес Торгово-промышленной палаты РФ

9) акцизных марок, перемещаемых через таможенную границу РФ;

10) товаров, перемещаемых физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, в отношении которых предоставляется полное освобождение от уплаты таможенных пошлин, налогов;

товаров, пересылаемых в международных почтовых отправлениях, за исключением случаев, когда декларирование указанных товаров осуществляется путем подачи отдельной таможенной декларации;

товаров, указанных в п.1 ст.256 ТК РФ, перемещаемых через таможенную границу РФ в соответствии с таможенным режимом перемещения припасов, за исключением товаров, предназначенных для продажи пассажирам и членам экипажей морских, речных или воздушных судов без цели потребления указанных припасов на борту этих судов;

товаров, указанных в подп. 1, 2, 4 и 5 ст.268 ТК РФ и помещаемых под иные специальные таможенные режимы;

товаров, указанных в подп. З ст.268 ТК РФ, в случаях, предусмотренных Правительством РФ;

отходов (остатков), образовавшихся в результате уничтожения иностранных товаров в соответствии с таможенным режимом уничтожения, в отношении которых не подлежат уплате таможенные пошлины, налоги;

товаров, которые оказались уничтожены, безвозвратно утеряны либо повреждены вследствие аварии или действия непреодолимой силы и помещены под таможенный режим уничтожения;

товаров, прибывших на таможенную территорию РФ, находящихся в пункте пропуска через Государственную границу РФ либо в иной зоне таможенного контроля, расположенной в непосредственной близости от пункта пропуска, не помещенных под какой-либо таможенный режим или специальную таможенную процедуру, помещаемых под таможенный режим реэкспорта и убывающих с таможенной территории РФ из указанного пункта пропуска;

18) иных товаров в случаях, определяемых Правительством РФ;

товаров, временно ввозимых с применением карнетов АТА в случае соблюдения условий временного ввоза товаров с применением карнетов АТА;

запасных частей и оборудования, которые перемещаются через таможенную границу РФ одновременно с транспортным средством в соответствии со ст.278 ТК РФ;

товаров, ввезенных на таможенную территорию РФ, помещенных под таможенный режим временного ввоза и ли таможенный режим свободной таможенной зоны и в дальнейшем используемых в международных перевозках в качестве транспортных средств;

22) профессионального оборудования при таможенном оформлении в соответствии с таможенным режимом временного вывоза для целей производства и выпуска средств массовой информации и при его обратном ввозе. Перечень профессионального оборудования, на которое распространяется действие настоящего подпункта, устанавливается Правительством РФ в соответствии с нормами международного права и общепринятой международной практикой;

товаров, предназначенных для проведения киносъемок, представлений, спектаклей и подобных мероприятий (театральных костюмов, цирковых костюмов, кино-костюмов, сценического оборудования, партитур, музыкальных инструментов и другого театрального реквизита, циркового реквизита, кино-реквизита), помещаемых под таможенный режим временного ввоза или таможенный режим временного вывоза, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов;

товаров, предназначенных для спортивных соревнований, показательных спортивных мероприятий или тренировок, помещаемых под таможенный режим временного ввоза или таможенный режим временного вывоза, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов.

Взыскание и возврат таможенных сборов осуществляются в соответствии с порядком, предусмотренным ТК РФ для взыскания (гл. 32) и возврата (гл.33) таможенных пошлин, налогов, за исключением случаев:

- если после принятия таможенной декларации в ходе ее проверки осуществлена корректировка содержащихся в ней сведений, влияющих на величину сборов за таможенное оформление, сумма таможенных сборов за таможенное оформление, заявленная при декларировании товаров, не пересчитывается. дополнительное взыскание и возврат сумм таможенных сборов за таможенное оформление не производится.

- если представленная в таможенный орган таможенная декларация считается не поданной в соответствии с ТК РФ, а также в случае отзыва таможенной декларации возврат таможенных сборов не производится.

Размер ставок таможенных сборов за таможенное оформление устанавливается Правительством РФ. С 1 января 2005 г. Действует постановление Правительства РФ от 28.12.2004 № 863.

Таможенные операции |

Таможенная стоимость |

Размер таможенных сборов за таможенное оформление

|

1 |

2 |

3 |

1. При таможенном оформлении товаров, в т.ч. транспортных средств, перемещаемых через таможенную границу РФ в качестве товаров |

До 200 тыс.руб. включительно |

500 руб |

200 тыс. рублей 1 копейка и более, но не превышает 450 тыс. рублей включительно |

1000 руб |

|

450 тыс. рублей 1 копейка и более, но не превышает 1200 тыс. рублей включительно |

2000 руб. |

|

1200 тыс. рублей 1 копейка и более, но не превышает 2500 тыс. рублей включительно |

5500 руб. |

|

2500 тыс. рублей 1 копейка и более, но не превышает 5000 тыс. рублей включительно |

7500 руб. |

|

5000 тыс. рублей 1 копейка и более, но не превышает 10 000 тыс. рублей включительно |

20 000 руб. |

|

10 000 тыс. рублей 1 копейка и более, но не превышает 30 000 тыс. рублей включительно |

50 000 руб. |

|

30 000 тыс. рублей 1 копейка и более |

100 000 руб |

|

2. При таможенном оформлении товаров, перемещаемых железнодорожным транспортом через таможенную территорию рф в соответствии с таможенным режимом международного таможенного транзита |

|

500 руб. в отношении каждой партии товаров, перевозимых по одной железнодорожной накладной, в одном транспортном средстве |

3. При таможенном оформлении ввозимых на таможенную территорию РФ и вывозимых с таможенной территории Российской Федерации ценных бумаг, номинированных в иностранной валюте |

|

500 руб. в отношении партии ценных бумаг, оформленных по одной таможенной декларации |

4. При таможенном оформлении товаров, перемещаемых через таможенную границу РФ физическими лицами для личного потребления (в том числе товаров, пересылаемых в адрес физического лица, не следующего через таможенную границу РФ), за исключением автомобилей легковых, классифицируемых в товарных позициях 8702 и 8703 ТН ВЭД |

|

250 руб. |

5. При таможенном оформлении автомобилей легковых, классифицируемых в товарных позициях 8702 и 8703 ТН ВЭД РФ, переме-щаемых через таможенную границу физическими лицами для личного пользования |

|

Размер таможенных сборов за таможенное оформление определяется в зависимости от таможенной стоимости (п.1 данной таблицы) |

6. При таможенном оформлении воздушных, морских, речных, смешанного (река-море) плавания судов, перемещаемых через таможенную границу РФ в качестве товаров в соответствии с таможенными режимами временного ввоза, временного вывоза и переработки (если операцией по переработке является ремонт таких судов), а также при завершении действия таможенных режимов временного ввоза путем реэкспорта временно ввезенных судов, временного вывоза путем реимпорта временно вывезенных судов, переработки на таможенной территории путем вывоза продуктов переработки (судов) с таможенной территории Российской Федерации после проведенного ремонта, а также переработки вне таможенной территории путем выпуска для свободного обращения продуктов переработки (судов) на таможенной территории РФ после проведенного ремонта |

|

10 000 руб. за судно |

7. В случае повторной подачи таможенной декларации на одни и те же товары при заявлении одного и того же таможенного режима (за исключением подачи полной таможенной декларации при периодическом временном декларировании) |

|

500 руб. |

Таможенные режимы. Порядок и условия помещения товаров под таможенные режимы

1. Общие положения помещения товаров под таможенные режимы.

2. Условия помещения товаров под таможенные режимы.

Основные таможенные режимы Выпуск для внутреннего потребления Экспорт Международный таможенный транзит Экономические таможенные режимы Переработка на таможенной территории Переработка для внутреннего потребления Переработка вне таможенной территории Временный ввоз Таможенный склад Завершающие таможенные режимы Реимпорт Реэкспорт Уничтожение Отказ в пользу государства Специальные таможенные режимы Беспошлинная торговля Временный вывоз Перемещение припасов Иные специальные таможенные режимы

1. Общие положения помещения товаров под таможенные режимы.

Таможенный режим - таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов, запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также статус товаров и транспортных средств для таможенных целей в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории России либо за ее пределами;

Сущность таможенных режимов заключается в том, что в них отражены условия, подлежащие соблюдению, и формальности, которые должны выполняться в отношении товаров и транспортных средств, помещенных под избранный таможенный режим.

Виды

таможенных режимов, установленные

Таможенным кодексом РФ, представлены

на рис.1.

Сущность и условия выполнения таможенных режимов устанавливаются Таможенным кодексом РФ, за исключением свободной таможенной зоны и свободного склада. Эти таможенные режимы устанавливаются в соответствии с законодательством России, регулирующим правоотношения по установлению и применению таможенных режимов свободной таможенной зоны и свободного склада.

При ввозе или вывозе товаров на таможенную территорию России заинтересованные лица обязаны поместить товары под один из таможенных режимов и соблюдать условия данного режима.

Заинтересованное лицо вправе в любое время выбрать любой таможенный режим или изменить его на другой.

Помещение товаров под таможенный режим осуществляется с разрешения таможенного органа, в установленном порядке. При соблюдении всех условий помещения товаров под соответствующий таможенный режим, таможенный орган обязан выдать разрешение на помещение товаров под этот режим.

Днем помещения товаров под таможенный режим считается день выпуска товаров таможенным органом.

При выборе любого таможенного режима, лица обязаны соблюдать запреты и ограничения на ввоз товаров на таможенную территорию России и их вывоз с этой территории, установленные в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, а также соблюдать требования законодательства РФ, установленные в целях валютного контроля, при совершении и исполнении внешнеэкономических сделок.

При получении разрешения на помещение товаров под избранный таможенный режим, таможенный орган вправе требовать только те документы и сведения, которые необходимы для подтверждения соблюдения условий помещения товаров под данный режим и соблюдения условий этого режима.

При выдаче разрешения на помещение товаров под таможенный режим, содержание которого предусматривает полное или частичное освобождение от уплаты таможенных пошлин, налогов либо возврат уплаченных сумм и (или) неприменение запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, таможенный орган вправе требовать предоставление обеспечения уплаты таможенных платежей (глава 31), представление обязательства об обратном вывозе временно ввезенных товаров и иных гарантий надлежащего исполнения обязанностей, установленных Таможенным кодексом.

Обязанность подтверждения соблюдения условий помещения товаров под заявленный таможенный режим, содержание которого предусматривает полное или частичное освобождение от уплаты таможенных пошлин, налогов либо возврат уплаченных сумм и (или) неприменение запретов и ограничений экономического характера, установленных в соответствии с законодательством России о государственном регулировании внешнеторговой деятельности, возлагается на декларанта.

В приказе ФТС России № 536 от 25 апреля 2007 года «Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом» перечислены все документы необходимые для каждого таможенного режима

2. Условия помещения товаров под таможенные режимы.

2.1 Основные таможенные режимы

Таможенный режим выпуск для внутреннего потребления

Выпуск для внутреннего потребления - таможенный режим, при котором ввезенные на таможенную территорию Российской Федерации товары остаются на этой территории без обязательства об их вывозе с этой территории (ст. 163 ТК РФ).

Условия помещения товаров под данный режим:

уплата таможенных пошлин и налогов за ввезенный товар;

соблюдения всех ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности.

Вышеуказанные условия должны выполняться одновременно.

Товары приобретают для таможенных целей статус находящихся в свободном обращении на таможенной территории РФ после уплаты таможенных пошлин, налогов и соблюдения всех ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности.

При несоблюдении указанных условий товары подлежат условному выпуску в соответствии со статьей 151 Таможенного кодекса.

Данный режим может применяться к товарам, в отношении которых предоставлены льготы по уплате таможенных пошлин, налогов в соответствии с законодательством РФ о налогах и сборах. Такие товары подлежат условному выпуску на основании приказа ФТС России № 1213 от 22 ноября 2006 года «Об утверждении Порядка таможенного оформления отдельных видов товаров, в отношении которых осуществляется условный выпуск»

Отдельными видами товаров, в отношении которых осуществляется условный выпуск, являются товары, в отношении которых законодательством Российской Федерации установлены ограничения.

Для подтверждения соблюдения ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, представляются следующие документы:

лицензия;

сертификат соответствия (одобрение типа транспортного средства);

декларация о соответствии требованиям технических регламентов;

сертификат качества;

ветеринарное свидетельство;

акт государственного карантинного фитосанитарного контроля;

заключение государственной комиссии по испытанию и охране селекционных достижений;

санитарно-эпидемиологическое заключение;

свидетельство о государственной регистрации;

разрешение на ввоз радиоэлектронных средств (высокочастотных устройств);

разрешение на ввоз гражданского и служебного оружия и патронов к нему;

разрешение (сертификат) на ввоз объектов СИТЕС;

заключение (решение) об отнесении декларируемых товаров, не подпадающих под действие запретов и ограничений внешнеторговой деятельности;

подтверждение (письмо) об отнесении ввозимых товаров к категории наркотических средств, психотропных веществ и их прекурсоров, сильнодействующих и ядовитых веществ;

акт государственного контроля драгоценных металлов и драгоценных камней;

разрешение на ввоз для клинических исследований конкретной партии незарегистрированных лекарственных средств;

разрешение на ввоз лекарственных средств, предназначенных для гуманитарных целей;

иные документы, предусмотренные законодательством Российской Федерации.

Условный выпуск товаров осуществляется на основании решения таможенного органа, принявшего таможенную декларацию. Решение об условном выпуске товаров, перемещаемых между местом доставки и местом хранения, находящимся в регионе деятельности иного таможенного органа, принимается по согласованию с данным таможенным органом.

Решение об условном выпуске товаров принимается незамедлительно, сразу после того, как уполномоченное должностное лицо убедится, что условия, необходимые для такого выпуска, выполнены, но не позднее срока проверки таможенной декларации, иных документов и проверки товаров, установленного статьей 152 Таможенного кодекса Российской Федерации

Решение об условном выпуске товаров принимается таможенным органом после принятия таможенной декларации и совершении действий с товарами в местах их доставки, предусмотренных Кодексом.

Решение об условном выпуске товаров принимается при соблюдении следующих условий:

а) если ввоз товаров в Российскую Федерацию не запрещен в соответствии с законодательством Российской Федерации;

б) если в отношении товаров, ввозимых на таможенную территорию Российской Федерации, проведены пограничный контроль и иные виды государственного контроля в месте их прибытия на таможенную территорию Российской Федерации (в случае, когда товары подлежат такому контролю в соответствии с законодательством Российской Федерации в месте их прибытия на таможенную территорию Российской Федерации);

в) если в отношении товаров представлены документы, необходимость представления которых одновременно с таможенной декларацией установлена правовыми актами Российской Федерации;

г) если в отношении товаров декларантом либо таможенным брокером (представителем) предоставлена гарантия надлежащего исполнения обязанностей при соблюдении условий, установленных Кодексом (статья 17 Кодекса), согласованная с органом (организацией), уполномоченным осуществлять государственный контроль (надзор).

Гарантия предоставляется путем подачи в таможенный орган заявления в произвольной письменной форме о надлежащем исполнении обязанностей (далее - заявление), которое подается декларантом либо таможенным брокером (представителем) в таможенный орган и принимается им в день подачи, если заявление отвечает всем требованиям.

Заявление должно содержать следующие сведения, необходимые для принятия решения об условном выпуске товаров:

наименование и местонахождение получателя товаров;

причины непредставления необходимых для таможенного оформления документов и принятые меры по их получению;

о стране отправления (производства) товаров;

вид товара, его наименование, количество мест, стоимость товара в соответствии с коммерческими, транспортными (перевозочными) документами, вес товара (брутто) или его объем, код товара в соответствии с Товарной номенклатурой внешнеэкономической деятельности Российской Федерации на уровне десяти знаков;

общее количество грузовых мест;

наименование и место хранения товаров;

планируемая перегрузка товаров, а также сведения о других грузовых операциях в месте хранения товаров (место проведения грузовых операций, его наименование, таможенный орган, в регионе деятельности которого будут производиться грузовые операции, его цифровой код, если хранение товаров планируется осуществлять в регионе деятельности таможенного органа, отличного от таможенного органа назначения, а также сведения о согласовании разрешения на условный выпуск с данным таможенным органом);

планируемый срок перевозки товаров к месту хранения;

планируемый срок представления разрешительных документов;

обязательство не передавать товар третьим лицам, в том числе путем его продажи или отчуждения иным способом, а также не использовать товар (эксплуатировать, потреблять) в любой форме в случаях, предусмотренных Кодексом;

об информированности лица, подавшего заявление, о возможности применения к нему мер ответственности за неисполнение взятых на себя обязательств.

Вместе с заявлением могут быть представлены счета-фактуры, счета-проформы, отгрузочные спецификации, упаковочные листы, декларации о грузе, грузовые ведомости, документы о собственности складских помещений либо соответствующий договор аренды, а также иные документы, подтверждающие заявленные сведения.

Таможенный орган назначения не вправе требовать от лица, подавшего заявление, указания в нем других сведений, кроме перечисленных в настоящем пункте.

Решение об условном выпуске принимается в отношении товаров, заявленных в одной таможенной декларации и прибывших от одного отправителя в адрес одного получателя.

Если в таможенном органе назначения ввезенные товары перегружаются из одного транспортного средства в несколько транспортных средств, заявление представляется на каждую часть партии товаров отдельно.

Уплата таможенных платежей при заявлении таможенного режима выпуск для внутреннего потребления зависит от варианта ввоза товаров на таможенную территорию РФ. Необходимость уплаты таможенных платежей от варианта ввоза товаров представлена в таблице 1.

Таблица 1

Уплата таможенных платежей при заявлении таможенного режима выпуск для внутреннего потребления

№п/п |

Вариант ввоза товаров в РФ |

ТП |

НДС |

Сборы ТО |

Основание |

1 |

По контракту купли-продажи или мены |

+ |

+ |

+ |

Ст.163 ТКРФ |

2 |

В качестве дара |

+ |

+ |

+ |

Ст.163 ТКРФ |

3 |

В качестве гуманитарной помощи (содействия) |

_

_ |

_

+ |

_

_ |

Приказ ГТК № 429 от 25.05.2000 Приказ ГТК России № 878 от 11.08. 20031 |

4 |

В качестве технической помощи |

_

_

|

_

+ |

+

+ |

Приказ ГТК России № 911 от 08.10. 2000; Письмо ФТС России от 29.12.2004 № 01-06/12890 Приказ ГТК России № 911 от 08.10. 20002 |

5 |

В качестве вклада иностранного инвестора в уставной капитал |

_

_ |

+

_

|

+

+

|

Постановление Правительства РФ № 883 от 23. 07 1996

Ст.150 Налогового кодекса РФ3 |

Примечания:

ТП – ввозная таможенная пошлина;

НДС – налог на добавленную стоимость, взимаемый при ввозе товаров в РФ;

Сборы ТО – сборы за таможенное оформление;

1 Ввозимые в качестве гуманитарной помощи (содействия), предназначенные для государственных и муниципальных организаций, финансируемых из бюджетов всех уровней, автомобили специального назначения для оказания медицинской скорой помощи, а также передвижные диагностические лаборатории, оснащенные специальным медицинским оборудованием, получаемые лечебными учреждениями для собственных нужд, автомобили легковые, предназначенные для перевозки 10 человек и более, ввозимые для домов ребенка, детских домов, домов престарелых и инвалидов, автомобили легковые, оборудованные подъемниками для инвалидных колясок, ввозимые для центров реабилитации инвалидов, освобождаются только от ввозной таможенной пошлины и таможенных сборов за таможенное оформление;

2 Ввозимые в качестве технической помощи предназначенные для финансируемых из бюджетов всех уровней государственных и муниципальных организаций: автомобили специального назначения для оказания медицинской скорой помощи, а также передвижные диагностические лаборатории, оснащенные специальным медицинским оборудованием, получаемые лечебными учреждениями для собственных нужд; автомобили легковые, предназначенные для перевозки 10 человек и более, ввозимые для домов ребенка, детских домов, домов престарелых и инвалидов; автомобили легковые, оборудованные подъемниками для инвалидных колясок, ввозимые для центров реабилитации инвалидов, освобождаются от ввозной таможенной пошлины;

3 Освобождение от обложения налогом на добавленную стоимость предоставляется в соответствии с подпунктом 7 статьи 150 Налогового кодекса Российской Федерации в отношении технологического оборудования, ввозимого в качестве вклада в уставный (складочный) капитал организации.

Постановлением Правительства РФ № 1335 от 04.12. 1999 утвержден порядок оказания гуманитарной помощи (содействия) Российской Федерации.

В соответствии с постановлением Правительства РФ от 30.06.2004 № 325 организационно-техническое обеспечение деятельности по вопросам международной гуманитарной помощи возложено на Федеральное агентство по здравоохранению и социальному развитию. (Тел. для справок (095) 298-29-55; 928-00-46).