Анализ тенденции изменения коэффициентов, анализ масштаба и анализ темпов роста

Кроме вычисления самих коэффициентов бывает важно анализировать тенденции их изменения, поскольку они позволяют судить о том, с какой вероятностью финансовое положение фирмы улучшается или ухудшается. Чтобы произвести анализ тенденций (trend analysis), необходимо просто отобразить тот или иной коэффициент на графике в определенные промежутки времени, как показано на рис. 3.1. Этот график показывает, что рентабельность акционерного капитала компании MicroDrive, начиная с 1998 г., снижалась, в то время как среднее значение этого коэффициента по отрасли оставалось относительно стабильным. Все остальные коэффициенты анализируются аналогичным образом.

.

- .

.

- .

Рис. 3.1. Рентабельность акционерного капитала компании MicroDrive, 1997-2001 гг.

Анализ масштаба (common size analysis) фирм и анализ темпов роста (percent change analysis) – это две другие технологии, которые можно использовать для определения тенденций в финансовых отчетах. Анализ масштаба также полезен при сравнительном анализе, и некоторые справочники по отраслям, такие как Robert Morris Associates, представляют свои данные исключительно с учетом масштаба компаний.

При анализе масштаба все статьи отчета о прибылях и убытках делятся на объем реализации, а все статьи баланса относятся к общей стоимости активов (валюте баланса (total assets)). Преимущество такого анализа заключается в том, что он облегчает сравнение балансов и отчетов о прибылях и убытках с течением времени и между компаниями.

В табл. 3.3 приведены отчеты о прибылях и убытках компании MicroDrive за 2000 и 2001 гг. с учетом масштаба, вместе с данными по отрасли.2 Операционные затраты компании MicroDrive немного выше средних, как и ее процентные расходы, хотя и ее налоги также относительно низки из-за малости прибыли компании до налогообложения. Результат действия этих факторов – относительно низкая рентабельность продаж фирмы.

Таблица 3.3. Компания MicroDrive Inc.: отчеты о прибылях и убытках

|

2000 |

2001 |

Состав по отрасли за 2001 г. |

Выручка |

100,0% |

100,0% |

100,0% |

Операционные затраты, исключая амортизацию |

87,6 |

87,2 |

87,6 |

Амортизация |

3,2 |

3,3 |

2.8 |

Всего операционных затрат |

90,8%' |

90.5% |

90,4% |

EBIT |

9,2% |

9,5% |

9,6% |

Проценты к уплате |

2,1 |

2,9 |

|

Прибыль до налогообложения |

7,1% |

6,5% |

8,3% |

Налоги (40%) |

2,8 |

2,6 |

3,3 |

Чистая прибыль до выплаты дивидендов по привилегированным акциям |

4,3% |

3,9% |

5,0% |

Дивиденды по привилегированным акциям |

01 |

0,1 |

0,0 |

Чистая прибыль |

4,1% |

3,8% |

5,0% |

В табл. 3.4 представлен баланс компании MicroDrive за 2000 и 2001 гг. с учетом масштаба, со средними показателями по отрасли. Дебиторская задолженность компании значительно выше средней по отрасли, ее материально-производственные запасы значительно больше, и она использует значительно больше заемных средств и привилегированных акций, чем средняя компания в отрасли.

Таблица 3.4. Компания MicroDrive Inc.: балансы

|

2000 |

2001 |

Состав по отрасли за 2001 г. |

Активы |

|||

Денежные средства и их эквиваленты |

0,9% |

0,5% |

3,2% |

Краткосрочные инвестиции в ценные бумаги |

3,9 |

0,0 |

0,0 |

Дебиторская задолженность |

18,8 |

18.8 |

17.8 |

Материально-производственные запасы |

24,7 |

30.8 |

19,8 |

Всего оборотных активов |

48,2% |

50,0% |

40,6% |

Чистая стоимость зданий и оборудования |

51,8 |

50,0 |

59,2 |

Всего активов |

100,0% |

100,0% |

100,0% |

Обязательства и собственный капитал |

|||

Задолженность перед поставщиками |

1,8% |

3,0% |

1,8% |

Векселя к оплате |

3,6 |

5,5 |

4,4 |

Задолженность перед персоналом и налоговыми органами |

7,7 |

7,0 |

3,6 |

Всего краткосрочных обязательств |

13,1% |

15 5% |

9,8% |

Долгосрочные облигации |

34,5 |

37,7 |

30,2 |

Всего обязательств |

47,6% |

53,2% |

40,0% |

Привилегированные акции |

2,4 |

2,0 |

0,0 |

Обыкновенные акции |

50,0 |

44,8 |

60,0 |

Всего пассивов |

100,0% |

100,0% |

100,0% |

Последний метод, используемый при анализе финансовых отчетов фирмы – это анализ темпов роста. При этом типе анализа темпы роста от одной отчетной даты к другой вычисляются для всех статей отчета о прибылях и убытках и для всех статей баланса фирмы. Для иллюстрации этого табл. 3.5 содержит анализ темпов роста статей баланса и отчета о прибылях и убытках компании MicroDrive за 2001 г. Выручка фирмы возросла на 5,3%, в то время как общие операционные затраты возросли на 5,0%, что привело к росту прибыли до налогообложения на 7,9%. Тот факт, что выручка росла быстрее, чем операционные затраты, безусловно, положителен, но эта «хорошая новость» сводится на нет ростом процентных расходов на 46,7%. Общий рост чистой прибыли отрицателен. Таким образом, анализ темпов роста указывает на то, что снижение прибыли, отраженной в отчетах за 2001 г., произошло почти исключительно из-за роста процентных расходов. К этому заключению можно прийти, анализируя значения в долларах, но изменение процентного соотношения упрощает задачу. Анализ того же типа, примененный к балансу, покажет, что активы выросли на 19,0%, – в значительной степени из-за того, что материально-производственные запасы увеличились существенно больше – на 48,2%. При росте выручки только на 5,3% резкий рост материально- производственных запасов должен вызывать особое беспокойство у менеджеров компании MicroDrive.

Заключения, к которым исследователи приходят в результате выполнения анализа масштаба и анализа тенденций процентных соотношений, обычно согласуются с заключениями, которые делаются в результате сравнительного анализа коэффициентов. Однако недостатки редко выявляются только при использовании одной из трех аналитических методик. Часто бывает полезно провести все три типа анализа и заставить менеджеров использовать их результаты, чтобы предпринять наиболее правильные действия. Таким образом, тщательный анализ финансовой отчетности включает анализ тенденций, темпов роста и масштаба, а также так называемый анализ компании Du Pont, который описывается далее.

Таблица 3.5. Компания MicroDrive Inc.: Анализ изменения процентных соотношений в отчете о прибылях и убытках (в $млн)

|

2000 |

2001 |

Процентное изменение |

Выручка |

2850 |

3000,0 |

5,3% |

Операционные затраты, исключая амортизацию |

2497 |

2616,2 |

4,8% |

Амортизация |

90 |

100,0 |

11,1 |

Всего операционных затрат |

2587 |

2716,2 |

5,0% |

EBIT |

263 |

283,8 |

7,9% |

, ■ - V Проценты к уплате |

60 |

88,0 |

46,7 |

Прибыль до налогообложения |

203 |

195,8 |

(3,5%) |

Налоги (40%) -ШННННШШ |

|

78.3 |

(3.3) |

Чистая прибыль до выплаты дивидендов по привилегированным акциям |

122 |

117,5 |

(3,7%) |

Дивиденды по привилегированным акциям |

4 |

4 |

0 |

Чистая прибыль |

118 |

113,5 |

(3,8%) |

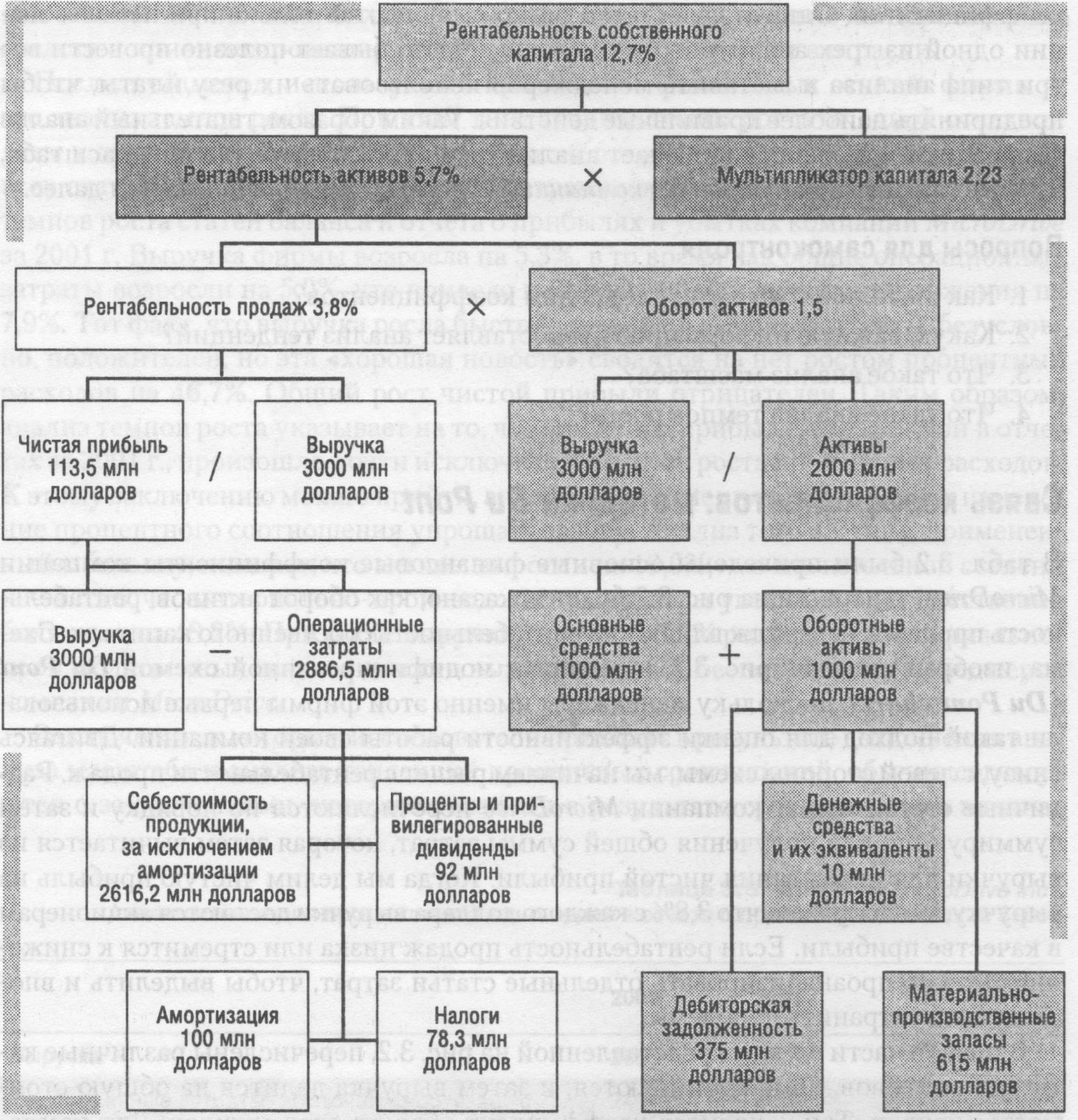

Связь коэффициентов: методика Du Pont

В табл. 3.2 были приведены основные финансовые коэффициенты компании MicroDrive, теперь же на рис. 3.2 будет показано, как оборот активов, рентабельность продаж и леверидж влияют на рентабельность собственного капитала. Схема, изображенная на рис. 3.2, называется модифицированной схемой Du Pont (Du Pont chart), поскольку менеджеры именно этой фирмы первые использовали такой подход для оценки эффективности работы своей компании. Двигаясь снизу, с левой стороны схемы, мы начинаем расчет с рентабельности продаж. Различные статьи затрат компании MicroDrive перечисляются по порядку и затем суммируются для получения общей суммы затрат, которая затем вычитается из выручки для нахождения чистой прибыли. Когда мы делим чистую прибыль на выручку, мы получаем, что 3,8% с каждого доллара выручки достаются акционерам в качестве прибыли. Если рентабельность продаж низка или стремится к снижению, можно проанализировать отдельные статьи затрат, чтобы выделить и впоследствии устранить проблемы.

Рис. 3.2. Модифицированная схема Du Pont для компании MicroDrive Inc. (в $млн)

В правой части схемы, представленной на рис. 3.2, перечислены различные категории активов. Они суммируются, и затем выручка делится на общую стоимость активов. Так находится коэффициент оборота всех активов. Для компании MicroDrive он равен 1,5.

Затем рентабельность продаж умножается на оборот общих активов. Их произведение дает рентабельность активов, и это равенство называется формулой Du Pont.

Компания MicroDrive заработала 3,8%, или 3,8 цента прибыли с каждого доллара продаж, и ее активы «обернулись» 1,5 раза в течение года. Следовательно, компания получила прибыль 5,7% от суммы своих активов.

Если компания финансировалась бы только за счет собственного капитала, рентабельность активов и собственного капитала были бы равными, поскольку активы компании равнялись бы ее собственности:

Равенство сохраняется тогда и только тогда, когда активы компании равны собственному капиталу, т.е. если компания не использует обязательств и заемных средств. Компания MicroDrive привлекает кредиты и займы, поэтому ее собственный капитал меньше общей стоимости активов. Следовательно, рентабельность собственного капитала фирмы должна быть выше рентабельности активов, равной 5,7%.

Чтобы найти рентабельность собственного капитала, нужно рентабельность активов умножить на мультипликатор капитала, т. е. на отношение активов к собственному капиталу:

Очевидно, что чем больше леверидж (коэффициент заемных средств) компании, тем выше также и ее мультипликатор капитала.

Рентабельность собственного капитала компании MicroDrive теперь оказывается равной:

Теперь мы можем объединить равенства (3.1) и (3.2), чтобы получить расширенную формулу Du Pont, которая показывает, как рентабельность продаж, оборот активов и мультипликатор капитала совместно влияют на рентабельность собственного капитала. Для компании MicroDrive имеем

Конечно, найти цифру рентабельности собственного капитала можно и непосредственно: выручка и активы в формуле (3.3) сокращаются, и остается отношение:

Однако уравнение Du Pont показывает, как на рентабельность собственного капитала влияют перечисленные выше отдельные показатели, связанные с управлением продажами, активами и обязательствами компании и ее левериджем.

Менеджмент компании MicroDrive может использовать систему Du Pont для анализа способов повышения эффективности деятельности. Сосредоточившись на левой стороне схемы, менеджеры компании могут изучить влияние роста цен на продукцию фирмы (или их снижения для увеличения объемов реализации) или перехода на новую продукцию или новые рынки с более высокой долей прибыли и т. д. Бухгалтеры, занимающиеся учетом затрат, могут изучать различные статьи затрат и, работая вместе с инженерами, агентами по закупкам и другим персоналом, отвечающим за эксплуатацию, искать пути снижения затрат. Со стороны «оборота» финансовые аналитики компании MicroDrive, работающие как специалистами по производству и по маркетингу, могут исследовать пути повышения отдачи от различных типов активов. В то же самое время казначеи могут анализировать влияние альтернативных стратегий финансирования, отыскивая пути снижения процентных расходов и риска, связанного с задолженностью, в то же время, используя леверидж для увеличения доли прибыли на акционерный капитал компании.