Коэффициенты управления задолженностью

Степень, в которой фирма использует заемное финансирование, или финансовый леверидж (financial leverage), важна с трех точек зрения:

1) при наращивании активов за счет заемных средств акционеры могут поддерживать управление фирмой без увеличения собственных вложений;

2) кредиторы анализируют собственный капитал компании, чтобы определить вероятность невозврата своих ссуд, поэтому, чем больше пропорция общего капитала, предоставленного акционерами, тем ниже риск, с которым сталкиваются кредиторы;

3) если фирма получает больше прибыли от инвестиций, финансируемых с помощью заемных средств, чем она выплачивает в виде процентов, растет рентабельность собственного капитала.

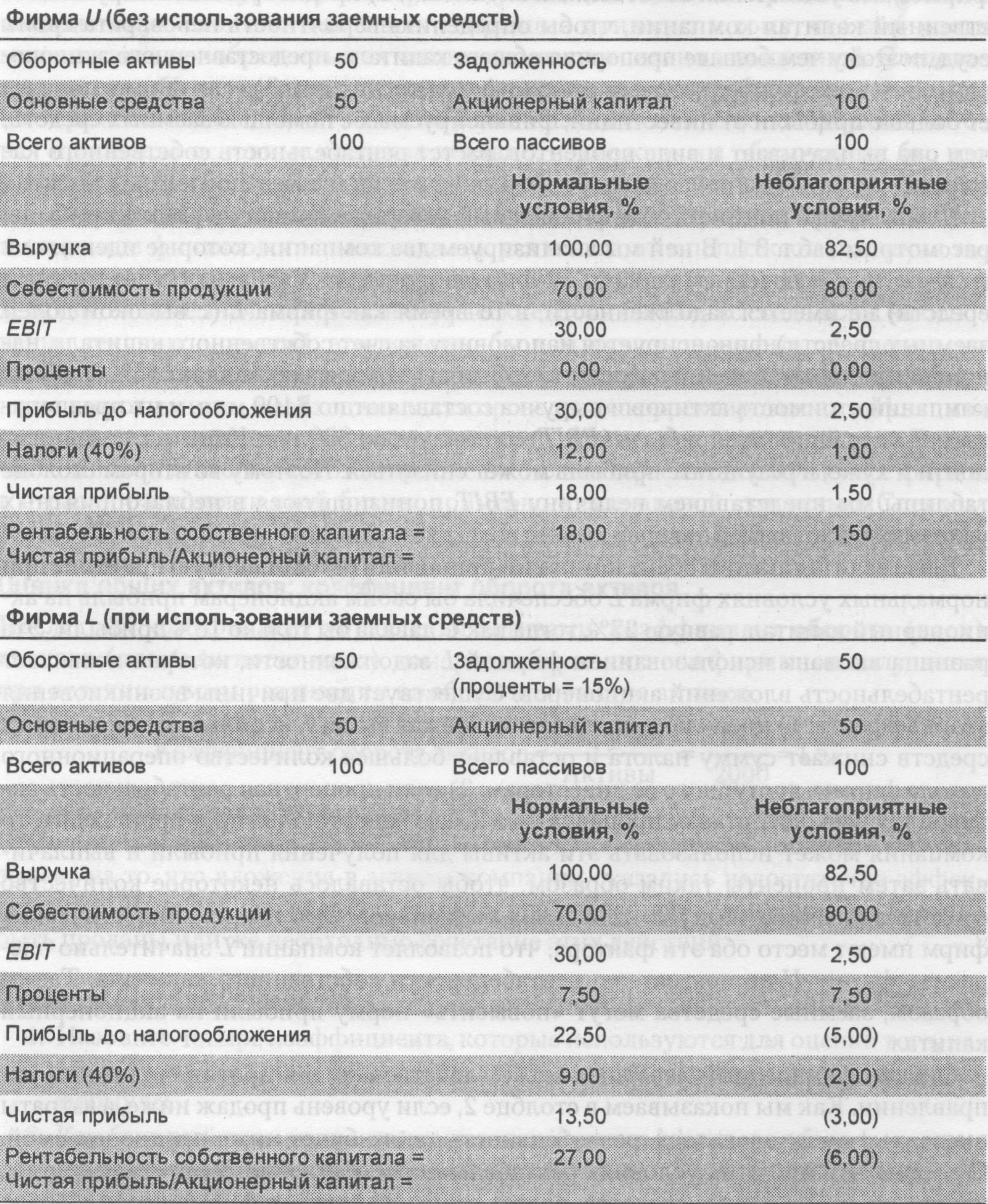

Чтобы лучше понимать, как финансовый леверидж влияет на риск и прибыль, рассмотрим табл. 3.1. В ней мы анализируем две компании, которые идентичны во всем, за исключением способа их финансирования. У фирмы U (без заемных средств) не имеется задолженности, в то время как фирма L (с высокой долей заемных средств) финансируется наполовину за счет собственного капитала, наполовину – за счет заемных средств, стоимость которых составляет 15%. У обеих компаний стоимость активов и выручка составляют по $100 млн, и их предполагаемая операционная прибыль (ЕВГГ) составляет по $30 тыс. Конечно, дела могут пойти и хуже, в результате прибыль может снизиться. Поэтому во втором столбце таблицы мы представляем величину EBIT, понизившуюся в неблагоприятных условиях с $30 до $2,5 тыс.

Таблица 3.1. Влияние финансового левериджа на прибыль акционеров

Даже если бы активы обеих компаний приносили бы одинаковую прибыль, при нормальных условиях фирма L обеспечила бы своим акционерам прибыль на акционерный капитал, равную 27%, тогда как Uдавала бы только 18% прибыли. Эта разница вызвана использованием фирмой L задолженности, которая повышает рентабельность вложений акционеров. Существует две причины возникновения этого эффекта:

1) поскольку проценты подлежат вычету, использование заемных средств снижает сумму налога и оставляет большее количество операционного дохода фирмы, доступного ее инвесторам;

2) если процентная рентабельность активов превосходит ставку процента по займам, как это обычно и происходит, то компания может использовать эти активы для получения прибыли и выплачивать затем проценты таким образом, чтобы оставалось некоторое количество средств в качестве «бонуса» для своих акционеров. Для наших гипотетических фирм имеют место оба эти фактора, что позволяет компании L значительно опередить фирму U по показателю рентабельности собственного капитала. Таким образом, заемные средства могут «повысить» норму прибыли на акционерный капитал.

Однако финансовый леверидж может действовать и в противоположном направлении. Как мы показываем в столбце 2, если уровень продаж ниже, а затраты выше, чем предполагалось, рентабельность также будет ниже предполагаемой. Отметим, что при этих условиях рентабельность собственного капитала фирмы, использующей заемные средства, падает особенно резко, и фирма несет убытки. При «неблагоприятных условиях» фирма, не имеющая заемных средств, продолжает приносить прибыль, в то время как фирма L несет убытки и даже может иметь отрицательную рентабельность собственного капитала. Это происходит потому, что фирме L необходимы денежные средства для обслуживания ее задолженности, а у фирмы U в них нет необходимости. Фирма U, имея сильный баланс, может преодолеть спад и быть готовой к следующему буму. С другой стороны, фирма L должна выплатить процентов на сумму $7,5 тыс. независимо от своего уровня продаж. Поскольку при спаде производства она не получает достаточной операционной прибыли, денежные резервы L будут исчерпаны, и фирме, возможно, придется привлекать дополнительные ресурсы для рефинансирования долга. Возможно, ей также придется выпускать дополнительные акции для увеличения капитала, а ее убытки вынудят кредиторов повысить процентную ставку, что еще больше усугубит трудности. В результате фирма L может просто не дожить до следующего подъема.

Таким образом, мы видим, что фирмы с относительно высокими левериджами задолженности имеют относительно большую рентабельность собственного капитала в условиях нормальной экономики, но они подвергаются риску больших убытков, если экономика испытывает спад. Следовательно, решения об использовании заемных средств требуют, чтобы фирмы выбирали между более высокими доходами и увеличивающимся риском. Определение оптимального количества заемных средств – это сложный процесс, и мы отложим обсуждение этой темы до главы 15. Сейчас же мы просто рассмотрим две процедуры, которые аналитики используют для изучения задолженности фирм:

1) они проверяют баланс фирмы, чтобы определить долю заемных средств, и

2) они анализируют отчет о прибылях и убытках, чтобы увидеть, насколько фиксированные затраты обеспечиваются операционной прибылью.

Как финансируется фирма: отношение общей задолженности к общим активам

Отношение общей задолженности к сумме активов, обычно называемое коэффициентом левериджа (задолженности) (debt ratio), измеряет процент фондов, предоставляемых кредиторами:

Средний показатель по отрасли = 40,0%.

Общая сумма обязательств включает как краткосрочные, так и долгосрочные обязательства. Кредиторы предпочитают низкие коэффициенты задолженности, поскольку, чем ниже коэффициент, тем больше защита от потерь кредиторов в случае ликвидации фирмы в результате банкротства. С другой стороны, акционеры могут хотеть, чтобы леверидж был больше, поскольку он увеличивает рентабельность их инвестиций.

Коэффициент задолженности компании MicroDrive равен 53,2%, что означает, что ее кредиторы предоставили более половины ее общего финансирования. Как мы рассмотрим в главе 15, оптимальный коэффициент задолженности компании зависит от разнообразных факторов. Тем не менее, тот факт, что коэффициент задолженности компании MicroDrive превышает средний показатель по отрасли, является тревожным сигналом, и компании, возможно, придется заплатить очень высокие проценты за возможность занимать дополнительные фонды без необходимости одновременного наращивания собственного капитала.

Возможность выплачивать проценты: коэффициент покрытия процентов

Коэффициент покрытия процентов (times-interest-earned ratio, TIE) вычисляется путем деления прибыли до выплаты процентов и уплаты налогов (EBIT) на проценты к уплате:

Средний показатель по отрасли = 6,0.

Коэффициент получения процентов измеряет, в какой степени может снизиться операционная прибыль, чтобы фирмы была еще в состоянии обслуживать свои процентные платежи. Неспособность выполнять эти обязательства может заставить кредиторов предъявить фирме иски, что, возможно, приведет к банкротству компании. Заметьте, что здесь учитывается величина EBIT, а не чистая прибыль: поскольку проценты выплачиваются до уплаты налогов, на способность фирмы выплачивать проценты последние не влияют.

Проценты компании MicroDrive перекрываются прибылью в 3,2 раза. Поскольку средний показатель по отрасли равен 6, компания MicroDrive имеет более рискованный долг, чем ее конкуренты, хотя пока еще не приходится говорить о том, что компания может столкнуться с трудностями по уплате процентов.

Возможность обслуживать долг: коэффициент покрытия фиксированных платежей

Коэффициент покрытия процентов полезен для оценки способности компании обеспечивать отчисления на проценты по ее задолженности. Однако этот показатель имеет два недостатка:

1) проценты – это не единственные фиксированные расходы фирмы: компании также должны – по определенному плану – выплачивать основную сумму долга, а многие фирмы еще и арендуют активы и потому должны платить арендную плату;

2) прибыль до налогообложения не представляет в точности потока денежных средств, доступных для обслуживания задолженности, особенно если у фирмы имеются значительные амортизационные отчисления. Чтобы учитывать эти обстоятельства, банкиры и другие заинтересованные лица разработали так называемый коэффициент покрытия фиксированных платежей (EBITDA coverage ratio), который определяется следующим образом:

(сумма текущих выплат основных платеже по долгу и сумма арендных платежей в отчёте о прибылях и отчёте о денежных потоках «скрыты» в других статьях: первая – в строках отчёта о денежных потоках «Увеличение векселей к оплате) и «Прирост суммы выпущенных облигаций», а вторая – в строке отчёта о прибылях и убытках «Операционные затраты, за исключением амортизации». Чтобы их выявить в явном виде, требуется специальная информация. Обычно её легко найти, исследуя кредитные соглашения компании)

Средний показатель по отрасли = 4,3.

У компании MicroDrive имеется $283,8 млн прибыли EBIT, предположительно – все в денежной форме. Неденежные затраты в сумме $100 млн на амортизацию материальных и нематериальных активов были исключены из вычисления дохода до уплаты подоходного налога, поэтому они должны быть приплюсованы для вычисления денежного потока, доступного для обслуживания долга. Кроме того, арендные платежи в сумме $28 млн были учтены как часть себестоимости продукции, т.е. до того, как было получено значение $283,8 млн EBIT. Эти $28 млн были свободны для выплаты финансовой задолженности, следовательно, их нужно прибавить. В результате общая сумма средств, доступных для обеспечения фиксированных платежей, равняется $411,8 млн. Фиксированные платежи включают $88 млн процентов, $20 млн платежей в фонды погашения долга и $28 млн арендных платежей – в сумме $136 млн. Следовательно, компания Micro- Drive обеспечивала свои финансовые отчисления в 3,0 раза. Этот коэффициент компании MicroDrive значительно ниже среднего показателя по отрасли, поэтому снова есть вероятность, что у компании относительно высок уровень задолженности.

Коэффициент покрытия фиксированных платежей наиболее полезен для относительно краткосрочных кредиторов, таких как банки, которые редко дают кредиты (за исключением кредитов под залог, например недвижимости) на сроки больше пяти лет. В течение относительно короткого периода времени средства, создаваемые амортизацией, можно использовать для обслуживания долга. В течение более длительного времени они должны быть реинвестированы для поддержания зданий и оборудования в рабочем состоянии, иначе компания не сможет оставаться конкурентоспособной. Следовательно, банки и другие относительно краткосрочные кредиторы больше интересуются именно коэффициентом покрытия фиксированных платежей, в то время как владельцев долгосрочных облигаций преимущественно интересует коэффициент покрытия процентов.