4.10. Облік транспортно-заготівельних витрат

Одним з видів витрат, що формують первісну вартість запасів, придбаних за плату, є транспортно-заготівельні витрати (далі ТЗВ).

ТЗВ згідно із Стандартом 9 включають витрати на заготівлю запасів, оплату тарифів (фрахту), за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, зокрема витрати на страхування ризиків транспортування запасів.

До переліку витрат на заготівлю запасів входять витрати підприємства на 11 придбання спеціальних матеріалів для доставки і збереження заготовлених запасів (піддони, щити, дошки, люки, стійки, стелажі, плівка, цвяхи, провід, ущільнювачі тощо), їх утеплення (мати, солома, стружка, вата, ганчір'я, мішковина), охолоджування (лід, холодоносії) і тепло ізолювання. Ці витрати беруться в розрахунок, якщо вони мають разовий або індивідуальний характер тільки для купівлі цього виду запасів. Окрім того, до цих витрат включаються суми, які підлягають сплаті працівникам підприємства, зайнятим виконанням робіт із заготівлі запасів, а також пов’язані із тим відрахування до відповідних соціальних фондів.

Навантажу вально-розвантажувальні роботи найчастіше входять у комплекс робіт з транспортування. У їх вартість може входити вартість спеціальних матеріалів, ущільнювачів, такелажів, цвяхів тощо.

Витрати на транспортування включають витрати на підготовку, зберігання і доставку запасів. Коли вони здійснюються сторонніми організаціями, ю ці послуги підприємство оплачує відповідно до умов договору Коли запаси транспортуються власним транспортом підприємства, то витрати, пов'язані з цим, включатимуть;

• паливно-мастильні матеріали;

• зарплату водія транспорту з відрахуваннями до відповідних соціальних фондів;

• вартість експлуатації власного (автомобільного, залізничного, водного, гужового) транспорту, пов'язаної з доставкою запасів;

• оплату службових відряджень водія (експедитора, менеджера відділу постачання та інших працівників підприємства) з доставки запасів;

• вартість тимчасового зберігання вантажів на станціях, пристанях, у портах, аеропортах або па складах транспортно-експедиційних підприємств у межах нормативного терміну, встановленого для ввезення вантажів;

• вартість обслуговування під'їзних шляхів і складів не загального користування.

Необхідність включити послуги страхової організації до переліку ТЗВ зумовлена тим, що страхування ризиків транспортування є специфічним методом захисту майнових інтересів власника запасів, невід'ємним від формування їх вартості.

Предметом договору страхування щодо запасів, що придбаваються, може бути ризик пошкодження, крадіжки, розбійного нападу, аварії на транспорті та інших випадків загрози втрати вантажів під час навантаження на транспортний засіб, транспортування, вивантаження та/або перевантаження на інший транспортний засіб вантажів, що належать до запасів підприємства, які придбаваються за плату.

У договорі між страховою організацією і страхувальником має бути передбачено такі ключові моменти відносин: конкретний вантаж — об'єкт страхування, страхові випадки, розмір страхових внесків і терміни їх сплати, необхідність дотримання страхувальником встановлених правил перевезень і навантажувально-розвантажувальних робіт, повідомлення про підвищення рівня ризику тощо.

Витрати підприємства, що належать до цієї групи, визначаються виходячи з вартості застрахованого вантажу, чинних страхових тарифів і нормативів, передбачених у договорі зі страховою організацією.

Методи розподілу

Стосовно віднесення ТЗВ до складу первісної вартості запасів існує два методи розподілу цих витрат:

• прямої підрахунку;

• середнього відсотка.

Одним із методів розподілу ТЗВ є їх безпосереднє включення до складу собівартості придбаних запасів.

Метод прямого підрахунку

Цей метод може бути застосований тоді, коли можна точно визначити витрати, пов'язані із транспортуванням тих чи інших одиниць запасів у вартісному чи натуральному виразі. Наприклад, підприємство перевозить одним транспортним засобом запаси однієї номенклатури. Витрати на транспортування цих запасів можна розподілити, поділивши всю суму транспортних витрат на кількість продукції, яка перевозиться.

Приклад 2.13. Підприємства придбало 3 т цементу загальною вартістю 960 гра (у т.ч. ПДВ—160 грн.)- Для доставки матеріалу на склад було укладено договір з автотранспортним підприємством. Вартість послуг, за договором 300 гри. (у т.ч. ПДВ—50 грн.}- Визначити собівартість 1-го кг. цементу.

Вартість цементу — 800 грн.

Вартість транспортних послуг -250 грн.

Собівартість всієї партії цементу —1050 грн.

Собівартість 1 кг цементу —1050 грн. : 3000 кг = 0,35 грн.

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

Здійснено передоплату за послуги автотранспортному підприємству |

371 |

311 |

300 |

2 |

Відображено суму податкового кредиту щодо ПДВ |

641 |

644 |

50 |

3 |

Оприбутковано цемент на склад: |

|

|

|

— на ціпу постачальника (без ПДВ) |

203 |

631 |

800 |

|

— на вартість транспортних послуг (без ПДВ) |

203 |

685 |

250 |

|

4 |

Відображено суму податкового кредиту по цементу |

641 |

631 |

160 |

5 |

Списано суму раніше відображеного податкового кредиту щодо транспортних послуг |

644 |

685 |

50 |

6 |

Зарахування заборгованості по автотранспортному підприємству |

685 |

371 |

300 |

7 |

Оплачено постачальнику вартість цементу |

631 |

311 |

960 |

Слід зазначити, що сфера застосування цього методу дуже обмежена. Крім того, такий розподіл є досить трудомісткий і тому він застосовується здебільшого на підприємствах з невеликим обсягом обороту запасів.

Метод середнього відсотка

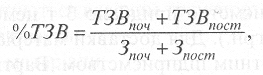

Суть цього методу полягає у визначенні відсоткового співвідношення між сумою залишку ТЗВ на початок місяця і ТЗВ, що пов'язані з придбанням товарів протягом звітного періоду, та сумою залишку запасів на початок звітного періоду і придбаними у тому самому періоді запасами.

Метод розподілу ТЗВ за середнім відсотком на відміну від прямого розрахунку не застосовується безпосередньо при одержанні запасів. Згідно з П(С)БО 9 при використанні розподілу за середнім відсотком ТЗВ загальною сумою відображаються на окремому субрахунку обліку запасів. Сума цих ТЗВ щомісяця розподіляється між сумою залишку запасів на кінець звітного періоду і сумою запасів, що вибули.

Сума ТЗВ, яка припадає на запаси, що вибули, визначається за формулою:

ТЗВвиб = 3виб * %ТЗВ,

ТЗВвиб – сума транспортно-заготівельних витрат (ТЗВ), що припадає на запаси, які вибули у звітному кварталі;

Звиб— вартість запасів, що вибули;

% ТЗВ — середній відсоток ТЗВ.

ТЗВпоч— сума ТЗВ на початок звітного періоду;

ТЗВпост — сума ТЗВ за звітний період;

Зпоч — вартість залишку запасів на початок звітного періоду;

Зпост— вартість запасів, що надійшли за квартал.

Списання ТЗВ, які припадають на вартість запасів, що вибули, здійснюються наприкінці звітного місяця на ті ж рахунки, на які списувалися самі запаси. При використанні методу розподілу ТЗВ за середнім відсотком розподіл проводиться не між одиницями запасів, а між запасами, що вибули, та запасами, які залишилися на кінець звітного періоду. Іншими словами, відбувається формування собівартості товарів, які вибули, та вартості запасів, що залишилися.

Приклад 2.14. Підприємство станом на 1.06.2003 року мало такі дані про запаси:

Залишок на складі:

сировини—5000 гри. (дебетове сальдо рахунку 201)

палива — 1500 грн. (дебетове сальдо рахунку 203)

запчастин — 500 грн. (дебетове сальдо рахунку 207)

залишок ТЗВ — 200 грн. (дебетове сальдо рахунку 20/ТЗВ)

Протягом звітного періоду було придбано:

паливо —360 (в т.ч. ПДВ-60грн.)

витрати на доставку палива— 120 грн. (ПДВ—20 грн.)

Крім того, підприємством передано;

у виробництво сировину — 4000 грн.

для адміністративних потреб паливо—1000 грн.

на ремонт машин загальновиробничого призначення запчастини – 100 грн.

Здійснити розподіл транспортних витрат на кінець кварталу по витрачених запасах і запасах, ідо залишилися.

1. Визначення суми ТЗВ, які припадають на вибулі запаси та на залишок запасів на кінець звітного кварталу:

№ з/п |

Показники |

Вартість запасів |

Разом

|

ТЗВ

|

||

Матеріали |

Паливо |

Запчастини |

||||

1 |

Залишок на початок місяця |

5000 |

1500 |

500 |

7000 |

300 |

2 |

Надійшло протягом місяця |

— |

300 |

— |

300 |

100 |

3 |

Разом |

5000 |

1800 |

500 |

7300 |

300 |

4 |

Середній відсоток ТЗВ |

X |

X |

X |

|

4,11 |

5 |

Вибуло протягом звітного періоду |

4000 |

1000 |

100 |

5100 |

209,59 |

6 |

Залишок на кінець звітної о кварталу |

1000 |

800 |

400 |

2200 |

90,41 |

2. Розподіл суми ТЗВ, яка припадає на запаси, що вибули, за видами витрат;

№ з/п |

Статті витрат |

Вибуло протягом звітного періоду |

ТЗВ |

Фактична собівартість вибулих запасів |

1 |

Виробництво |

4000 |

164,38 |

4164.3 |

2 |

Адміністративні витрати |

1000 |

41,1 |

1041,1 |

3 |

Загальногосподарські витрати |

100 |

4,11 |

104,11 |

|

Разом |

5100 |

209,59 |

5309,59 |

Фактична собівартість вибулих запасів є сумою вартості запасів за цінами постачальників та вартості транспортно-заготівельних витрат.

У реєстрах бухгалтерського обліку буде зроблено такі записи:

№ з/п

|

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн.

|

|

Дебет |

Кредит |

|||

1 |

Оплачено послуги автотранспортного підприємства |

371 |

311 |

120 |

2 |

Відображено суму податкового кредиту |

641 |

644 |

20 |

3 |

Оприбутковано паливо на склад |

203 |

631 |

300 |

4 |

Відображено суму податкового кредиту |

641 |

631 |

60 |

5 |

Підписано акт наданих транспортних послуг |

203/ТЗВ |

631 |

100 |

6 |

Списано суму раніше відображеного податкового кредиту по транспортних послугах |

644 |

631 |

20 |

7 |

Зарахування заборгованостей із транспортним підприємством |

631 |

371 |

120 |

8 |

Оплачено вартість палива |

631 |

311 |

360 |

9 |

Передано сировину у виробництво |

23 |

201 |

4000 |

10 |

Списано суму ТЗВ |

23 |

203/ТЗВ |

164,38 |

11 |

Витрачено палило для адміністративних потреб |

92 |

203 |

1000 |

12 |

Списано суму ТЗВ |

92 |

203/ТЗВ |

41,1 |

13 |

Використано запчастини для ремонту обладнання загально в проб і нічого призначення |

91 |

207 |

100 |

14 |

Списано суму ТЗВ |

91 |

203/ТЗВ |

41,1 |