3. Равновесие производителя: понятие, сущность и графическое изображение. Путь развития фирмы и его зависимость от цен на факторы.

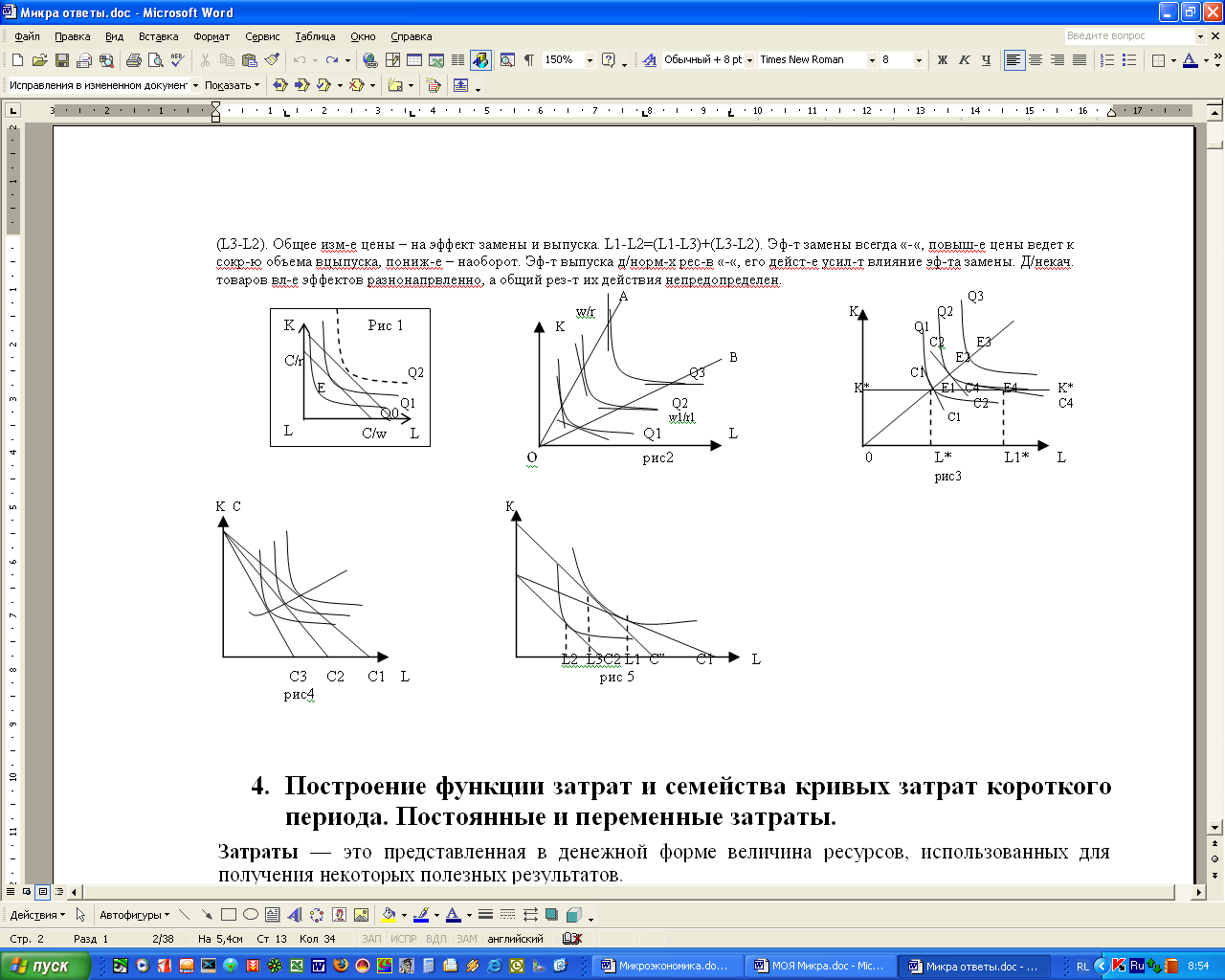

Оптимум предпр-я (равенство пр-ля) – рав-во предельной нормы технич. замещ-я ресурсов K, L соотнош-ю их цен.w/r=MRTSL,K=К/L=-MPL / MPK; ТР=const. Сл., равновесие производителя достигается тогда, когда образуется равенство отношений предельных продуктов факторов к ценам на эти факторы производства. w/r – соотн-е цен рес-в хар-ет норму, по кот. пр-е м/замещать 1 рес-с другим, покупая их на рынке. Пред-я норма технич. замещ-я (MRTSL,K=MPL/MPK) хар-т норму, по кот. пр-е м/замещать 1 рес-с другим в пр-ве. Пока это рав-во не достигнуто, предприятие м/улучш-ть свое полож-е, изменив стр-he исп-х рес-в. Если MPL / MPK> w/r, то выпуск м.б увел. путем замещ-я капитала трудом; если MPL / MPK<w/r, то наоборот. Условие оптим-й комбинации рес-в - MPL / w = MPK / r. Оптимум пр-я (равнов-е произв-ля) достигается, когда отн-е предельного продукта фактора L к цене фактора L (труд) будет равно отношению предельного продукта фактора K к цене фактора K (капитал). графически – изокоста - линия равных затрат пред-я. Она показывает все возможные сочетания труда и капитала при заданной сумме всех затрат (С). Линия изокосты опис-ся ур-м: K=С/r-W/r*L, где W - цена ресурса L (ставка з/п); rK - цена ресурса K (плата за оборудование в час). Тангенс угла наклона изокосты равен соотношению цен ресурсов (-w/r). Соотн-е w/r хар-т наклон изокосты. Графич. изоб-е изокосты представлено на рис. 1. С -ем средств, расходуемых на переменные факторы (т.е. с общих затрат) C сдвигается вправо и вверх. Действуя таким же методом, как при опр-ии равновесия потр-ля, совместим карту изоквант с изокостой. Та изокванта, по отношению к к-й изокоста займет положение касательной, опр-т наиб. объем пр-ва при заданных бюдж. возмож-х. Точка касания изокванты изокостой будет т. наиболее рацион. поведения произ-ля. изокванта, располож-я ближе к началу координат, даст меньший объем выпуск. продукта (изокванта Q1). Те изокванты, к-е расположены выше и правее изокванты Q2, недоступны, т.к. потребуют большего кол-ва факторов, чем м. позволить бюдж. ограничение произ-ля. Сл, т. касания изокосты и изокванты—оптимальная точка, в к-й произ-ль производит заданный объем пр-ции с мин. затратами. Изокоста в точке Е совпадает с касательной. путь развития фирмы (оптимальный путь роста). В длит-м периоде все произв-е рес-ы перем-s? поэтому не сущ-ет предела расш-ю пр-ва. Задача пр-я свод-ся к выбору оптим-го пути. При данной произ-й ф-ции и данных ценах рес-в оптим-й путь роста опр-ся множ-м точек касания соотв-х изоквант и изокост. Если произв. ф-я однородна, оптим-й путь роста опр-ся лучом, проход-м из начала корд-т, наклон кот-го опр-ет оптим. соотн-е K/L и зависит от соот-я цен рес-в. (рис.2) При соотн. цен w/r оптим. путь опр-ся лучом ОА, при w1/r1 – лучом ОВ. В коротком пер=е кол-во рес-са К фиксир-но на Ур-не К* и пр-е м/расш-ть пр-во за счет увел. кол-ва перем-го рес-са вдоль линии К*К*. При данных ценах рес-в их оптим-я комб-я недостижима. При фикс. кол-ве пост-го фактора К точки Е2 и Е3 недостижимы, а рост пр-ва возможен лишь вдоль линии К*К*. При данных ценах увел-е выпуска в коротком периоде возм-но при более высоких затратах. Ведь выпуск в объеме Q2 при данных ценах рес-в потреб-ет затрат, предст-х изокостой С4С4, а в длит-м периоде для выпуска того же объема продукции тредовалась бы меньшая сумма затрат, соотв. изокосте С2С2 (рис 3). Изм-е цены рес-са отобр-ся поворотом изокосты (рис4). СС1 – СС3 – полож-е изокосты при повыш. переем-го фактора L. ЕЕ – линия изм-я цены. Общий реультат изм-я цены рас-са Мб разл-ен на эффект замены и эффект выпуска. (рис 5). При цене w1 изокоста СС1. При повыш. цены до w2 – СС2. Общая сумма затрат не изм-сь. оптим. комб-я смес-сь из Е1 в Е2. Общий рез-т повыш. цены рес-са выраз-ся в ум-ии объема его прим-я с L1 до L2. Проведем C’C’ парал-но СС2, чтобы касс-сь Q1Q1. Эффект замены – L1-L3. Т.к. С неизм-ся, то повыш-е цены вызыв-ет ум-е выпуска с Q1 до Q2? а Е3 перем-ся в Е2. Это эффет выпуска. (L3-L2). Общее изм-е цены – на эффект замены и выпуска. L1-L2=(L1-L3)+(L3-L2). Эф-т замены всегда «-«, повыш-е цены ведет к сокр-ю объема вцыпуска, пониж-е – наоборот. Эф-т выпуска д/норм-х рес-в «-«, его дейст-е усил-т влияние эф-та замены. Д/некач. товаров вл-е эффектов разнонапрвленно, а общий рез-т их действия непредопределен.

4. Построение функции затрат и семейства кривых затрат короткого периода. Постоянные и переменные затраты.

Затраты — это представленная в денежной форме величина ресурсов, использованных для получения некоторых полезных результатов. Существуют два подхода к определению затрат: бухгалтерский и экономический. Бухгалтерские (явные) затраты — стоимость ресурсов, оцененная в фактических ценах их приобретения. Экономические (неявные) затраты — стоимость ресурсов, принадлежащих собственнику, включая нормальную прибыль как отдачу на предпринимательский талант. Неявные затраты (вмененные затраты) — альтернативные затраты фирмы, связанные с использованием своих собственных ресурсов производства продукции. Например, если фирма занимает здание, которое является ее собственностью, она отказывается от возможности сдачи его в аренду. Таким образом, неявные затраты представляют собой потерю дохода, который мог бы быть получен при сдаче внаем (или продаже) ресурсов фирмы.

Бухгалтерские (явные) затраты + Неявные затраты = Альтернативные затраты.

Функция затрат TC = f(Q).

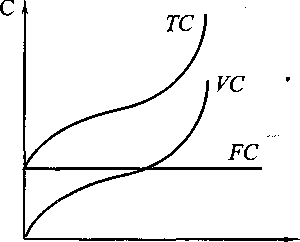

Поскольку в коротком периоде хотя бы один ресурс является фиксированным, а остальные — переменными, общие затраты предприятия можно разделить на постоянные и переменные.

Постоянные затраты (FC) — затраты, не меняющиеся при изменении объема выпуска.

Переменные затраты (VC) — затраты, изменяющиеся с изменением объема выпуска.

Кроме общих, могут рассматриваться также затраты в расчете на единицу выпуска.

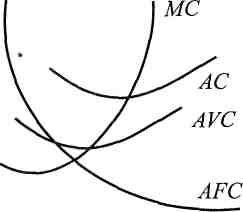

Средние общие затраты (АС) — частное от деления общих затрат на объем выпуска (TC/Q). Средние постоянные затраты (AFC) — частное от деления постоянных затрат на объем выпуска (FC/Q). Средние переменные затраты (AVC) — частное от деления переменных затрат на объем выпуска (VC/Q).

график зависимости постоянных, переменных и общих затрат от объема производства представлен на рис. 2.12.

Предельные затраты (МС) — прирост общих затрат при увеличении объема выпуска на единицу: МС=∆ТС/∆Q или МС=∂ТС/∂Q

Типичный пример взаимного расположения графиков предельных и средних затрат показан на рис. 2.13.Связь предельных и средних затрат — математическая зависимость. Если средние затраты снижаются, то предельные затраты всегда меньше средних. Когда средние затраты растут — предельные затраты всегда выше средних. Кривая МС пересекает АС и AVC в точках их минимума.

Расстояние между линиями средних общих и средних переменных затрат равно средним постоянным затратам. Если МС < АС (МС < AVC), то AC (AVC) убывают; если МС > АС (МС > AVC), то AC (AVC) возрастают (верно и обратное). Суть этих утверждений в следующем: если затраты увеличения выпуска на единицу меньше, чем средние затраты для уже выпускаемой продукции, то добавление этой дополнительной единицы уменьшает средние затраты (или, соответственно, увеличивает их при МС > АС). Из этого следует, что линии АС и AVC в их минимальных точках пересекаются линией МС .

Рис. 2.12. Постоянные, переменные и общие затраты

А С,МС

С,МС

Q

Q

рис.2.13 средние и предельные затраты