79. Учет материальных затрат

Материальные затраты в составе себестоимости продукции занимают наибольший удельный вес. Поэтому правильный учет и строгий контроль за их осуществлением обеспечивают достоверность данных о себестоимости продукции и способствуют ее снижению.

Материальные затраты на производственных предприятиях в составе себестоимости продукции отражаются по следующим статьям:

♦ сырье и основные материалы;

♦ полуфабрикаты собственного производства;

♦ возвратные отходы (вычитаются);

♦ вспомогательные материалы;

♦ топливо и энергия на технологические цели.

Сырье и основные материалы составляют вещественную основу вырабатываемой продукции. Их отпуск с центрального склада в производство может осуществляться непосредственно или через кладовые цехов. Подача сырья и основных материалов в кладовые цеха представляет собой Их внутреннее перемещение и потому не является расходом на производство. Под расходом материалов на производство понимается их потребление непосредственно в процессе производства.

Отпуск сырья и основных материалов в производство осуществляется в строгом соответствии с производственной программой предприятия, с соблюдением рецептур и Действующих норм их расхода и оформляется лимитно-заборными картами, требованиями, накладными.

Норма расхода материалов устанавливается техничес», кими службами на основе технологии производства, чертежей, спецификаций, рецептур на единицу изделия или полуфабриката и указывается в технологических картах.

Для снижения материалоемкости изделий большое значение имеет организация контроля за рациональным использованием сырья и материалов в производстве. Для этих це^ лей в основном используют следующие методы:

♦ сигнальное документирование;

♦ партионный раскрой;

♦ инвентарный метод.

Метод сигнального документирования основан на документальном оформлении всех случаев отклонений расхода сырья и материалов от установленных норм и нормативов. На отпуск материалов сверх норм или их замену оформляются отдельные документы (требования, акты замены и др.), которые сигнализируют об отклонениях. Данный метод в той или иной мере используются во многих производственных предприятиях.

Метод партионного раскроя позволяет контролировать расход наиболее дефицитных и дорогостоящих материалов. В первичных документах (раскройных листках, картах) проставляются характеристика и количество материала, поданного для раскроя к рабочему месту, количество отходов, неиспользованного (возвращенного) материала, фактический расход, а также наименование и количество заготовленных из данной партии материала деталей, норма расхода на единицу, расход по нормам на все детали и отклонения от норм. При этом методе фактический расход материала рассчитывается как разность между полученным и возвращенным его количеством, а расход по нормам — умножением числа заготовок на норму. Отклонение от норм определяется сравнением фактического расхода с нормативом.

Метод партионного раскроя позволяет выявить отклонения от норм расхода партии потребленного материала по каждому рабочему месту, что способствует оператив-

ному устранению недостатков или закреплению достижений в использовании материалов.

Метод партионного раскроя широко применяют в машиностроительной, швейной, обувной, мебельной и других отраслях промышленности.

Инвентарный метод заключается в том, что по истечении отчетного периода (смены, суток и т. д.) проводят инвентаризацию остатков неизрасходованных материалов по каждому рабочему месту (цеху, участку, бригаде). Фактический расход сырья и материалов на производство определяется суммированием этих остатков с материалами, поступившими к началу следующего отчетного периода, и вычитанием из этой суммы остатков на конец отчетного периода. Расход по нормам рассчитывается умножением количества изготовленных изделий или полуфабрикатов на норму расхода сырья и материалов.

При этом методе фактический расход сырья и материалов по каждой калькуляционной группе сравнивают с нормативным и выявляют отклонения от установленных норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам. По выявленным отклонениям определяют их причину и виновников.

Инвентарный метод контроля за использованием сырья и материалов широко применяется в пищевой, мясной и молочной промышленности, а также в металлургии, химической промышленности и т. д.

Во многих отраслях и производствах распределение сырья и материалов по видам продукции осуществляется прямым путем, т. е. непосредственно по данным первичных Документов. Однако в комплексных производствах, где из одних и тех же материалов вырабатывается несколько видов или сортов продукции, соответствующих разным объектам калькуляции, расход сырья и материалов определяется косвенным путем на основе нормативов или коэффициентов.

При нормативном способе фактически израсходованное сырье и материалы распределяют по видам продукции пропорционально расходу по норме.

При коэффициентном способе основой распределения сырья и материалов между видами продукции является коэффициент содержания, показывающий соотношение потребления сырья и материалов по каждому изделию. Для этого используют следующую формулу:

Р = Р х К,

» г'

где Р. — фактический расход сырья и материалов на г-е изделие;

Р — фактический расход сырья и материалов на все виды продукции;

К{ — коэффициент содержания по г'-той продукции.

Все перечисленные методы контроля позволяют выявч лять отклонения от норм по сырью и материалам, устанавливать причины и виновников возникших отклонений, а также принять меры, направленные на их устранение.

Вспомогательные материалы, используемые для тех* нологических целей, учитывают аналогично основным ма-| териалам. Стоимость израсходованных вспомогательных материалов списывается на себестоимость продукции либо прямым путем, либо косвенным — пропорционально рас-* ходу по нормам, весу переработанного сырья, количеству изготовленной продукции, отработанным часам и т. д.

Полуфабрикаты собственного производства, в виде изготовленных изделий или деталей, предназначены для даль-ч. нейшей обработки или сборки на данном предприятии. Они также могут быть реализованы на сторону. Их стоимость включают в себестоимость тех изделий, в которую они вещественно входят. При этом затраты на полуфабрикате собственного производства включают в себестоимость про-" дукции комплексной статьей с предварительным расчленен нием на элементы затрат.

В процессе практически всех видов производства образуются отходы. Под отходами понимают остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства и утратившие полностью или частично свои первоначальные потребительские свойства. Поэтому они могут быть использованы с повышенными затратами (пониженным выходом продукции) или вовсе не могут быть использованы по прямому назначению.

Отходы подразделяются на возвратные и безвозвратные. Возвратными называются отходы, которые могут быть использованы на самом предприятии или реализованы на сторону (обрезки или куски металла, древесины, тканей, стружка, опилки и т. п.). Из стоимости израсходованных в производстве сырья и материалов возвратные отходы вычитаются.

Безвозвратными считаются отходы, которые невозможно или нецелесообразно использовать при существующей технике, технологии и организации производства (распыл, угары и др.). Безвозвратные отходы снижают степень использования материалов и отрицательно воздействуют на окружающую среду. В этой связи большое значение имеет внедрение безотходных технологий и утилизация вторичных материальных ресурсов.

Безвозвратные отходы оценке не подлежат.

Возвратные отходы, как правило, оцениваются: по полной цене исходного материала, если они реализуются для применения в качестве полноценных материалов; по пониженной цене — при их использовании в основном производстве с меньшим выходом продукции и во вспомогательных производствах, а также при изготовлении предметов Широкого потребления; по установленным ценам на отходы за вычетом расходов на их сбор и обработку — когда отходы идут в переработку внутри предприятия или реализуются на сторону.

Количество возвратных отходов определяется на осно-^ вании накладных на сдачу на склад, а в некоторых случаях расчетным путем — умножением количества изготовленной продукции или переработанных материалов на норму отхода. Возвратные отходы могут учитываться по видам про^ дукции прямо или распределяться между изделиями пропорционально выходу по нормам.

Стоимость возвратных отходов в бухгалтерском учете отражается записью по дебету счета 10 "Материалы" и кредиту счетов: 20 "Основное производство", 23 "Вспомогательные производства", в зависимости от вида производства, в котором они получены.

По статье "Топливо и энергия на технологические цели" отражаются затраты на все виды непосредственно расходуемых в производстве топлива (твердое, жидкое и газообразное) и энергии (электроэнергия, пар, сжатый воздух и др.), как полученные со стороны, так и выработанные самим предприятием. Затраты на топливо и энергию определяют исходя из норм их расхода на единицу продукт ции.

Расход топлива и энергии определяют на основе пока-1 зателей соответствующих измерительных приборов. При этом в сумму расхода топлива включаются стоимость его по учетным ценам и соответствующая доля транспортно-заготовительных расходов. Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также трансформацию и передачу до подстанций или внешних вводов цехов. Затраты на энергию, вырабатываемую энергетическим цехом, включают в себестоимость продукции по цеховой себестоимости энергии.

Стоимость топлива и энергии на отопление и освещение помещений и различные хозяйственные нужды относятся на цеховые и общезаводские расходы, а на приведение в действие оборудования (двигательная энергия) — на расходы по содержанию и эксплуатации оборудования.

На стоимость израсходованного на технологические цели топлива дебетуется счет 20 "Основное производство" или 23 "Вспомогательные производства" и кредитуется счет 10 "Материалы".

Если в качестве технологического топлива используется природный газ, кредитуется счет 60 "Расчеты с поставщиками и подрядчиками".

Необходимо иметь в виду, что для технологических целей могут использоваться различные виды топлива. Для сопоставимости данных о расходе топлива его количество по всем видам пересчитывается в условное, теплотворную способность которого приравнивают к 7000 ккал.

На стоимость энергии, потребленной на технологические цели, дебетуется счет 20 "Основное производство" или 23 "Вспомогательные производства" и кредитуется счет 23 "Вспомогательные производства", если используется энергия собственной выработки, либо счет 60 "Расчеты с поставщиками и подрядчиками" за покупную энергию.

80. МЕТОДЫ РАСПРЕДЕЛЕНИЯ СТАВОК НАКЛАДНЫХ РАСХОДОВ 1 Основные подходы к отнесению производственных накладных расходов на заказы. После первичного и вторичного распределения (перераспределения) производственных накладных расходов их величина оказывается распределенной между производственными подразделениями. Следующим этапом является отнесение накладных расходов на конкретные заказы. Наиболее приемлемой базой для отнесения производственных накладных расходов на заказы считается база, которая не только способствует калькулированию себестоимости заказа, но и является фактором, обусловливающим распределение накладных расходов. Выбранный на этой основе фактор должен точно отражать функции накладных расходов. Конкретный причинный фактор по-разному влияет на отдельные виды накладных расходов, поэтому предприятие может выбрать различные базы для их распределения. Для отнесения производственных накладных расходов на заказы или единицы выпускаемой продукции используются ставки накладных расходов, которые рассчитываются следующим образом: Сумма накладных расходов Величина базы распределения При распределении накладных расходов на заказы предприятия могут применять различные базы. Однако какие бы базы ни были выбраны, ставки накладных расходов должны постоянно контролироваться, особенно в тех случаях, когда постоянные расходы имеют тенденцию к росту по сравнению с основными расходами. В зависимости от установленных ставок применяются следующие методы распределения накладных расходов на заказы: 1) расчет ставок на основе натуральных показателей (основная заработная плата производственных рабочих, прямые трудочасы, машино-часы и др.).; 2) использование фактических или нормативных ставок; 3) отнесение ставок ко всему предприятию («общезаводская»), к подразделению («цеховая») или центру затрат; 4) включение или исключение постоянных накладных расходов в себестоимость заказа. Расчет ставок распределения накладных расходов на основе натуральных показателей Основная заработная плата производственных рабочих. Достоинство метода, использующего эту базу, заключается в том, что в этом случае принимается во внимание временной фактор. Однако оплата труда рабочих разной квалификации по различным тарифным ставкам и выплаты премий могут оказать негативное влияние на сравнение себестоимости заказов. Различные ставки достаточно точно отражают уровень квалификации или скорость работы, поэтому большую сумму накладных расходов 2 следует распределять на операции, производимые высококвалифицированными рабочими, которые, как правило, производят дорогостоящую продукцию и комплексное оборудование. С практической точки зрения данный метод наиболее прост и экономичен (минимальные усилия счетного персонала и стоимость), что является важным вторичным условием в выборе подходящей базы. Он достаточно широко используется на предприятиях. Однако, несмотря на его частое применение, трудовые затраты являются не совсем корректной базой распределения косвенных расходов в тех производствах, где используются ставки для отдельных подразделений. Прямые трудочасы (время работы производственных рабочих). Прямые трудочасы в качестве базы включает дополнительные расходы, связанные с расчетом трудочасов, приходящихся на единицу продукции, поэтому они применяются не так широко, как прямая заработная плата. Наиболее эффективное использование данного метода в тех технологиях, где применяется квалифицированной ручной труд, например, шлифовка или сборка, особенно если трудовые операции являются центральным фактором производства. Распределение пропорционально прямым трудо-часам более приемлемо, чем по прямой заработной плате, поскольку именно время является самым главным причинно- следственным фактором для накладных расходов. Машино-часы. Этот метод наиболее распространен в тех случаях, когда оборудование является основным фактором производства. Развитие механизации производства и автоматизации приводят к тому, что машинное время часто является лучшим признаком для распределения накладных расходов, чем прямые трудочасы. Во многих случаях значительная часть производственных накладных расходов состоит из амортизации оборудования, расходов на его содержание и эксплуатацию и затрат на электроэнергию. Эти расходы наравне с транспортно-заготовительными расходами имеют более тесную связь с использованием машин, чем использование прямого труда. Однако, относительная сложность определения машинного времени для индивидуальных работ означают, что на практике машино-часы применяются реже, чем прямая заработная плата. Данный метод обладает преимуществами по сравнению с другими методами в тех случаях, когда один оператор управляет несколькими машинами (ткацкое дело) или когда для каждой машины требуется несколько операторов (печатное дело). Единицы выпуска продукции. При применении данного метода существуют определенные ограничения, поскольку такая база может использоваться, во-первых, когда производится один единственный вид продукции, на каждую единицу которого приходятся идентичные затраты, во-вторых, когда производится несколько продуктов, но технологический процесс тесно взаимосвязан, при условии, что существует некий общий знаменатель, к которому накладные расходы могут иметь отношение, например, вес. В качестве примера можно привести распределение расходов на подготовку и освоение производства в тех обстоятельствах, когда все линии по производству продукции получают разную прибыль от понесенных затрат. Меры физического выпуска. База распределения пропорционально мерам физического выпуска (таким как вес, объем и др.) в некотором смысле аналогична базе, использующей единицы продукции, тем не менее она выделяются в самостоятельный метод. Этот метод может быть применимы в ряде отраслей, таких как нефтегазовая промышленность, сельское хозяйство, переработка нефти, где в качестве натуральных единиц выпуска обычно выступают вес или объем. Основным условием для применения данного метода является свойство однородности продукта. Использование этой базы целесообразно для расчета вторичных ставок для распределения связанных с использованием материалов накладных расходов на продукт. Например, складские расходы и дополнительные материалы могут распределяться отдельно от прочих производственных косвенных расходов на базе веса или объема прямых материалов.3 Прямые материальные затраты. Ставки, базирующиеся на прямых материальных затратах, более предпочтительны как отдельные ставки для вторичного распределения тех накладных расходов, которые находятся в зависимости от использования материалов (склады или материалоемкие производства). Данный метод наиболее эффективно применяется там, где труд и оборудование требуются для управления материалами и формируют основную часть накладных расходов. Он более прост для использования, но временной фактор здесь полностью игнорируется. Собственно, он не может дать удовлетворительных результатов в тех случаях, когда время является основным фактором, вызывающим накладные расходы. Основные затраты. При включении в базу затрат на сырье не выделяется какой- либо один главный фактор и применяется ставка, не зависящая ни от одного причинно- следственного фактора. Использование основных затрат в качестве базы приводит к вполне удовлетворительным результатам, если на предприятиях не выпускается широкий ассортимент продукции, а составляющие элементы основных затрат остаются в постоянной пропорции. Тем не менее, следует отметить, что такая ставка более пригодна для цехового применения в отдельных подразделениях, чем как общезаводская. Данный метод может применяться в ряде отраслей, например, в строительстве. Продажные цены или рыночная стоимость. Некоторые накладные расходы, такие как комиссионное вознаграждение от продаж (и, возможно, страхование запасов) могут зависеть от рыночной стоимости продукта, но здесь отсутствует причинно-следственная связь между производственными накладными расходами и стоимостью продаж. Эта база может быть использована для распределения следующих затрат: расходов на освоение и развитие производства, затрат на инженерные работы, особенно при отсутствии явного причинно-следственного фактора, а также затрат при комплексном производстве. Расчет средних затрат. Данный метод не является полностью самостоятельным., так как рассчитываемая ставка должна базироваться на материальных и трудовых затратах, трудочасах, машино-часах или единицах выпуска продукции. Суть этого метода заключается в том, что берутся фактические данные по накладным расходам за прошедшие 12 месяцев, усредняются и делятся на другую выбранную базу на следующий месяц. Он может использоваться достаточно эффективно в сезонных отраслях. Капитальные затраты. Данная база может использоваться в обрабатывающей промышленности, в машиностроении и строительстве, а также в качестве дополнительной ставки. Капитализация затрат означает отложенный будущий спрос для продукции предприятия. Планируемые затраты, определяемые на основе ожидаемого спроса, будут распространяться на здания, машины и оборудование, складские помещения, занятые в обслуживании этих мощностей и т.п. Обеспечение мощностями является долгосрочным решением, которое обычно усложняет выбор оптимального соотношения между настоящими и будущими расходами. Предприятие должно балансировать между возможной экономией будущих затрат и возможными потерями от простаивающих мощностей, если ожидаемый спрос не реализуется. Однако главный вопрос заключается в том, что когда решение уже принято и капитальные затраты понесены, обслуживание производственных мощностей порождает новые затраты. Решения о капитализации затрат может быть причинно-следственным фактором для таких издержек, как амортизация, отопление, освещение, и др. Фактор производства. В дополнение к перечисленным базам можно выделить отдельные ставки, зависящие от производственных факторов (материалы, труд, оборудование и, где возможно, обработка). Для различных продуктов требуются различные пропорции этих четырех факторов. На практике вместо калькулирования отдельных ставок для каждого индивидуального фактора можно получить удовлетворительные результаты, используя ставки, базирующиеся на комбинации двух или более факторов.4 Использование фактических или нормативных ставок распределения накладных расходов Преимущества нормативных ставок накладных расходов. Фактические ставки накладных расходов калькулируются на основе фактических накладных расходов и фактического объема производственной деятельности. При установлении нормативных ставок накладных расходов учитываются оценочные накладные расходы и оценочная производственная деятельность, т.е. они рассчитываются в начале периода, в котором будут применяться. Исчисление нормативных ставок один раз в год более предпочтительна, чем расчет в конце каждого месяца ставок, базирующихся на фактических расходах данного месяца, по следующим причинам. Во-первых, если калькулировать ставки накладных расходов ежемесячно, они будут чрезмерно зависеть от специфических условий конкретных месяцев (например, расходы на отопление зимой выше, чем летом). Месячные колебания объема производства также могут вызвать изменения в ставках накладных расходов. Если накладные расходы, распределенные на продукты, будут отражать месячные колебания деловой активности, то это приведет к ошибочной информации о накладных расходах. Во-вторых, использование нормативных ставок приводит к более быстрому расчету себестоимости заказа. Прямые материальные и трудовые затраты могут быть включены в карточку регистрации затрат по заказу непосредственно после отпуска материалов в производство и определения времени работы основных производственных рабочих. Если фактические накладные расходы рассчитываются только после сбора всей информации за месячный период, то их сумма не может быть распределена на продукт ранее, чем завершится весь процесс калькулирования. С применением же нормативных ставок накладные расходы могут быть отнесены на заказ одновременно с прямыми расходами. В-третьих, при расчете ставок накладных расходов один раз в год требуется меньше усилий, чем при их калькуляции за каждый месяц. Выбор уровня деловой активности для распределения постоянных накладных расходов. В процессе расчета нормативных ставок накладных расходов наиболее сложно определить, какой объем деловой активности должен быть в предстоящем году. Эта величина называется сметным объемом. Эта оценка объема очень важна для установления ставок распределения накладных расходов. В большинстве компаний накладные расходы в основном не изменяется при изменении объема производства, т.е. они являются постоянными расходами. Поскольку постоянные расходы в расчете на единицу продукции зависят от объема производства, нормативные ставки распределения накладных расходов, представляющие собой затраты, относимые на единицу продукции, будут низкими, если сметный объем производственной деятельности будет высоким. Взаимосвязь между уровнем объема производства и постоянными накладными расходами очень важна при калькуляции совокупных издержек производства. Сама природа постоянных накладных расходов свидетельствует о том, что для включения их в себестоимость заказа требуется точное определение объема производства, на который они и будут распределены. Решение о том, какой объем производства учитывать при расчете общих издержек на единицу продукции, часто имеет большее влияние на полученные результаты, чем решение о том, какие методы подсчета при этом использовать. При использовании «фактической» производственной мощности в качестве базы для расчета уровень издержек производства на единицу продукции становится функцией от уровня производственной мощности. Кроме того, использование этого показателя нецелесообразно в тех случаях, когда существует заранее определенный показатель постоянных накладных издержек. Эти недостатки привели к возникновению показателя «нормальной» или сметной производственной мощности, дающего возможность получать 5 заранее определенные уровни накладных издержек и позволяющего избежать колебаний в уровне издержек производства на единицу продукции при исчислении себестоимости. Неполное возмещение накладных расходов и их возмещение с избытком. При использовании нормативных ставок величина накладных расходов, распределенная на заказы в течение месяца, как правило, отличается от величины накладных расходов, фактически понесенных предприятием за тот же период. Это происходит вследствие того, что либо фактические накладные расходы за месяц, либо фактический объем производства, либо и то и другое, отличались от сметных, которые использовались при расчете нормативной ставки. Если величина распределенных между заказами накладных расходов превышает величину фактических издержек, накладные расходы считаются перераспределенными или возмещенными с избытком, если наоборот – недораспределенными или не полностью возмещенными. Общая сумма накладных расходов, отнесенная на заказы в течение месяца, становится частью себестоимости заказа, и, соответственно, входит в стоимость незавершенного производства, запасы и себестоимость реализации. Для целей финансовой отчетности сумма не полностью распределенных и распределенных с избытком накладных расходов за месяц теоретически должна быть распределена между незавершенным производством, готовой продукцией и себестоимостью реализованной продукции в пропорции к остаткам на этих счетах. В западной учетной практике многие предприятия оставляют отклонения на счетах как остатки на конец месяца на случай, если недораспределенные суммы одного месяца покроются перераспределенными суммами другого месяца. Если остатки сохраняются на конец года, они обычно списываются на себестоимость реализованной продукции. Некоторые компании ежемесячно списывают получившиеся отклонения на себестоимость реализованной продукции. Общезаводские, цеховые и ставки для центров затрат При определенных обстоятельствах предприятия могут использовать общезаводскую (единую) ставку для распределения косвенных расходов, которая устанавливается для всего предприятия. В этом случае производственные накладные расходы не распределяются по центрам затрат, а относятся на заказ независимо от того, в каком подразделении (цехе) он был произведен. Так, общезаводская ставка, рассчитанная пропорционально машино-часам, может применяться, если на предприятии работает только один вид оборудования. Ограничения и возможные неточности, присущие общезаводской ставке, являются очевидными при производстве нескольких заказов (или разнородных продуктов), на которые затрачиваются неодинаковое количество труда и материалов, поскольку они проходят через различные подразделения и центры затрат. В подобных обстоятельствах необходимы отдельные цеховые ставки или ставки для центров затрат для более точного калькулирования себестоимости заказа. Кроме того, применение цеховых ставок способствует локализации причин различий между фактическими и нормативными накладными расходами. Применение отдельных цеховых коэффициентов, как правило, означает использование различных баз для различных цехов, т.е. трудочасы могут быть более приемлемыми для одного цеха, в то время как машино-часы окажутся лучшей базой для другого цеха. Как цеховые ставки приводят к более удовлетворительным результатам по сравнению с общезаводской ставкой, так и ставки для центров затрат дают точнее данные, чем цеховые ставки. Теоретически ставки по центрам затрат более приемлемы для отнесения накладных расходов на заказ там, где спецификой производства является использование оборудования нескольких разных типов и размеров. Возможное разделение ставок для центров затрат и цехов, основанных на различных базах, иллюстрирует степень гибкости применения ставок накладных расходов и об их взаимосвязи с причинно-следственными факторами. Чтобы достичь такого 6 результата, структура ставок накладных расходов на предприятии должна быть выстроена, например, таким образом, чтобы общезаводская ставка, базирующаяся на стоимости материалов, могла быть использована для распределения материалозависимых накладных расходов. Цеховые ставки, базирующиеся на прямых трудочасах или основной заработной плате производственных рабочих, применяются для распределения накладных расходов, связанных с заработной платой. Такие накладные расходы предназначены для цехов, частью которых является данный конкретный центр затрат. Отдельные ставки для центров затрат, основанных на машино-часах или прямых трудочасах, могут быть использованы для отнесения на продукт тех накладных расходов, которые относятся к конкретному производственному центру затрат. Включение постоянных накладных расходов в себестоимость заказа или их списание на себестоимость продаж Точный расчет себестоимости заказа требуется для различных целей, например, для оценки запасов, формирования ценовой политики и т.п. Распределение всех производственных накладных расходов на заказы ведет к игнорированию существующих различий в поведении постоянных и переменных затрат, а также к эффекту усреднения постоянных расходов на единицу продукции при заданном объеме производства. Результатом такого распределения является тот факт, что себестоимость заказа точно рассчитывается только при конкретном объеме производства, и структура выпуска будет действительной только в отношении данной конкретной ситуации. Данная проблема предопределила два подхода к учету постоянных производственных накладных расходов, суть которых заключается в том, чтобы включать или не включать такие расходы в себестоимость заказа (или единиц продукции). Поэтому согласно данному подходу каждый доход данного отчетного периода должен покрывать постоянные расходы того же периода, и, следовательно, постоянные производственные накладные расходы затраты не включаются в оценку запасов, а в полной сумме списываются на себестоимость продаж. Второй подход заключается в калькуляции полной себестоимости. При этом не предполагается различий между производственными затратами на продукт и затратами на период. Согласно этому, все производственные расходы являются затратами на продукт, и, следовательно, как постоянные, так и переменные производственные расходы включаются в запасы на конец отчетного периода. При таком подходе часть постоянных накладных расходов, приходящаяся на единицу продукции, зависит от объема производства, пропорционально которому постоянные расходы рассчитываются и относятся на заказы. В российской практике в настоящее время также существуют два варианта калькуляции себестоимости, предполагающие исчисление полной (с распределением общепроизводственных и общехозяйственных расходов на заказ) и сокращенной себестоимости со списанием общехозяйственных расходов в качестве условно- постоянных на продажи). Подводя итоги, следует сказать, что распределение накладных расходов и их отнесение на заказы представляется целесообразным для того, чтобы превратить общие для нескольких заказов расходы в прямые затраты. Поскольку распределение всех накладных расходов фактически означает признание связи между общей себестоимостью и себестоимостью каждого заказа, фактор объема при расчете ставок распределения будет определяющим. Кроме того, необходимо признать, что конечный результат будет в 7 большой зависимости от субъективных оценок бухгалтера, производящего такое распределение, в частности, от того, какие факторы он будет принимать во внимание.

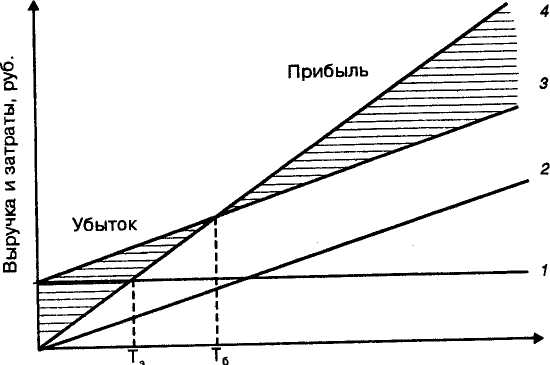

81 МЕТОДЫ РАСЧЕТА ОБЪЕМА БЕЗУБЫТОЧНОСТИ

Анализ

безубыточности проводят в алгебраической

или графической форме. График взаимосвязи

между затратами, объемом и прибылью

предприятия представлен на рис.

1

Объем

производства О, нат. ед. Рис.

1. График безубыточности:1

— постоянные затраты; 2 — переменные

затраты; 3 — суммарные затраты;4 —

выручка; Тз — точка закрытия; Тб — точка

безубыточности (критический

объем)Зависимость выручки, переменных,

постоянных затрат и прибыли от объема

выпуска и реализации продукции можно

представить в виде формул:S=

P- Q; V=vQ; F- const;

/= S - V- F= P • Q - v • Q - F,

где S —

выручка; P —

цена за единицу продукции; Q —

объем выпуска и реализации продукции,

нат.ед.; F –

суммарные постоянные затраты; v–

переменные затраты на единицу

продукции; V –

переменные затраты на весь объем выпуска;

/ - прибыль.На основании этой модели

можно рассчитать ряд аналитических

показателей, помогающих руководителю

в принятии решений: маржинальную

прибыль, коэффициент выручки, точку

безубыточности, силу операционного

рычага, кромку безопасности, запас

финансовой прочности.Маржинальная

прибыль — это разность между выручкой

и переменными затратами. Иногда

маржинальную прибыль называют также

суммой покрытия (это та часть выручки,

которая остается на покрытие постоянных

затрат и формирование прибыли).

Маржинальная прибыль рассчитывается

по формуле:М

= S - V.Маржинальную

прибыль можно рассчитать не только на

весь объем выпуска в целом, но и на

единицу продукции каждого вида

(удельную маржинальную прибыль).

Экономический смысл этого показателя

— прирост прибыли от выпуска каждой

дополнительной единицы продукции:т = (S - V)

: Q = Р -vКоэффициент

выручки (Квыр)

показывает, какой процент выручки

составляет маржинальная прибыль, т. е.

процент выручки, идущий на покрытие

постоянных затрат и образован

Квыр=(S

- V)/ S= (Р –v)/ Р.Коэффициент

выручки показывает прирост прибыли

предприятия в абсолютном выражении

при увеличении выручки на 1

грн.:Квыр= I: S,где I —

изменение прибыли, грн.; S —

изменение выручки, грн. Чем больше

коэффициент выручки, тем сильнее меняется

прибыль в результате колебаний выручки.

Поэтому большой коэффициент выручки

выгоден в случае, если спрос на продукцию

предприятия стабильно высок: тогда даже

небольшой прирост выручки приведет

к довольно существенному росту прибыли.

Если спрос нестабилен и высока вероятность

того, что фактическая выручка окажется

меньше запланированной, высокий

коэффициент выручки свидетельствует

об увеличении риска убытка. Следовательно,

в случае увеличения коэффициента выручки

необходимо задуматься о создании

резервов, сохранении запаса ликвидности

и др. Коэффициент выручки можно снизить,

если увеличить долю переменных затрат

и уменьшить долю постоянных затрат.Точка

безубыточности — это объем выпуска,

при котором прибыль предприятия равна

нулю, т. е. объем, при котором выручка

равна суммарным затратам. Иногда ее

называют также критическим объемом:

ниже этого объема производство становится

нерентабельным. На графике (см. рис. 1)

точка безубыточности соответствует

точке пересечения линий суммарных

затрат и выручки. Формула

расчета:Q*=F/( р- v),где Q* —

точка безубыточности (критический объем

в натуральном выражении); р —

цена единицы продукции; v —

переменные затраты на единицу

продукции.Критический объем производства

и реализации продукции можно рассчитать

не только в натуральном, но и в стоимостном

выражении. Экономический смысл этого

показателя — выручка, при которой

прибыль предприятия равна нулю: если

фактическая выручка предприятия больше

критического значения, оно получает

прибыль, в противном случае — убыток.

Формула расчета:S*= F р /( р- v)=

F/ Квыр,гд

Объем

производства О, нат. ед. Рис.

1. График безубыточности:1

— постоянные затраты; 2 — переменные

затраты; 3 — суммарные затраты;4 —

выручка; Тз — точка закрытия; Тб — точка

безубыточности (критический

объем)Зависимость выручки, переменных,

постоянных затрат и прибыли от объема

выпуска и реализации продукции можно

представить в виде формул:S=

P- Q; V=vQ; F- const;

/= S - V- F= P • Q - v • Q - F,

где S —

выручка; P —

цена за единицу продукции; Q —

объем выпуска и реализации продукции,

нат.ед.; F –

суммарные постоянные затраты; v–

переменные затраты на единицу

продукции; V –

переменные затраты на весь объем выпуска;

/ - прибыль.На основании этой модели

можно рассчитать ряд аналитических

показателей, помогающих руководителю

в принятии решений: маржинальную

прибыль, коэффициент выручки, точку

безубыточности, силу операционного

рычага, кромку безопасности, запас

финансовой прочности.Маржинальная

прибыль — это разность между выручкой

и переменными затратами. Иногда

маржинальную прибыль называют также

суммой покрытия (это та часть выручки,

которая остается на покрытие постоянных

затрат и формирование прибыли).

Маржинальная прибыль рассчитывается

по формуле:М

= S - V.Маржинальную

прибыль можно рассчитать не только на

весь объем выпуска в целом, но и на

единицу продукции каждого вида

(удельную маржинальную прибыль).

Экономический смысл этого показателя

— прирост прибыли от выпуска каждой

дополнительной единицы продукции:т = (S - V)

: Q = Р -vКоэффициент

выручки (Квыр)

показывает, какой процент выручки

составляет маржинальная прибыль, т. е.

процент выручки, идущий на покрытие

постоянных затрат и образован

Квыр=(S

- V)/ S= (Р –v)/ Р.Коэффициент

выручки показывает прирост прибыли

предприятия в абсолютном выражении

при увеличении выручки на 1

грн.:Квыр= I: S,где I —

изменение прибыли, грн.; S —

изменение выручки, грн. Чем больше

коэффициент выручки, тем сильнее меняется

прибыль в результате колебаний выручки.

Поэтому большой коэффициент выручки

выгоден в случае, если спрос на продукцию

предприятия стабильно высок: тогда даже

небольшой прирост выручки приведет

к довольно существенному росту прибыли.

Если спрос нестабилен и высока вероятность

того, что фактическая выручка окажется

меньше запланированной, высокий

коэффициент выручки свидетельствует

об увеличении риска убытка. Следовательно,

в случае увеличения коэффициента выручки

необходимо задуматься о создании

резервов, сохранении запаса ликвидности

и др. Коэффициент выручки можно снизить,

если увеличить долю переменных затрат

и уменьшить долю постоянных затрат.Точка

безубыточности — это объем выпуска,

при котором прибыль предприятия равна

нулю, т. е. объем, при котором выручка

равна суммарным затратам. Иногда ее

называют также критическим объемом:

ниже этого объема производство становится

нерентабельным. На графике (см. рис. 1)

точка безубыточности соответствует

точке пересечения линий суммарных

затрат и выручки. Формула

расчета:Q*=F/( р- v),где Q* —

точка безубыточности (критический объем

в натуральном выражении); р —

цена единицы продукции; v —

переменные затраты на единицу

продукции.Критический объем производства

и реализации продукции можно рассчитать

не только в натуральном, но и в стоимостном

выражении. Экономический смысл этого

показателя — выручка, при которой

прибыль предприятия равна нулю: если

фактическая выручка предприятия больше

критического значения, оно получает

прибыль, в противном случае — убыток.

Формула расчета:S*= F р /( р- v)=

F/ Квыр,гд![]() е S*

— критический

объем производства и реализации

продукции.Чем меньше критический

объем, тем выше прибыль и меньше

операционный риск при прочих равных

условиях.Строго говоря, приведенные

выше формулы расчета критического

объема производства и реализации в

натуральном и стоимостном выражении

справедливы лишь для двух случаев: когда

предприятие выпускает только один вид

продукции или когда структура выпуска

фиксирована, т. е. пропорции между

различными видами продукции остаются

неизменными, например, если эти

пропорции задаются технологией, сырьем

и др., как происходит, в частности, в

горнодобывающей промышленности. У

предприятий с широким ассортиментом

выпуска для каждого возможного

соотношения между видами выпускаемой

продукции существует своя точка

безубыточности.

Однако,

если объем меньше критического, то это

еще не значит, что выпуск следует

прекращать: может быть в краткосрочном

периоде, когда у предприятия нет

возможности изменить свои постоянные

затраты, производство и реализация

продукции помогают уменьшить убытки.

На первых этапах освоения новой продукции

убытки также могут быть временным

явлением. Производство становится

экономически неэффективным только

тогда, когда выручка не покрывает

постоянных затрат. В этом случае

предприятие выгоднее закрыть, чем

oплачивать постоянные издержки.Точка

закрытия предприятия — это объем

выпуска, при котором предприятие

становится экономически неэффективным,

т. е. при котором выручка равна постоянным

затратам:Q**= F /

р,где Q** —

точка закрытия.Если фактический объем

производства и реализации продукции

меньше Q** предприятие

не оправдывает своего существования и

его следует закрыть. Если же фактический

объем производства и реализации

продукции больше Q**, предприятию

следует продолжать свою деятельность,

даже если оно получает убыток.Еще один

аналитический показатель, предназначенный

для оценки риска, — "кромка безопасности":

это разность между фактическим и

критическим объемами выпуска и реализации

(в натуральном выражении):Кб = Q Ф - Q*,где Кб —

кромка безопасности; QФ —

фактический объем выпуска и реализации

продукции.Полезно рассчитать отношение

кромки безопасности к фактическому

объему (в процентах). Эта величина

покажет, на сколько процентов может

снизиться объем выпуска и реализации,

чтобы предприятию удалось избежать

убытка.К% = Кб / Q Ф*100%,где К% —

отношение кромки безопасности к

фактическому объему, %.Кромка безопасности

характеризует риск предприятия: чем

меньше кромка безопасности, тем больше

риск того, что фактический объем

производства и реализации продукции

не достигнет критического уровня Q* и

предприятие окажется в зоне

убытков.Экономический смысл запаса

финансовой прочности всего предприятия

в целом — это стоимостное выражение

кромки безопасности. Кромка безопасности

показывает, насколько фактический объем

близок к критическому, а запас финансовой

прочности помогает оценить, насколько

фактическая выручка приближается к

критической. Формула расчета:Зфп= р

(Q Ф - Q*),где Зфп —

запас финансовой прочности.Запас

финансовой прочности показывает, на

сколько гривень может снизиться выручка,

чтобы предприятие не несло убытка. Чем

больше запас финансовой прочности, тем

стабильнее положение предприятия.Можно

также рассчитать запас финансовой

прочности в процентах к выручке от

реализации, т. е. процентное снижение

выручки может выдержать предприятие

без серьезной угрозы для своего

финансового положения.Если предприятие

на графике безубыточности находится

справа от критической точки Q*,

его прибыль равна сумме удельной

маржинальной прибыли от всех единиц

продукции, произведенных сверх

критического объема.Таким образом,

любое изменение объема реализации

вызывает еще более сильное изменение

прибыли. Этот феномен называется

эффектом операционного рычага.Сила

операционного рычага — это отношение

маржинальной прибыли к собственно

прибыли: L =

М/ I= (S- V) / I,где L —

сила операционного рычага.Сила

операционного рычага показывает, на

сколько процентов изменится прибыль

при изменении выручки на 1%, т. е. если

прибыль близка к нулю, то сила операционного

рычага стремится к бесконечности:

даже самые слабые колебания объема

производства вокруг критической точки

вызывают сильные относительные колебания

прибыли. Зная силу операционного рычага,

можно определить на сколько процентов

изменится прибыль при изменении выручки

на определенный процент. Чем больше

удельный вес постоянных затрат в общей

сумме затрат, тем сильнее действует

операционный рычаг. Мощный операционный

рычаг — это высокий операционный риск.

Поэтому в ситуации, когда спрос

нестабилен, рекомендуется снижать

постоянные затраты: даже небольшое

снижение вызывает резкое падение

прибыли. Если спрос стабилен, целесообразно

снижать долю переменных затрат и

наращивать долю постоянных затрат, так

как это приведет к большему росту

прибыли.

Анализ

безубыточности позволяет оценить

результаты деятельности предприятия

(находится ли оно в зоне прибыли или в

зоне убытков), а также помогает выработать

рекомендации по увеличению прибыльности

текущей деятельности предприятия.

е S*

— критический

объем производства и реализации

продукции.Чем меньше критический

объем, тем выше прибыль и меньше

операционный риск при прочих равных

условиях.Строго говоря, приведенные

выше формулы расчета критического

объема производства и реализации в

натуральном и стоимостном выражении

справедливы лишь для двух случаев: когда

предприятие выпускает только один вид

продукции или когда структура выпуска

фиксирована, т. е. пропорции между

различными видами продукции остаются

неизменными, например, если эти

пропорции задаются технологией, сырьем

и др., как происходит, в частности, в

горнодобывающей промышленности. У

предприятий с широким ассортиментом

выпуска для каждого возможного

соотношения между видами выпускаемой

продукции существует своя точка

безубыточности.

Однако,

если объем меньше критического, то это

еще не значит, что выпуск следует

прекращать: может быть в краткосрочном

периоде, когда у предприятия нет

возможности изменить свои постоянные

затраты, производство и реализация

продукции помогают уменьшить убытки.

На первых этапах освоения новой продукции

убытки также могут быть временным

явлением. Производство становится

экономически неэффективным только

тогда, когда выручка не покрывает

постоянных затрат. В этом случае

предприятие выгоднее закрыть, чем

oплачивать постоянные издержки.Точка

закрытия предприятия — это объем

выпуска, при котором предприятие

становится экономически неэффективным,

т. е. при котором выручка равна постоянным

затратам:Q**= F /

р,где Q** —

точка закрытия.Если фактический объем

производства и реализации продукции

меньше Q** предприятие

не оправдывает своего существования и

его следует закрыть. Если же фактический

объем производства и реализации

продукции больше Q**, предприятию

следует продолжать свою деятельность,

даже если оно получает убыток.Еще один

аналитический показатель, предназначенный

для оценки риска, — "кромка безопасности":

это разность между фактическим и

критическим объемами выпуска и реализации

(в натуральном выражении):Кб = Q Ф - Q*,где Кб —

кромка безопасности; QФ —

фактический объем выпуска и реализации

продукции.Полезно рассчитать отношение

кромки безопасности к фактическому

объему (в процентах). Эта величина

покажет, на сколько процентов может

снизиться объем выпуска и реализации,

чтобы предприятию удалось избежать

убытка.К% = Кб / Q Ф*100%,где К% —

отношение кромки безопасности к

фактическому объему, %.Кромка безопасности

характеризует риск предприятия: чем

меньше кромка безопасности, тем больше

риск того, что фактический объем

производства и реализации продукции

не достигнет критического уровня Q* и

предприятие окажется в зоне

убытков.Экономический смысл запаса

финансовой прочности всего предприятия

в целом — это стоимостное выражение

кромки безопасности. Кромка безопасности

показывает, насколько фактический объем

близок к критическому, а запас финансовой

прочности помогает оценить, насколько

фактическая выручка приближается к

критической. Формула расчета:Зфп= р

(Q Ф - Q*),где Зфп —

запас финансовой прочности.Запас

финансовой прочности показывает, на

сколько гривень может снизиться выручка,

чтобы предприятие не несло убытка. Чем

больше запас финансовой прочности, тем

стабильнее положение предприятия.Можно

также рассчитать запас финансовой

прочности в процентах к выручке от

реализации, т. е. процентное снижение

выручки может выдержать предприятие

без серьезной угрозы для своего

финансового положения.Если предприятие

на графике безубыточности находится

справа от критической точки Q*,

его прибыль равна сумме удельной

маржинальной прибыли от всех единиц

продукции, произведенных сверх

критического объема.Таким образом,

любое изменение объема реализации

вызывает еще более сильное изменение

прибыли. Этот феномен называется

эффектом операционного рычага.Сила

операционного рычага — это отношение

маржинальной прибыли к собственно

прибыли: L =

М/ I= (S- V) / I,где L —

сила операционного рычага.Сила

операционного рычага показывает, на

сколько процентов изменится прибыль

при изменении выручки на 1%, т. е. если

прибыль близка к нулю, то сила операционного

рычага стремится к бесконечности:

даже самые слабые колебания объема

производства вокруг критической точки

вызывают сильные относительные колебания

прибыли. Зная силу операционного рычага,

можно определить на сколько процентов

изменится прибыль при изменении выручки

на определенный процент. Чем больше

удельный вес постоянных затрат в общей

сумме затрат, тем сильнее действует

операционный рычаг. Мощный операционный

рычаг — это высокий операционный риск.

Поэтому в ситуации, когда спрос

нестабилен, рекомендуется снижать

постоянные затраты: даже небольшое

снижение вызывает резкое падение

прибыли. Если спрос стабилен, целесообразно

снижать долю переменных затрат и

наращивать долю постоянных затрат, так

как это приведет к большему росту

прибыли.

Анализ

безубыточности позволяет оценить

результаты деятельности предприятия

(находится ли оно в зоне прибыли или в

зоне убытков), а также помогает выработать

рекомендации по увеличению прибыльности

текущей деятельности предприятия.