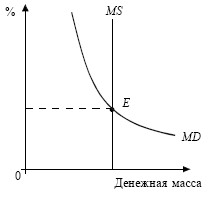

3. Равновесие на денежном рынке.

Рис.3.Равновесие на денежном рынке

MS – предложение денег;

MD – денежная масса.

В результате взаимодействия спроса и предложения денег возникает их рыночное равновесие, т. е. обеспечивается равенство количества предлагаемых на рынке денег той общей сумме, которую желает иметь у себя население (рис.3)

Особенность денежного равновесия по сравнению с товарным и ресурсным рынками заключается в том, что оно должно быть на рынке постоянным; в противном случае возникают серьезные сбои, нередко приводящие к финансовому кризису.

12. Кредитный рынок.

В условиях рыночной системы хозяйства деньги не должны лежать «мертвым грузом». Временно свободные денежные средства, возникающие у субъектов экономики, должны аккумулироваться в специальных организациях и превращаться в инвестиции, принося собственникам доход.

Кредит представляет собой систему отношений по мобилизации временно свободных денежных средств и предоставления их в ссуду на условиях возвратности, срочности и платности. Кредит – это форма движения ссудного капитала.

Кредит выполняет в экономике важные функции:

- ускоряет процесс воспроизводства на всех фазах: производства, обмена, распределения, потребления;

- позволяет расширить рамки общественного производства по сравнению с теми, которые определялись бы размерами собственного капитала фирмы;

- выполняет перераспределительную функцию, позволяя направлять временно свободные денежные средства туда, где ощущается в них потребность;

- уменьшает трансакционные издержки (издержки обращения), развивая безналичный денежный оборот;

- позволяет государству осуществлять регулирование экономики путем использования кредитно-денежных рычагов;

- выполняет социальную функцию: позволяет решать многие социальные проблемы путем льготного кредитования (малого бизнеса, молодых семей, жилищного строительства и пр.).

В ходе исторического развития кредит приобрел многие формы:

Коммерческий кредит – предоставление кредита хозяйствующими субъектами друг другу в товарной форме путем отсрочки платежа. Современной разновидностью является межхозяйственный кредит, осуществляемый предприятиями путем выпуска и размещения облигаций и других ценных бумаг.

Банковский кредит предоставляется банками и другими кредитно-финансовыми организациями юридическим и физическим лицам, государству, иностранным клиентам в виде денежных ссуд. Банковский кредит преодолевает ограниченность коммерческого кредита и выступает главной формой кредитных отношений.

Потребительский кредит предоставляется торговыми предприятиями, банками и другими кредитно-финансовыми организациями населению для приобретения товаров и услуг с отсрочкой платежа.

Ипотечный кредит предоставляется в виде долгосрочных ссуд под залог недвижимости для приобретения жилья, земли и т. п.

Государственный кредит – система кредитных отношений, когда кредитором или заемщиком выступает государство.

Международный кредит - движение ссудных капиталов в сфере международных экономических отношений. Предоставляется международный кредит в товарной или денежной (валютной) форме. Носит как частный, так и государственный характер.

По срокам пользования кредиты - краткосрочные (до1года), среднесрочные, долгосрочные.

Кредитный рынок – это сфера, где покупаются и продаются денежные средства (на условиях платности, срочности, возвратности), созданные кредитно-денежными и финансовыми институтами страны.

Совокупность кредитно-расчетных отношений, форм и методов кредитования, а также кредитно-финансовых организаций, осуществляющих эти отношения – это кредитная система, имеющая три уровня:

1. Центральный банк;

2. коммерческие банки;

3. специализированные (небанковские) кредитно-финансовые организации.

Банковская система обычно включает Центральный банк и коммерческие банки.

К небанковским кредитно-финансовым организациям относятся пенсионные фонды; страховые компании; инвестиционные фонды, кассы взаимного кредитования, ломбарды и пр. Суммарные активы этих кредитно-финансовых организаций, к примеру, в США существенно превышают активы коммерческих банков

Предпосылками существования кредитного рынка выступают:

- наличие в экономике временно свободных денежных средств в виде амортизационных фондов; временно свободных оборотных средств (средств на выплату зарплаты, покупку сырья и пр.); средств, накапливаемых для расширения производства; средств бюджетной системы, целевых фондов; накоплений населения;

- юридическая самостоятельность кредиторов и заемщиков, обеспечивающая ответственность сторон в процессе кредитных отношений;

- экономическая самостоятельность кредиторов и заемщиков, самостоятельность и ответственность в принятии решений и выполнении обязательств.

Основными сегментами кредитного рынка являются: рынок краткосрочных кредитов или денежный рынок, рынок капиталов, т.е. долгосрочных кредитов, фондовый кредитный рынок, обслуживающий рынок ценных бумаг и валютный рынок, ипотечный кредитный рынок, обслуживающий рынок недвижимости.

Основными участниками кредитного рынка являются: инвесторы, кредиторы, заёмщики, посредники. В широком смысле слова, участниками кредитных отношений являются все, начиная от государства и заканчивая гражданами. При этом также все могут быть как кредиторами так и заемщиками. При прямом финансировании займы непосредственно предоставляются заёмщикам. Основным инструментом кредитного рынка является кредитный договор. Кредитный рынок функционирует на основе общих принципов, к которым относятся:

- возвратность, т.е. возврат долга после завершения кредитного договора.

- срочность, т.е. возврат не в любое время, а в определённый срок.

- платность, т.е. оплата за пользование кредитом в виде процентов.

- обеспеченность, т.е. защита от рисков кредитной организации при нарушении заёмщиком принятых обязательств. В качестве обеспеченности выступает залог или финансовая гарантия.

- целевой характер кредита, т.е. использование кредита в соответствии с назначением, определённым в кредитном договоре.

- дифференцированный подход,т.е.различный подход к заёмщикам в зависимости от их надёжности.

Основные функции кредитного рынка следующие: 1. Объединение мелких, разрозненных денежных сбережений населения, государственных подразделений, частного бизнеса, зарубежных инвесторов и создание крупных денежных фондов. 2. Трансформация денежных средств в ссудный капитал, обеспечивающий финансирование материального производства экономики. 3. Предоставление займов государственным органам и населению. Кредитный рынок позволяет осуществить накопление, движение, распределение и перераспределение заемного капитала между сферами экономики.