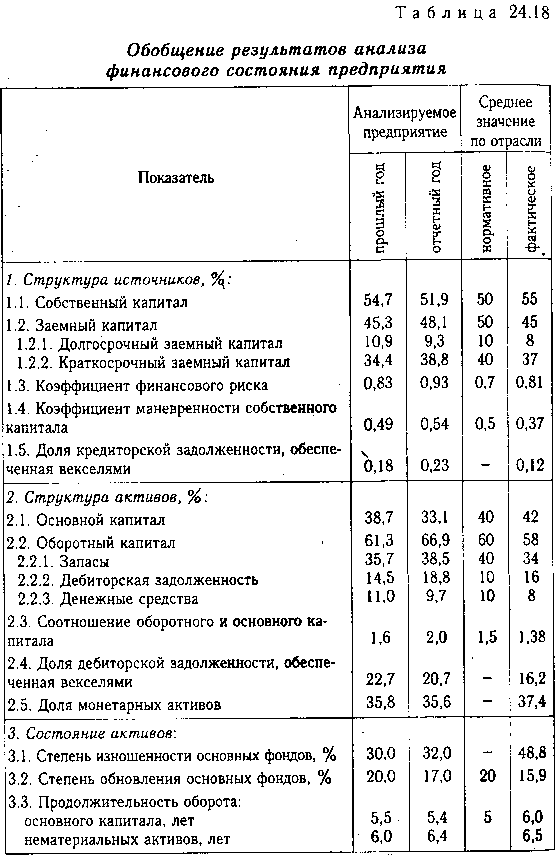

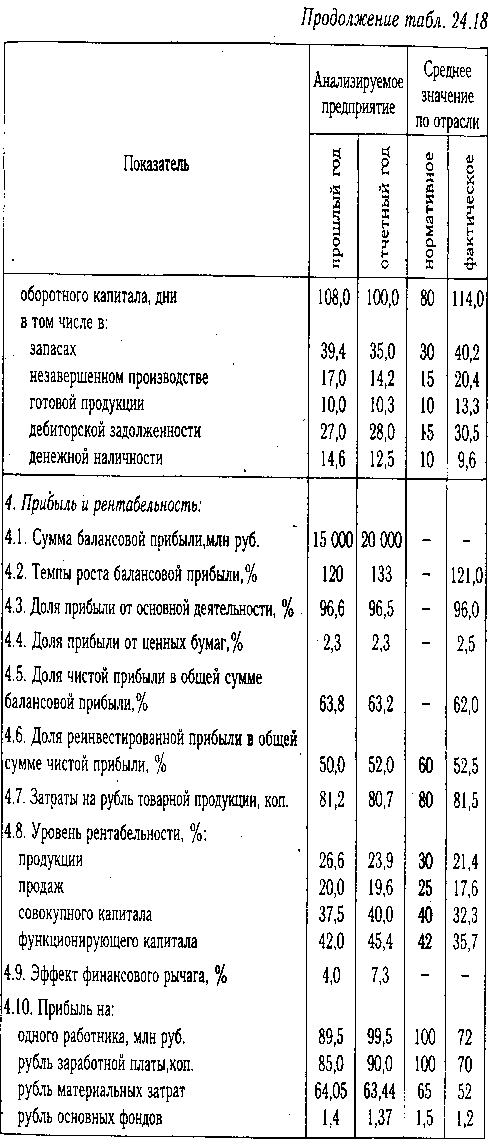

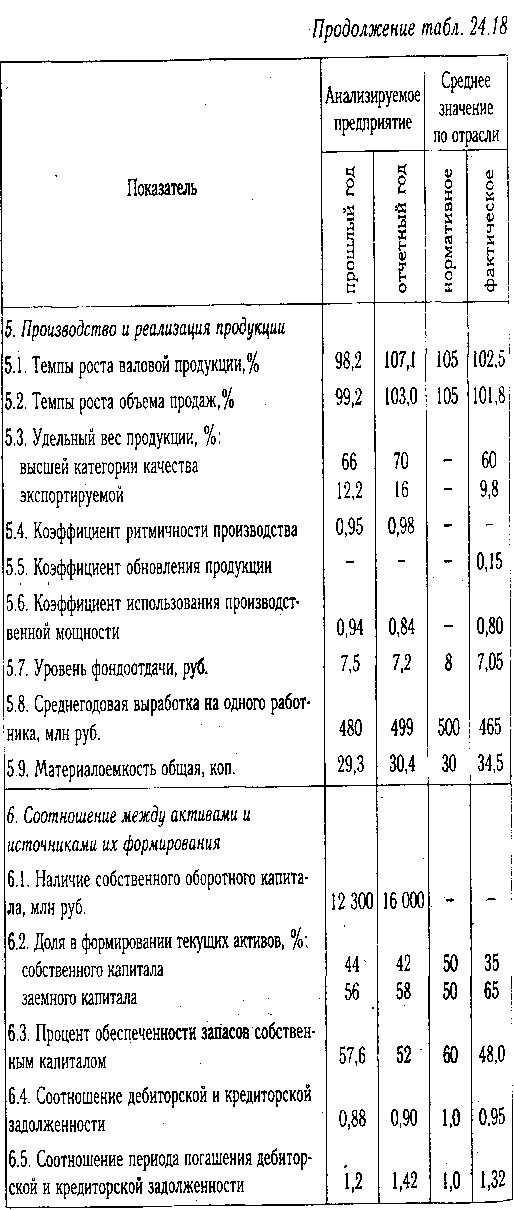

42.Общая оценка финансового состояния предприятия

Общая оценка

финансового состояния предприятия

основьь вается на целой системе

показателей, характеризующих структуру

источников формирования капитала и

его размещения, равновесие между

активами предприятия и источниками их

формирования, эффективность и

интенсивность использования капитала,

платежеспособность и кредитоспособность

предприятия, его инвестиционную

привлекательность и т.д. С этой целью

изучается динамика каждого показателя,

проводятся сопоставления со средними

и нормативными значениями по отрасли.

1.Виды ахд и их роль в упр.Пр-ом и пов-ии эф

2.Разр-ка сис-мы взаим-ных анал-их пок-ей

3.Сущ-ть,цель и задачи анализа

4. Спос-ы изм-ия влияния ф-в в детерм-ом ан-зе

5.Орг-ия ан-за и диагностики деят-ти пред-ия

6.Инф-ое об-ние ан-а.подг-ка и аналит.обр-ка

7.Знач-е и задачи ан-за марк-вой деят-ти пред.

8.Пок-ли и ф-ры ан-за марк-ой деят-ти пред.

9.Ан-з обес-ти пред-ия труд.ресурсами

10. Ан-з соц-ой защищ-ти членов труд-о кол-ва

11.Анализ эф-ти исп-я труд-х рес-в

12.Задачи и ист-ки инф-ии для ан-за обес-ти пред-ия мат-ми рес-ми

13.Ан-з использования материальных ресурсов

14. Анализ прибыли на руб. мат-ых затрат

15. Задачи,инф-ое обес-ие и этапы ан-за выпол-я плана пр-ва и реал-ии прод-ии

16.Ан-з ассортимента и структуры продукции

17.Ан-з фак-в и рез-ов увел-ия вып-а и реал-и пр

18.Задачи,инф-ое об-ие и этапы ан-за фин-х рез.

19.Анализ сос-а и дин-ки балансовой прибыли

20. Анализ финн-ых рез-ов от реал-ии прод-и, работ и услуг

21. Анализ рентабельности предприятия

22. Резервы увел-ия суммы приб-и и рентаб-ти

23.Оценка потен-го банк-ва:виды,мето-ка расч-та банк-ва.

24. Пути финн-о оздор-ия субъектов хозяй-ния

25. Задачи, инф.обес-е и пок-ли для анализа эф-ти исп-ия ОПФ

26. Ан-з исп-ия произ-ой мощности предприятия

27. Резервы увел-ия вып-а прод-и, ФО и ФР

28.Задачи, инф-ое обес-ие и ан-за обесп-ти пред-ия труд.рес-ми

29. Анализ использ. фонда раб. времени

30. Анализ трудоемкости продукции.

31.Анализ эфф-ти исп-ния фонда зар.пл.

32.Зад-чи,инф-ое обес-ние ан-за об-й суммы зат-т на пр-во прод-ии.

33. Анализ затрат на рубль тов.прод.

34.Аанализ прямых матер.затрат

35.Анализ прямых трудовых затрат

36.Опр-ие резервов снижения себестоимости

37.Анализ равновесия между активами пред-ия и источ-ми их форм-ия.

38. Оценка финн-ой устойчивости предприятия

39.Анализ платежеспособности предприятия

40. Ан-з состава, динамики и сост-я ОС

41. Анализ сост-я деб-ой и кред-ой задол-ти.

42.Общая оценка финн-о сос-я предприятия

ТЕСТЫ: ВАРИАНТ 6

1. Амортизация основных фондов – это: процесс перенесения стоимости

2. Понятие «балансовая прибыль предприятия» содержит: прибыль от реализации продукции, результат от прочей реализации, доходы от внереализационных операций (по ценным бумагам, долевому участию в других предприятиях), расходы и убытки от внереализационных операций;

3. Фактор «выпуск продукции» и показатель «выручка от реализации»: находятся в прямой зависимости;

4. Интенсивное использование оборудования характеризуют:

4)производительность данного вида оборудования;

5)коэффициент интенсивного использования оборудования.

5. Какой показатель характеризует финансовые результаты предприятия?Прибыль

6. Какой экономический показатель участвует в оценке балансовой прибыли:

прибыль от реализации продукции;

7. Экстенсивное использование основных производственных фондов характеризуют:

коэффициент сменности, коэффициент экстенсивного использования оборудования;

8. Цеховая себестоимость продукции включает затраты:

предприятия на производство данного вида продукции;

9. Как должны изменяться темпы роста экономических показателей, чтобы уровень рентабельности повышался:

показатели числителя должны опережать темпы роста показателей знаменателя;

10. Определите последовательность факторов прибыли от реализации продукции:

себестоимость

структура продукции;

объем

цена;

11. Покажите соответствие Х и У:

1-1;2-4,3-2,4-3,5-5

1. Балансовый метод анализа; 1. это прямой метод анализа;

2. Дедуктивный метод анализа;

3. Парная корреляция;

4. Чистая прибыль предприятия;

5. Обеспеченность предприятия трудовыми ресурсами 2. это связь между двумяпоказателями, один из которых являетс факторным, а другой – результативный. 3. это балансовая прибыль за минусом всех отчислений. 4.это метод, основанный на равенств двух сторон изучаемого показателя. 5. это сравнение фактического количества работников по категориям и профессиям с плановой потребностью.

12. Сравнение различных инвестиционных проектов и выбор лучшего из них рекомендуется проводить по показателям:

чистого дисконтированного дохода или интегрального эффекта;

индекса доходности;

внутренней нормы доходности;

срока окупаемости.

13. Какой из факторов не влияет на снижение нормы производственных запасов:

рост производительности труда;

14. К переменным расходам относятся:

материальные затраты;

расходы на реализацию продукции;

заработная плата производственного персонала;

15. Удельные капиталовложения это:

2) капитальные вложения на единицу производимой продукции (на единицу прироста

производственной мощности);

ВАРИАНТ 5

1. Наличная фондоемкость продукции отражает стоимость основных производственных фондов, приходящуюся на стоимость производственной продукции, т.е.:

среднегодовую стоимость основных фондов основного предприятия;

2. Деление расходов на постоянные и переменные производится с целью:

определения для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность (критический объем);

3. Какой показатель не используется при определении экономии по материальным ресурсам:

безвозвратные отходы;

4. Коэффициент загрузки оборудования определяется как отношение:

станкоемкости годовой программы к годовому эффективному фонду времени работы парка оборудования.

5. Анализ объема выпуска и реализации продукции проводится путем применения метода:

элиминирования;

6. Какое из направлений не способствует росту прибыли:

4) сокращение доли продукции повышенного спроса;

7. Показатель фондоотдачи характеризует:

размер объема товарной продукции, приходящейся на 1 рубль основных производственных фондов;

8. Какое из условий не способствует росту уровня рентабельности:

опережение темпов роста заработной платы основных производственных рабочих по сравнению с ростом производительности труда;

9. Какие затраты не относятся к текущим:

затраты на оплату текущего запаса;

10. Период оборота оборотных средств характеризует:

количество дней, за которое совершается полный оборот;

11. Укажите последовательность проведения видов анализа:

ретроспективный.

текущий (оперативный);

3) перспективный;

12. Какой показатель не участвует в оценке уровня рентабельности:

затраты живого труда;

13. Укажите соответствие колонки Х и У:

1-1,2-2,3-3,4-4,5-5

1.рентабельность; 1.это относительный показатель прибыли

2. рентабельность продаж; 2. характеризует эффективность коммерческой деятельности

3. фондоемкость продукции; 3. стоимость фондов, необходимых для производства единицы продукции

4. товарная продукция; 4. показатель, характеризующий производство всей продукции

5.бухгалтерский баланс 5.обобщенное отражение в стоимостной оценке состояние активов и источников их образования на определенную дату

14. Факторы, влияющие на объем реализации продукции- количество, цена, структура

15. Какой фактор и источник не относятся к внутрипроизводственным резервам снижения себестоимости:

увеличение доли кооперативных поставок;

ВАРИАНТ 4

1. Эффективность использования оборотных средств характеризуют:

уровень отдачи оборотных средств;

коэффициент оборачиваемости, средняя продолжительность одного оборота оборотных средств;

2. Какая статья себестоимости не относится к косвенным расходам:

расходы на освоение и подготовку производства;

3. Рентабельность отдельных видов продукции определяется:

отношение прибыли, включаемой в цену изделия, к цене изделия;

4. Укажите последовательность для анализа и оценки трудовых ресурсов:

анализ использования ФЗП;;

анализ производительности труда

обеспеченность предприятия трудовыми ресурсами.

анализ использования ФРВ;

5. Под понятием «прибыль от реализации продукции» подразумеваются:

разность между объемом реализованной продукции в стоимостном выражении (без НДС и акциза) и ее себестоимостью;

6. Какой технико-экономический фактор не относится к факторам повышения технического уровня производства:

совершенствование организации производства;

7. Какой из показателей является трудовым показателем производительности труда:

1) трудоемкость;

8. Показатель, характеризующий максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства – производительная мощность

9. Какой из показателей хозяйственной деятельности промышленного предприятия участвует в оценке эффективности производства:

рентабельность производства;

10. Назначение классификации затрат на производство по экономическим элементам затрат:

основание для составления смета затрат на производство;

11. Какое мероприятие не обеспечивает роста уровня рентабельности:

снижение фондоотдачи;

12. Укажите соответствие колонки Х и У:

1-4,2-1,3-2,4-3,5-5

1.удельные капиталовложения 1. показатель для оценки ритмичности работы предприятия;

2.коэффициент ритмичности 2. это отношение темпа роста производительности труда к темпам роста з/платы;

3. коэффициент опережения 3.среднее количество часов, отработанных одним рабочим за день;

4. средняя фактическая продолжительность рабочего дня 4.капитальные вложения на единицу произведенной продукции;

5.коэффициент материальных затрат 5. соотношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции.

13. В результате сравнения показателей получаем абсолютное отклонение, которое условно обозначается как:

4) Δ Х = х1 - х0

14. Какие показатели себестоимости отражает полную себестоимость:

1) себестоимость производственная;

3) себестоимость коммерческая;

15. Какое из направлений не способствует росту прибыли:

сокращение доли продукции повышенного спроса;

ВАРИАНТ 3

1. Как влияет возраст оборудования на годовой фонд времени работы оборудования:

для каждого возрастного интервала характерен определенный процент сокращения годового фонда времени.

2. К себестоимости продукции машиностроения относятся:

выраженные в денежной форме затраты предприятия на производство и реализацию продукции;

3. Какой из фондов не формируется за счет прибыли:

фонд повышения профессионального мастерства;

4. Материалоемкость продукции характеризуют:

нормы расхода материалов на изготовление продукции;

5. Последовательное выделение одного фактора и исключения остальных – это метод цепной подстановки

6. Серийному производству свойственны:

типизация технологических процессов и оснастки;

значительная доля времени на подготовительно-заключительные операции.

7. В состав оборотных производственных фондов предприятия входят материально-вещественные элементы:

производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов;

8. На снижение себестоимости продукции влияют внутрипроизводственные технико-экономические факторы:

улучшение использования природных ресурсов;

повышение технического уровня производства;

9. Что является критерием отбора инвестиционных проектов (вариантов проекта) для финансирования:

минимальный срок окупаемости всех затрат, связанных с проектом;

чистый дисконтированный доход (ЧДД);

индекс доходности как отношение дисконтированной суммы прибыли к объему инвестиций.

10. Коэффициент оборачиваемости оборотных средств характеризуют:

количество оборотов оборотных средств за соответствующий отчетный период;

11. В понятие «рентабельность предприятия» входят:

относительная доходность или прибыльность, измеряемая в процентах к затратам средств или капитала;

отношение прибыли к средней стоимости основных фондов и оборотных средств;

12. Укажите соответствие колонки Х и У:

1-3,2-1,3-2,4-4,5-5

1.коэффициент выбытия ОПФ 1. это отношение прибыли к стоимости ОПФ;

2.фондорентабельность 2. частный показатель, характеризующий использование эл.энергии на единицу продукции;

3.энергоемкость 3. отношение стоимости выбывших основных средств к стоимости ОПФ на начало периода;

4.коэффициент опережения 4.отношение темпа роста производительности труда к темпам роста з/платы;

5.добавочный капитал 5.источник средств предприятия, в результате переоценки имущества или продажи акций выш номинальной стоимости

13. Как должны изменяться темпы роста экономических показателей, чтобы уровень рентабельности повышался:

2) показатели числителя должны опережать темпы роста показателей знаменателя;

14. Какие затраты не относятся к прямым:

расходы по эксплуатации и содержанию оборудования;

износ инструмента.

15. Какой из экономических показателей не участвует при определении балансовой прибыли:

объем производства кооперированных поставок;

ВАРИАНТ 2

1. Какие показатели используются при оценке количества оборотов:

стоимость реализованной продукции;

стоимость оборотных фондов;

2.Какой из показателей, характеризующих уровень использования оборудования, влияет на снижение уровня рентабельности:

увеличение среднего возраста оборудования;

3. Какой показатель себестоимости отражает реальную прибыль или участвует в ее образовании:

себестоимость реализованной продукции;

4. Установите последовательность алгоритма решения любых задач по анализу:

построить таблицу;

снести исходные данные в таблицу;

найти абсолютные и относительные отклонения

определить функцию факторной модели

сделать вывод.

5. Какой показатель не участвует в формировании оптовой цены предприятия:

уровень рентабельности, рассчитанный по производственным фондам.

6. Какие из указанных ниже вариантов вложений дополнительных средств относятся к экстенсивному и к интенсивному способам развития производства? Получение прироста продукции за счет:

абсолютного увеличения трудовых и материальных ресурсов; -экстенсивный

расширение действующего предприятия;

повышение уровня отдачи применяемых в производстве рудовых и материальных ресурсов; -интенсив

снижение удельных приведенных затрат; -интенсив

технического перевооружения предприятия. -интенсив

7. Среднегодовая стоимость основных производственных фондов отражает их стоимость:

на начало года, включая среднегодовую стоимость введенных и ликвидированных основных производственных фондов в течение года;

8. Какая операция хозяйственной деятельности предприятия не связана с оптовой ценой:

формирование станкоемкости единицы продукции;

9. Показатель, характеризующий эффективность использования капитала предприятии – это… рентабельность совокупного капитала

10. Коэффициент сменности определяется как отношение:

количества отработанных станко-смен за сутки к максимальному количеству работающего оборудования в одной из смен.

11. Минимизация какого показателя ведет к росту уровня рентабельности:

минимизация себестоимости;

12. Укажите соответствие колонки Х и У:

1-1,2-5,3-3,4-2,5-4

1.товарная продукция 1. показатель, характеризующий объем выпуска продукции;

2. балансовая прибыль предприятия 2.характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материалов;

3.фонд рабочего времени 3.количество отработанных дней и часов одним работником за анализируемый период;

4.материалоотдача 4. способность предприятия оплатить по своим долговым обязательствам;

5.платежеспособность предприятия 5.это разность между валовым доходом и валовыми издержками

13. Какой из показателей является стоимостным показателем производительности труда:

стоимость произведенной продукции, приходящаяся на одного среднесписочного работника промышленно-производственного персонала;

14. Назначение классификации по калькуляционным статьям расходов:

расчет себестоимости конкретного вида продукции;

15. Кто является субъектом инвестиционной деятельности: (все)

государство;

инвесторы;

заказчики;

исполнители работ;

использовали объектов инвестиционной деятельности;

юридические лица (банковские, страховые и посреднические организационные биржи).

ВАРИАНТ 1

1. Какое из понятий характеризует выработку:

стоимость произведенной продукции, приходящаяся на одного среднесписочного работника промышленно-производственного персонала (рабочего);

2. Укажите соответствие колонки Х и У:

1-5,2-1,3-2,4-3,5-4

1.прибыль от реализации продукции 1.сумма всех затрат на производство и реализацию продукции;

2.себестоимость продукции 2. количество продукции, полученное с каждого рубля основных фондов;

3.фондоотдача основных фондов 3.прибыль, остающаяся в распоряжении предприятия, за минусом всех налогов;

4.чистая прибыль предприятия 4.количество материальных затрат в 1 рубле товарной продукции;

5.материалоемкость продукции 5. разница между выручкой от реализации (без НДС) и затратами на ее производство и реализацию

3. Что мы понимаем под инвестициями в юридическом смысле:

1)денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии и др.;

4. Какой показатель не используется при оценке эффективности оборотных средств:

коэффициент сменности;

5. К стоимостным показателям производственной программы предприятия относятся:

товарная продукция;

реализованная продукция;

валовая продукция;

6. Единичному производству свойственны:

использование универсального оборудования;

7. Какие стадии проходят оборотные средства:

товарную, производственную, денежную;

8. Укажите последовательность элементов текущих активов, согласно баланса:

готовая продукция

дебиторская задолженность;

денежные средства;

краткосрочные финансовые вложения;

запасы и затраты;

незавершенное производство

9. Метод элиминирования применяется в случае:

когда на анализируемый показатель влияет несколько факторов и нужно определить влияние каждого;

10. Какой элемент оборотных средств не нормируются:

дебиторская задолженность;

11. Какой из факторов влияет на производительность труда:

затраты труда на производство единицы продукции;

12. Показателем, характеризующим реализацию продукции, является - выручка

13. Основные производственные фонды переносят свою стоимость на:

валовую продукцию;

14. Какая статья себестоимости не относится к условно-постоянным затратам:

возвратные отходы;

15. Какие признаки из перечисленных ниже относятся к инновационной деятельности:

создание и использование интеллектуального продукта;

доведение новых оригинальных идей до реализации их на рынке в виде готового товара;