2. Коэффициент ковариации. Коэффициент корреляции. Их свойства. Выборочные оценки основных числовых характеристик случайных величин. Проверка значимости коэффициента корреляции.

Ковариацией двух случайных величин называется математическое ожидание произведения отклонений этих величин от своих математических ожиданий:

Cov (Х,У)= М(ХУ)-М(Х)*М(У)

(Математическое ожидание – сумма произведений значений случайной величины на их вероятности)

Если

X и Y – независимы,

то

![]() Обратное

– неверно!

Обратное

– неверно!

Свойства ковариации

1.

![]() -

ковариация – функция симметричная

-

ковариация – функция симметричная

2.

![]() ,

,

![]()

3.

![]() ,

-

если к одной случ. величине прибавить

const, то ее ковариация с др. случ величиной

не меняется

,

-

если к одной случ. величине прибавить

const, то ее ковариация с др. случ величиной

не меняется

4.

![]() ,

,

![]() -

если одна случ величина умножена на

const, то она выносится вперед

-

если одна случ величина умножена на

const, то она выносится вперед

5. cov(x,y+-z) = cov (x,y) +-cov (x,z) сумма ковариаций 3-х случ величин

6.

![]() -

расчетная формула для дисперсии. Мат

ожидание произведения – произведение

мат ожидания

-

расчетная формула для дисперсии. Мат

ожидание произведения – произведение

мат ожидания

Корреляция - степень, с которой какая-либо одна характеристика воздействует на другую, причем эти характеристики являются взаимосвязанными и образуют пару. Такие парные характеристики могут быть представлены на графике в виде ряда точек. Если все точки на полученной рассеянной диаграмме укладываются на прямую линию (не являющуюся ни горизонтальной, ни вертикальной), то коэффициент корреляции может меняться от +1 (если увеличение одной переменной сопровождается соответствующим увеличением другой) до -1 (если увеличение одной переменной сопровождается постоянным уменьшением другой); коэффициент корреляции, равный 0, свидетельствует о том, что между рассматриваемыми двумя характеристиками не существует никакой зависимости, и они укладываются на одной прямой линии.

Коэффициентом корреляции отражает степень линейной связи между X и Y

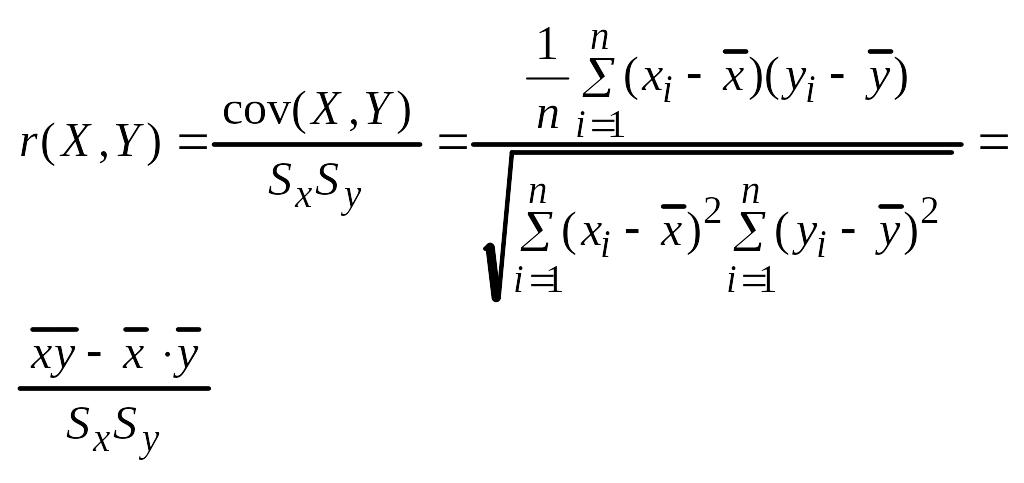

Коэффициентом корреляции двух случайных величин называется отношение их ковариаций к произведению средних квадратичных отклонений этих величин:

Свойства коэффициента корреляции

1.

![]()

2.

![]() ,

где a и b=const

,

где a и b=const

3.

![]()

4.

Если X и Y независимы, то

![]()

5.

![]() отражает степень минимальной зависимости

между

отражает степень минимальной зависимости

между

![]() и

и

![]() .

Если

.

Если

![]() ,

тогда

,

тогда

![]() (a, b = const), т.е. X и Y связаны линейно.

(a, b = const), т.е. X и Y связаны линейно.

если

и b=0, то

![]() ,

b>0, то

,

b>0, то

![]() ,

b<0, то

,

b<0, то

![]() .

.

Выборочные оценки основных числовых характеристик случайных величин

Математического

ожидания

![]() для

случ величин в ЭМ анализе (выборочная

средняя)

для

случ величин в ЭМ анализе (выборочная

средняя)

Дисперсии

(квадрат среднего – среднее в квадрате)

Дисперсия – величина, характеризующая степень разброса количественных измерений индивидуальных участков статистической выборки (случайных величин) относительно среднего значения для этой выборки.

Случайная величина – переменная величина, принимающая конкретное значение под воздействием случайных факторов.

Ковариации

Коэффициента корреляции

( Среднее

произвед - произвед средних/среднее

квадратичное отклонение)

Проверка

значимости коэффициента корреляции

Среднее

произвед - произвед средних/среднее

квадратичное отклонение)

Проверка

значимости коэффициента корреляции

Для проверки значимости коэффициента корреляции формулируются гипотезы: нулевая, что коэффициент равен нулю, т.е. значим H0: r(x,y)=0 и альтернативная H1: r(x,y) не равен 0.

Для вычисленного значения коэффициента корреляции определяют наблюдаемое значение t-статистики:

По

таблице распределения Стьюдента

определяется критическое значение

статистики Т для выбранного уровня

значимости α (например α =0,05) и числа

степеней свободы (n-2)

![]() .

.

Правило проверки гипотизы:

Если

![]() ,

то Н0 отклоняется, т.е. коэффициент

значим.

,

то Н0 отклоняется, т.е. коэффициент

значим.

Если

![]() ,

то H0

принимается, т.е. коэффициент незначим

,

то H0

принимается, т.е. коэффициент незначим

Число степеней свободы (суммы квадратов) - характеристика суммы квадратов (отклонений), показывает, сколько отклонений в сумме квадратов может изменяться "свободно"; обычно обозначается df (degrees of freedom).