2. Программы добровольного медицинского страхования. Особенности оценки рисков и ценообразования в медицинском страховании

Что такое добровольное медицинское страхование? Это форма организации страхования на случай потери здоровья, предоставляющая гражданам возможность полной или частичной компенсации расходов на медицинское обслуживание, в дополнение к системе государственного здравоохранения или обязательного медицинского страхования.

Программа добровольного медицинского страхования - это перечень медицинских услуг в рамках договора добровольного медицинского страхования, которые будут оплачены страховщиком, с указанием общей страховой суммы и/или отдельных страховых сумм по каждому виду помощи, а также медицинских учреждений, где застрахованный по ДМСможет получить помощь. По данным рейтингам можно определить компании - лидеры в том или ином виде добровольного медицинского страхования физических лиц , но надежнее те, у кого хорошие позиции не в одном, а нескольких видах страхования - это показывает, что у страховой компании сбалансированный портфель рисков, следовательно, она более устойчива к любым внешним воздействиям и, следовательно, более надежна.

Страховые компании предлагают обычно несколько видов программ добровольного медицинского страхования. Это могут быть программы амбулаторно-поликлинического обслуживания, стационарного обслуживания, программы альтернативной стоматологии, сетевое медицинское обслуживание, программы с личным врачом, альтернативная экстренная помощь и т.д. Так, в рамках Программы амбулаторно-поликлинического обслуживания страхованием покрывается обращение застрахованного по ДМС в лечебное учреждение по поводу острых или обострения хронических болезней, травм, отравлений и других состояний, требующих медицинской помощи.

В соответствии с видом программ добровольного медицинского страхования определяется его стоимость. Расходы на добровольное медицинское страхование несут сами застрахованные или их работодатели, осуществляющие страхование сотрудников (работников).

В рамках данной программы можно выбрать следующие варианты покрытия:

1. Лечебно-диагностические приемы врачей, диагностические исследования, лечебные процедуры. 2. Стоматология. 3. Помощь на дому. 4. Экстренная медицинская помощь.

На что обратить внимание:

Перечень специалистов и отсутствие/наличие ограничений по их посещению. Этот перечень может варьироваться в зависимости от выбранного в качестве базы к программе лечебного учреждения, а также ограничений самой программы.

Диагностические исследования, возможные в рамках договора страхования, также могут быть самыми разнообразными. Так, например, лабораторная диагностика может включать в себя дополнительно некоторые виды гормональных и иммунологических анализов, микробиологические анализы и т.д. В некоторых поликлиниках возможны только биохимические и общеклинические исследования. Некоторые программы включают в себя диагностику с ограничениями, например, компьютерная томография - один раз в течение срока страхования, либо без нее: рентгендиагностика и ультразвуковая диагностика в полном объеме.

Лечебные процедуры, предлагаемые на базе конкретного лечебного учреждения. Они могут включать в себя массаж, лечебную физкультуру, мануальную терапию, рефлексотерапию и т.д. Некоторые лечебные учреждения предлагают водолечебную гимнастику, лечебную сауну, солярий. В рамках страховой программы обычно предусмотрены ограничения по количеству этих лечебных процедур.

Стоматология. Стоматология обычно предлагается без косметологии и протезирования. В программу может входить использование светоотверждаемых пломб для двенадцати передних зубов, снятие зубных отложений, камня, лечение острых состояний парадонта, покрытие зубов лаком при гиперестезии твердых тканей зубов. Но программа может быть и предельно сжатой: использование химиоотверждаемых пломбировочных материалов, без импортных анестетиков, лечения острых состояний парадонта и т.д.

Помощь на дому. Обычно помощь на дому оказывается в пределах МКАД.

Экстренная медицинская помощь. Неотложная медицинская помощь в рамках программы амбулаторно-поликлинического обслуживания на базе выбранного медицинского учреждения также осуществляется в пределах города Москвы. Описанные выше варианты покрытия можно покупать в комплексе, базовым элементом которого выступает первый вариант: лечебно-диагностические приемы врачей, диагностические исследования, лечебные процедуры, или, как еще его называют - «поликлиника».

Стоимость страховки (полиса добровольного медицинского страхования) будет зависеть как от комплексности программы, так и от уровня лечебного заведения и набора предлагаемых в рамках договора услуг. Исключения из покрытия и ограничения: В страховании будет отказано гражданам, состоящим на учете в наркологическом, психоневрологическом, противотуберкулезном, кожно-венерологическом и других диспансерах, центрах по профилактике и борьбе со СПИДом, больным онкологическими заболеваниями, а также инвалидам первой и второй группы.

Исключением из страхового покрытия будет обращение Застрахованного в лечебное учреждение по поводу:

- травм, полученных в состоянии алкогольного, наркотического или токсического опьянения; - умышленных причинений ЗАСТРАХОВАННЫМ себе телесных повреждений; - злокачественных онкологических заболеваний, а также их осложнений, заболеваний крови опухолевой природы, всех опухолей центральной нервной системы; - венерических заболеваний, ВИЧ-инфекции, подтвержденных иммунодефицитных состояний, особо опасных инфекций, заболеваний передающихся половым путем; - психических заболеваний и их осложнений, а также различных травм и соматических заболеваний, возникших в связи с заболеваниями психической природы; - профессиональных заболеваний; - туберкулеза, саркоидоза независимо от клинической формы и стадии процесса; - сахарного диабета (I типа/I и II типа); - беременности, лечения бесплодия, импотенции, подбора методов контрацепции (в том числе введение и удаление ВМС); - заболеваний, требующих проведения гемодиализа; - заболеваний органов и тканей, требующих их трансплантации, или протезирования, в том числе эндопротезирования; сердечно-сосудистых заболеваний, требующих хирургического лечения; - острой и хронической лучевой болезни и их осложнений; - ортодонтических нарушений, косметических дефектов; - врожденной и наследственной патологии, др.

Принципы построения тарифов (тарифной политики) следующие:

1. Обеспечение самоокупаемости и рентабельности страховых операций.

Это общий принцип ценообразования на рынке, и страхование, как вид коммерческой деятельности, в данном случае не исключение. Поэтому страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей постоянно покрывало расходы страховщика и даже обеспечивало некоторое повышение доходов над расходами (прибыль страховщика).

2. Эквивалентность страховых отношений сторон.

Это означает, что тариф должен максимально соответствовать вероятности ущерба. Тем самым обеспечивается возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которых строились страховые тарифы. Принцип эквивалентности соответствует перераспределительной сущности страхования.

3. Доступность страховых тарифов для широкого круга страхователей.

Чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. Страховые взносы должны составлять такую часть дохода страхователя, которая не является для него обременительной, иначе страхование может стать невыгодным. Доступность тарифных ставок напрямую зависит от числа страхователей и количества застрахованных объектов: чем больше число страхователей и количество застрахованных объектов, тем ниже страховой тариф.

4. Стабильность размеров страховых тарифов на протяжении длительного времени.

Если тарифные ставки остаются неизменными в течение многих лет, у страхователей укрепляется уверенность в солидности страховщика. Однако на практике в современных условиях выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к которому должна стремиться страховая компания.

5. Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки.

Соблюдение данного принципа является приоритетным в деятельности страховщика, поскольку чем шире объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Расширение объема (увеличение количества страхуемых рисков) возможно лишь при условии снижения убыточности и неизменных тарифах.

Экзаменационный билет №15

1. Социальные пособия по болезни и родам.

Социальные пособия по болезни и родам

Пособие по беременности и родам выплачивается застрахованной женщине в размере 100 процентов среднего заработка.

Женщинам, уволенным в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, в течение двенадцати месяцев, предшествовавших дню признания их в установленном порядке безработными выплачивается пособие в размере 412,08 рубля в месяц.

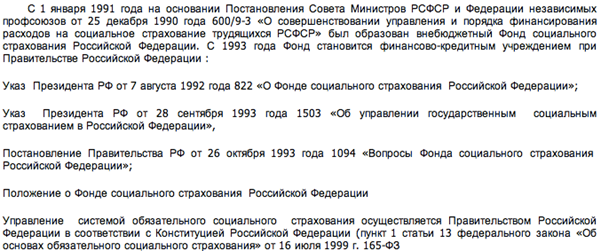

2. Развитие социального страхования в России.

Экзаменационный билет №16

1. Законодательное регулирование социального страхования в РФ

Законодательное регулирование социального страхования в РФ

В России формируется трехступенчатая система регулирования

страхового рынка:

• Гражданский и Налоговый кодексы РФ;

• специальные законы по страховой деятельности;

•нормативные акты правительства и министерств по страховому делу.

Правовое регулирование страховых отношений охватывает права и обязанности страховщика, страхователя, застрахованного и выгоду приобретателя. Кроме того, в страховании участвуют и другие лица, контрольные, налоговые и правоохранительные органы, органы исполнительной и законодательной власти, действующие на

основе законов.

Правовые отношения, регулирующие процесс формирования и использования страхового фонда, т.е. собственно страхование, относятся к сфере гражданского права. В качестве объектов страховых отношений выступают имущественные интересы, связанные с сохранением имущества и финансового благополучия, а также нематериальных личных благ человека - его жизни, здоровья, трудоспособности. Личные блага человека не имеют цены. Но ил утрата приводит либо к непредвиденным расходам (например, на лечение), либо к резкому ухудшению качества собственной жизни при утрате трудоспособности или качества жизни близких в случае смерти кормильца. Восстановление прежнего качества жизни может быть оценено в деньгах. Эта сумма и является основой для Расчета страховой суммы при страховании жизни и личном страховании.

Отметим, что нормативная база по страхованию, регулирующая финансово-хозяйственную деятельность страховых компаний и включающая несколько кодексов (гражданский, таможенный, торгового мореплавания, воздушный, налоговый, трудовой и др.) и более сорока федеральных законов, достаточно часто изменяется. Положения отдельных законов не полностью соответствуют современному этапу развития страхового рынка, а в ряде случаев противоречат быстро меняющейся экономической ситуации в России. Поэтому достаточно часто эти законы приходится пересматривать.

Основными законодательными актами о страховании являются гл. 48 ГК РФ и уже известный Закон о страховании.

Основное содержание гл. 48 ГК РФ составляют нормы, регулирующие отношения страхователя и страховщика по договорам страхования. ГК РФ требует письменного оформления договоров страхования. Он определяет понятие обязательного страхования как за счет средств государственного бюджета (обязательное государственное страхование), так и за счет указанных в законе лиц, в том числе и самих страхователей. В ГК РФ указываются интересы, страхование которых не допускается.

Закон о страховании дает основные определения участников страхового дела и устанавливает требования к ним, а также к государственному надзору за страховым делом.

Отношения в страховом деле регулируются также федеральными законами, указами Президента РФ, постановлениями Правительства РФ, принятыми в соответствии с Законом о страховании.

Страховая деятельность во всех странах находится под надзором государства. Это определяется двумя обстоятельствами. Во-первых, государство заинтересовано в развитии страхования, так как оно решает важные народнохозяйственные задачи, обеспечивая компенсацию ущербов и пополняя инвестиционные ресурсы. Во-вторых, страхователи нуждаются в защите, так как они доверяют страховым компаниям свои деньги, часто не будучи в состоянии сделать заключение о надежности своих вложений.

В России страховой надзор осуществляет Федеральная служба страхового надзора (Росстрахнадзор).

2. Социальные пособия при несчастных случаях на производстве.

Социальные пособия при несчастных случаях на производстве.

Пособия при несчастных случаях на производстве

Согласно пункту 1 статьи 8 Закона № 125-ФЗ застрахованному лицу полагаются:

— пособие по временной нетрудоспособности в связи с несчастным случаем на производстве;

— единовременная страховая выплата;

— ежемесячные страховые выплаты;

— компенсация дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию.

Пособие по временной нетрудоспособности

За весь период временной нетрудоспособности до выздоровления или установления стойкой утраты профессиональной трудоспособности – в размере 100 % среднего заработка, исчисленного в соответствии с законодательством Российской Федерации о пособиях по временной нетрудоспособности.

(без ограничения максимальным размером)

Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ст. 9)

Единовременная страховая выплата

Определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из суммы 58 500 руб.

Ежемесячная страховая выплата

Определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности, но не свыше 45 020 руб.

Дополнительные расходы на медицинскую, социальную и профессиональную реабилитацию пострадавших:

1) лечение застрахованного лица, осуществляемое на территории Российской Федерации непосредственно после произошедшего тяжелого несчастного случая на производстве до восстановления трудоспособности или установления стойкой утраты профессиональной трудоспособности, – по счетам на оплату лечения застрахованного лица с приложением копий лицевых счетов соответствующих расходов на основании договора с медицинской организацией;

2) на приобретение лекарств, изделий медицинского назначения и индивидуального ухода – путем выплаты соответствующих денежных сумм застрахованному лицу по мере приобретения им лекарств, изделий медицинского назначения и индивидуального ухода на основании рецептов или копий рецептов, если они подлежат изъятию, товарных и кассовых чеков аптечных учреждений

3) на посторонний специальный медицинский уход – 900 рублей в месяц

4) на посторонний специальный бытовой уход – 225 рублей в месяц

5) на медицинскую реабилитацию застрахованного лица в организациях, оказывающих санаторно-курортные услуги – осуществляется путем оплаты расходов на лечение, проживание и питание застрахованного, а в случае необходимости – расходов на проживание на тех же условиях, что и для застрахованного лица, и питание сопровождающего его лица, на основании договоров, заключаемых страховщиком с указанными организациями на конкурсной основе в установленном порядке

6) на оплату отпуска (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) застрахованного лица на весь период лечения и оплату проезда к месту лечения и обратно – в размере среднего заработка, исчисленного в порядке, установленном статьей 139 Трудового кодекса Российской Федерации для оплаты отпусков

7) на оплату расходов на изготовление и ремонт протезов, протезно-ортопедических изделий, ортезов, обеспечение техническими средствами реабилитации и их ремонт – на основании государственных контрактов (договоров), заключаемых в соответствии с законодательством Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд с расположенными на территории Российской Федерации организациями (индивидуальными предпринимателями), имеющими лицензии на соответствующие виды деятельности

8) на обеспечение транспортным средством (автомобилем необходимой модификации) – осуществляется с учетом затрат на транспортировку, хранение и предпродажную подготовку в порядке и на условиях, установленных в Российской Федерации для бесплатного или льготного обеспечения инвалидов, на основании договора между страховщиком, производителем (поставщиком) транспортного средства и застрахованным лицом о приобретении застрахованным лицом транспортного средства и оплате его стоимости страховщиком. Отбор производителей (поставщиков) транспортных средств осуществляется страховщиком на конкурсной основе в установленном порядке.

9) на текущий ремонт транспортного средства и горюче-смазочные материалы – осуществляется путем выплаты застрахованному лицу, имеющему транспортное средство и не имеющему противопоказаний к его вождению, ежегодно равными частями ежеквартально денежной компенсации в размере 835 рублей в год.

10) на капитальный ремонт транспортного средства – по фактической его стоимости, но не более 30 процентов стоимости автомобиля или 50 процентов стоимости мотоколяски, определяемой исходя из фактически сложившихся цен в соответствующем субъекте Российской Федерации на дату проведения ремонта.

11) профессиональное обучение (переобучение) – в соответствии с договорами, заключаемыми страховщиком в пользу застрахованного лица с расположенными на территории Российской Федерации образовательными учреждениями (организациями) профессионального и дополнительного образования, имеющими лицензию на осуществление образовательной деятельности и прошедшими аккредитацию в установленном порядке.

12) Оплата расходов на проезд застрахованного лица для получения отдельных видов медицинской и социальной реабилитации, а в случае необходимости и на проезд сопровождающего его лица производится путем возмещения застрахованному лицу фактически произведенных расходов, подтвержденных проездными документами, а в случаях, установленных настоящим Положением, также иными документами, либо путем предоставления застрахованному лицу проездных документов, приобретаемых страховщиком на основании договора с организацией, осуществляющей реализацию проездных документов.