76. Порядок складання фін. Зв-сті.

Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Загальні вимоги до фінансової звітності викладено у статтях 11 – 14 Закону України “Про бухгалтерський облік та фінансову звітність” та у П(С)БО 1 “Загальні вимоги до фінансової звітності”.

Метою складання фінансової звітності є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності, рух грошових коштів та зміни у власному капіталі підприємства, яка необхідна для прийняття рішень щодо:

придбання, продажу та володіння цінними паперами;

участі в капіталі підприємства;

оцінки якості управління;

оцінки здатності підприємства своєчасно виконувати свої зобов’язання;

забезпеченості зобов’язань підприємства;

визначення суми дивідендів, що підлягають розподілу;

регулювання діяльності підприємства;

інших рішень.

Відповідно до статті 11 Закону України “Про бухгалтерський облік та фінансову звітність в Україні” на основі даних бухгалтерського обліку всі підприємства повинні складати фінансову звітність. До складу фінансової звітності підприємств (крім бюджетних установ, представництв іноземних суб’єктів господарської діяльності та суб’єктів малого підприємництва, визнаних такими відповідно до чинного законодавства) включаються такі звіти:

1. Баланс;

2. Звіт про фінансові результати;

3. Звіт про рух грошових коштів;

4. Звіт про власний капітал;

5. Примітки до фінансової звітності.

За звітним періодом фінансова звітність поділяється на річну і квартальну.Звітним періодом для подання річної звітності є календарний рік.

Весь цикл бухгалтерського обліку від здійснення операції до складання фінансової звітності може бути поділений на такі етапи:

1) відображення всіх операцій у первинних документах;

2) аналіз операції, її визнання та оцінка відповідно до вимог П(С)БО, а також відображення у певних регістрах бухгалтерського обліку (відомості, журнали);

3) внесення записів за результатами інвентаризації щодо активів та зобов’язань до регістрів;

4) перенесення даних у Головну книгу;

5) закриття рахунків доходів та витрат;

6) складання оборотно-сальдового балансу;

7) складання фінансової звітності (Баланс, Звіт про фінансові результати, Звіт про рух грошових коштів, Звіт про власний капітал, Примітки).

75. Склад фін. Зв-сті

иходячи

зі змісту форм фінансової звітності,

інформація, яку вони містять, необхідна

для обґрунтування рішень щодо придбання,

продажу та володіння цінними паперами,

участі у капіталі підприємства, оцінки

якості управління, кредитоспроможності,

забезпеченості зобов'язань, визначення

сум дивідендів, що підлягають розподілу,

інших рішень.

Згідно

з ПБО 1 метою складання фінансової

звітності є надання користувачам для

прийняття рішень повної, правдивої та

неупередженої інформації про фінансовий

стан, результати діяльності та рух

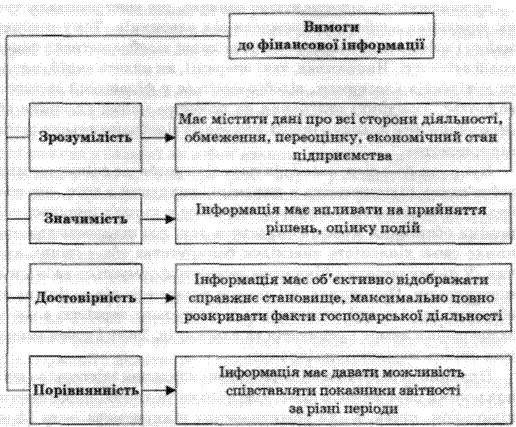

коштів підприємства. Основні вимоги до

фінансової звітності наведено на рис.

У

процесі переходу до нової системи обліку

та фінансової звітності підприємство

отримує певні переваги та можливості,

що пов'язані

з новою якістю облікової інформації,

вона більш достовірна і придатна для

фінансового аналізу, підвищуються

можливості співпраці з фінансового-кредитними

установами та зарубіжними партнерами,

підвищується якість управлінської

діяльності.

У

процесі переходу до нової системи обліку

та фінансової звітності підприємство

отримує певні переваги та можливості,

що пов'язані

з новою якістю облікової інформації,

вона більш достовірна і придатна для

фінансового аналізу, підвищуються

можливості співпраці з фінансового-кредитними

установами та зарубіжними партнерами,

підвищується якість управлінської

діяльності.

Підприємства зобов’язані подавати фінансову звітність:

органам, до сфери управління яких вони належать;

власникам (засновникам), відповідно до установчих документів;

трудовим колективам на їх вимогу;

органам виконавчої влади та іншим користувачам, відповідно до законодавства.

Термін подання фінансової звітності встановлюється Кабінетом Міністрів України