2.2. Характеристика форм безготівкових розрахунків

Більшість розрахункових операцій суб’єктів господарювання здійснюється у безготівковій формі. Застосування безготівкової форми розрахунків дає змогу знизити витрати на транспортування, облік і зберігання готівки, зменшує тривалість проведення розрахунків, підвищує рівень контролю за цільовим використанням грошових коштів.

Безготівкові розрахунки підприємств повинні здійснюватися за такими принципами:

обов’язковість збереження підприємствами грошових коштів в установах банків;

самостійність вибору підприємством установи банку;

самостійність вибору підприємством виду і форми розрахунків;

самостійність розпорядження підприємства своїми коштами в межах чинного законодавства;

максимальне наближення моменту грошових розрахунків до моменту реалізації продукції;

здійснення грошових розрахунків в межах коштів на рахунках підприємства.

Організація безготівкових розрахунків підприємств регулюється Інструкцією про безготівкові розрахунки в Україні в національній валюті затвердженою постановою Правління Національного банку України від 29.03.2001р. Підприємства можуть здійснювати безготівкові розрахунки з допомогою таких розрахункових документів:

- платіжних доручень;

- платіжних вимог–доручень;

- розрахункових чеків;

- акредитивів;

- векселів;

- інкасових доручень.

На підприємствах України нині найчастіше застосовують безготівкові грошові розрахунки з використанням платіжних доручень. Платіжне доручення – це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку, про списання зі свого рахунку зазначеної в дорученні суми коштів та її перерахування на рахунок одержувача.

Розрахунки платіжними дорученнями можуть здійснюватися за фактично відвантажену продукцію, виконані роботи чи надані послуги (як попередня оплата, для завершення розрахунків за актами взаємної заборгованості підприємства), для сплати податків тощо. Платіжне доручення виписує платник і передає його до обслуговуючого банку, не пізніше ніж за 10 календарних днів від дати оформлення платіжного доручення. Банк, звичайно, приймає доручення до виконання за наявності на рахунку платника суми коштів, достатньої для оплати. Суму взятого до оплати платіжного доручення банк списує з рахунку платника і перераховує на рахунок одержувача. Якщо постачальник (одержувач коштів) не має відкритого в банку рахунку, підприємство може здійснити розрахунок гарантованими платіжними дорученнями через підприємство зв’язку. Розрахунки гарантованими платіжними дорученнями застосовують для виплати заробітної платні працівникам, які заготовляють сільськогосподарську продукцію, для виплати пенсій тощо у місцевостях, де відсутні банківські установи. В цьому випадку платник виписує платіжне доручення, у якому вказує призначення платежу, додає до нього заповнені бланки грошових переказів та список одержувачів коштів.

Перевагою розрахунків платіжними дорученнями є простота і швидкість документообігу, економічність та універсальність (можливість застосування як за товарними так і за нетоварними платежами).

Платіжна вимога-доручення – це комбінований документ, який складається з двох частин: верхньої вимоги одержувача коштів безпосередньо до платника сплатити вартість поставленої йому продукції, виконаних робіт, наданих послуг і нижньої – доручення платника обслуговуючому банкові про списання певної суми коштів зі свого рахунку та перерахування її на рахунок одержувача.

При розрахунках платіжними вимогами-дорученнями постачальник виписує (не менше як у двох примірниках) розрахунковий документ з вимогою до платника сплатити на підставі надісланих йому (оминувши банк або через банк платника договірних умов) розрахункових документів вартість відвантажених товарів, виконаних робіт, наданих послуг. Платник, отримавши платіжні документи, визначає можливість оплати платіжної вимоги-доручення, здає її до банку, котрий обслуговує його, для того щоб акцептовану за платіжною вимогою-дорученням суму було перераховано з рахунку платника на рахунок постачальника. Термін, протягом якого платник має подати до свого банку акцептовані платіжні вимоги-доручення, визначається сторонами в угоді і банком не контролюється. Платник може повністю або частково відмовитися від акцепту платіжної вимоги-доручення, про що він повідомляє безпосередньо постачальника за передбаченим у договорі порядком у зазначені терміни. Банк приймає до оплати вимогу-доручення в сумі, яка не перевищує коштів, наявних на рахунку платника. Платник може відмовитись від акцептування платіжної вимоги-доручення, якщо поставлені товари не відповідають умовам договору, відвантажені достроково або не за адресою тощо. Застосування цієї форми грошових розрахунків прискорює оформлення розрахункових документів, сприяє зміцненню договірних стосунків між діловими партнерами, так як платіж здійснюється тільки за згодою платника.

Грошові розрахунки підприємств можуть також здійснюватися із застосуванням чеків. У грошових операціях підприємств використовують два види чеків: грошові та розрахункові. Грошовий чек – це грошовий документ установленої форми, що містить беззаперечну вказівку власника поточного рахунку (чекодавця) банкові сплатити зазначену в чеку суму конкретній особі чи пред’явникові чека. Основне призначення грошового чека – бути інструментом отримання готівкових коштів з поточного рахунку підприємства.

Розрахункові чеки використовують для здійснення безготівкових розрахунків підприємств та фізичних осіб. Розрахунковий чек – це документ стандартної форми з дорученням чекодавця (платника) своєму банкові (банку-емітенту) перерахувати кошти з рахунку чекодавця на рахунок пред’явника чека (отримувача коштів). Розрахунковий чек заповнює платник і передає його отримувачеві платежу у момент здійснення господарської операції купівлі-продажу. Отримувач платежу (пред’явник чека) подає чек у свій банк до оплати. Банк видає чеки клієнтові у вигляді чекових книжок по 10, 20 та 25 аркушів. Термін чинності чекової книжки – один рік. Гарантована оплата чеків забезпечується депонуванням коштів на окремому балансовому рахунку. Оплата чеками прискорює здійснення та значно спрощує техніку проведення розрахункових операцій та скорочує їх трудомісткість. Однак, через необхідність спеціального депонування коштів, частина їх на певний час вилучається з грошового обороту підприємства.

Акредитивна форма розрахунків між покупцями та постачальниками передбачає використання акредитивів. Акредитив – це розрахунковий документ, за яким одна кредитна установа (банк) доручає іншій здійснити за рахунок спеціально задепонованих (заброньованих) для цього коштів оплату товарно-транспортних документів за відвантажені товари чи надані послуги або виплатити пред’явникові акредитива певну суму коштів.

За своєю суттю акредитив є договором, що відокремлений від договору купівлі-продажу або іншого контракту, на якому він може базуватися. Тобто, акредитив – це договір, що містить зобов’язання банку-емітента, за яким цей банк за дорученням клієнта (заявника акредитиву) або від свого імені проти документів, які відповідають умовам акредитиву, зобов’язаний виконати платіж на користь беніфіціара (особи, якій призначено платіж) або доручає іншому (виконуючому) банку здійснити цей платіж.

Банк–емітент може відкрити такі види акредитивів:

а) за забезпеченням:

покритий – акредитив, для здійснення платежів за якими завчасно бронюються кошти платника у певній сумі на окремому рахунку в банку-емітенті або у виконуючому банку. Кошти заявника акредитива бронюються на аналітичному рахунку “Розрахунки за акредитивами”;

непокритий – акредитив, оплата за яким у разі тимчасової відсутності коштів на рахунку платника, гарантується банком–емітентом за рахунок банківського кредиту;

б) за можливістю зміни умов акредитиву:

Відкличний – акредитив, який може бути змінений або анульований банком емітентом у будь-який час без попереднього повідомлення про це беніфіціара (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банком-емітентом від гарантування платежів за акредитивом);

Невідкличний акредитив – це акредитив, який може бути анульований або умови якого можуть бути змінені тільки за згодою бенефіціара, на користь якого він був відкритий і банку–емітента.

Акредитив застосовується у міжміських і міжнародних розрахунках між покупцем і постачальником. Оплату товарів і послуг через акредитиви здійснюють за місцем перебування постачальника з коштів, заброньованих для цього. За такої форми розрахунків відбувається відволікання коштів покупця, а його контроль за постачанням продукції дещо знижується. Тому акредитивну форму розрахунків використовують лише тоді, кли вона визначена договором, а також коли через систематичні затримки платежів постачальник переводить покупця на розрахунки за акредитивами.

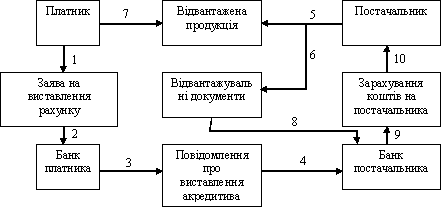

Відкриття (виставлення) акредитива здійснюється за рахунок власних коштів покупця або кредитів банку, депонованих на суму акредитива. Кожен акредитив призначений для розрахунків тільки з одним постачальником. Час дії акредитива визначається покупцем, як правило, в межах 15 днів від дня відкриття. В окремих випадках, коли це зумовлено умовами постачання, керівник банку покупця (банку-емітента) може продовжити термін дії акредитива. Виплату постачальникові за акредитивом здійснюють на повну суму або частинами. Покупець має право відкликати акредитив.

Умовою виплати грошей за акредитивом може бути акцепт уповноваженої особи заявника акредитива, котрий засвідчує в банку постачальника взірець свого підпису. У такому разі уповноважений покупця сам вирішує питання щодо використання грошей, оскільки банк видає кошти за акцептованими (підписаними) ним документами.

Якщо виплату коштів за акредитивом передбачено здійснювати без акцепту уповноваженого, до заяви на акредитив можуть бути внесені певні додаткові умови, зокрема: відвантаження товарів тільки в конкретні пункти призначення; подання документів, що засвідчують якість продукції; заборона часткових виплат за акредитивом; спосіб транспортування вантажів; комплектність поставок тощо. Схематично акредитивну форму розрахунків показано на рис. 2.1.

Рис 2.1. Схема акредитивної форми розрахунків

Суть вексельної форми розрахунків полягає в тому, що розрахунки між постачальником (отримувачем коштів) і покупцем (платником) здійснюються з відстрочкою платежу (до 90 днів), яка оформляється векселем. Вексель – це цінний папір, що засвідчує безумовне грошове зобов’язання боржника (векселедавця) сплатити у певний термін зазначену суму грошей власникові векселя (векселетримачеві). Розрізняють вексель простий і переказний.

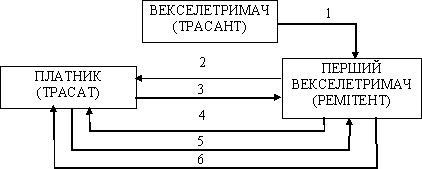

Простий вексель містить просту і нічим не обумовлену обіцянку векселедавця сплатити власникові векселя після вказаного терміну певну суму. Переказний вексель (трата) містить письмовий наказ векселетримача (трасанта), адресований платникові (трасатові), сплатити третій особі (ремітентові) певну суму грошей у певний термін. Трасат стає боржником за векселем тільки після того, як акцептує вексель, тобто дасть згоду на його оплату, поставивши на ньому свій підпис. Акцептант переказного векселя, як і векселедавець простого векселя, є головним вексельним боржником і несе відповідальність за оплату векселя у визначений в ньому термін. Схему обігу простого векселя подано на рис. 2.2.

1 – видання векселя;

2 – пред’явлення векселя до оплати;

3 – погашення (оплата) векселя;

4 – вручення погашеного векселя з розпискою про отримання платежу.

Рис. 2.2. Схема обігу простого векселя.

1 – видавання векселя

2 – пред’явлення векселя до акцепту (презентація);

3 – акцепт векселя;

4 – пред’явлення векселя до оплати;

5 – погашення (оплата) векселя;

6 – вручення погашеного векселя з розпискою про отримання платежу.

Рис. 2.3. Схема обігу переказного векселя (тратти).

У процесі обігу вексель передається від одного тримача до іншого через індосамент – спеціальний передавальний запис на зворотній стороні документа або на додатковому аркуші до нього. Особу, яка здійснює індосамент називають індосантом. Кожен індосант, як і векселедавець, несе відповідальність за акцепт і виплату за векселем. Особу, на користь якої робиться індосамент називають індосатом. Виділяють такі види індосаменту:

Індосамент безповоротний – є такою формою індосаменту за якого векселедавець перед своїм підписом робить запис «Без обороту на мене». Виконання такого запису дозволяє уникнути пред’явлення претензій до векселедавця у разі неоплати векселя зобов’язаною за ним особою. Такі векселі враховуються (облікуються) банками за підвищеними ставками.

Індосамент бланковий – форма передання векселя, за якою особа, що передає вексель ставить підпис без вказання особи, що стає власником векселя. Такий вексель стає цінним папером на пред’явника.

Індосамент іменний, за якого особа, що передає вексель, вказує перед своїм підписом прізвище особи, котрій належатимуть усі права за векселем.

Індосамент обмежувальний, при якому забороняється подальше передавання векселя, або вексель передається на інкасування.

Індосамент ордерний – форма індосаменту, за якої в передавальному написі вказують конкретну особу (індосата), за чиїм наказом вексель підлягає оплаті і котра повинна згодом здійснити індосамент.

Індосамент цільовий за якого вказують мету передавання векселя іншій особі (наприклад, «Для депонування»). Новий власник векселя може його індосувати тільки за вказаною метою.

Вексельні зобов’язання платника, векселедавця та індосанта можуть бути додатково гарантовані за допомогою авалю – вексельного гарантування.

Предметом вексельних розрахунків можуть бути тільки гроші. Дозволяється виставляти вексель як в національній, так і в чужоземній валюті. Можливість і умови виставленя й оплати векселя в чужоземній валюті визначаються нормами національного валютного законодавства. Оформляють вексель на спеціальних банківських бланках.

Схему використання векселя в розрахунках показано на рис. 2.4.

Рис. 2.4. Схема використання векселя у розрахунках.

Гуртовий продавець (А), купивши товар у виробника Б (операція 1) і продавши його роздрібному продавцеві В (операція 2), виписує вексеель терміном на 10 днів на продавця В і розплачується цим вексеелем із виробником Б (операція 3). Останній пред’являє вексель продавцеві В для акцепту (операція 4). Ставши власником акцептованого векселя, виробник Б розплачується ним із постачальником Г за сировину (операція 5 і 6). Постачальник Г у разі виникнення потреби в коштах може здійснити облік векселя у своєму банку Д операція 7 і 8). Банк Д у свою чергу може здійснити переоблік векселя в центральному банку Е (операція 9 і 10). Після настання терміну оплати за векселем центральний банк пред’являє вексель банкові Є, який обслуговує акцептанта векселя В, і сплачує суму векселя з кореспондентського рахунку цього баку (операція 11 і 12). Банк Є списує суму векселя з рахунку акцептанта В (операція 13) і вручає останньому оплачений вексель (операція 14).

Для здійснення розрахунків застосовують векселі, які відрізняються порядком оплати, емітентом, наявністю застави, місцем платежу тощо. Векселі класифікують за такими ознаками:

за емітентом векселі поділяють на:

казначейські – один з видів державних цінних паперів, які випускаються з метою покриття видатків державного бюджету і можуть застосовуватись для здійснення розрахунків, для зарахування сплати податків до державного бюджету, як застава для забезпечення інших платежів та кредитів. Емітує та погашає казначейські (скарбничі) векселі центральний банк за дорученням державної скарбниці (казначейства) чи міністерства фінансів. Такі векселі видаються на пред’явника зі строком платежу не більше одного року.

приватні – які емітують корпорації, фінансові групи, комерційні банки.

за угодою, яку вони обслуговують векселі поділяють на:

фінансові – це векселі, емітовані банком. Фінансовий вексель є цінним папером, що вільно обертається на ринку цінних паперів. В основному він використовується для мобілізації грошових ресурсів.

товарні (комерційні) – векселі, видані позичальником під заставу товарів. У товарному векселі зазначають умови погашення векселедавцем -боржником своїх обов’язків перед постачальником.

за суб’єктом, що здійснює оплату векселі поділяють на:

прості (соло-векселі) див. рис. 3.2.

переказні (трата) див. рис. 3.3.

за наявністю застави векселі бувають:

забезпечені – це векселі, гарантовані заставою, яка надається кредиторові, доки борг не буде сплачено;

незабезпечені – не гарантовані заставою.

У векселі може бути застережено, що він підлягає сплаті третьою особою – доміцилянтом за місцем проживання платника (або в іншому місці). Такий вексель називають доміцильованим. Конкретне місце платежу вказується на векселі векселедавцем і пред’являється до оплати доміцилянту, який не є відповідальною особою за векселем, тобто не несе відповідальності, якщо платіж не буде здійснено.

Векселі можуть існувати в паперовій або безпаперовій формах (як записи на електронних рахунках).

При невиконанні договірних умов платник (трасат) може відмовитися від платежу за векселем. У такому випадку вексель подають на опротестування і оформляють нотаріальну вимогу щодо сплати за векселем.

Основними перевагами вексельної форми розрахунків є зменшення витрат на здійснення грошового обігу, прискорення грошового обігу, скорочення потреб в готівці.

Інкасова форма розрахунків найчастіше застосовується при укладанні зовнішньо-економічних договорів (документарне інкасо з гарантією). Інкасо – це банківська розрахункова операція, за допомогою якої банк за дорученням свого клієнта отримує на підставі розрахункових документів гроші, перераховує їх клієнтові за відвантажені товарно-матеріальні цінності чи надані послуги, і зараховує ці кошти на банківський рахунок клієнта. Розрізняють чисте інкасо (інкасо простих і переказних векселів, чеків та інших платіжних документів) і документарне інкасо (інкасо комерційних документів). За виконання інкасо банки стягують комісійну плату.

В сучасних умовах зростає обсяг грошових розрахунків фізичних і юридичних осіб з використанням пластикових карток. 24 лютого 1997 року постановою Правління Національного банку України №37 затверджене Положення про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги і при видачі готівки. Банківські картки поділяють на такі види:

а) за власниками карток;

приватні;

корпоративні.

Власниками приватних платіжних карток є фізичні особи, яким відкривають окремий картковий рахунок, на якому акумулюють кошти власника картки. На одну і ту саму особу може бути відкрито необмежену кількість карткових рахунків.

Корпоративні картки – це платіжні картки, які дають можливість їх власникам здійснювати платіжні операції за рахунок коштів, що враховуються на картковому рахунку юридичної особи.

Існує ще один вид банківських платіжних карток – зарплатні їх використовують для виплати заробітної платні.

б) за схемою використання:

дебетові;

кредитові.

Дебетові платіжні картки дозволяють використовувати лише ту суму коштів, яка знаходиться на картковому рахунку. У разі використання кредитних платіжних карток, можна користуватися коштами банку (у певних межах і за певний відсоток) згідно угоди.

При використанні платіжних карток немає потреби носити значні суми готівки, забезпечується збереження коштів. На залишок коштів, що знаходиться на картковому рахунку нараховують відсотки.

Національний банк України веде роботу зі створення необхідної інфраструктури для обслуговування в Україні карток міжнародної платіжної системи VISA, EUROPAY, MASTERCART та інших.