7.2. Функції, елементи та класифікація податків, що їх сплачують суб’єкти підприємницької діяльності.

Податкам властиві дві основні функції – фіскальна та економічна.

Суть фіскальної функції податків полягає в тому, що з її допомогою держава акумулює частину національного доходу, формуючи при цьому державні грошові фонди і створюючи таким чином матеріальні умови для функціонування держави.

Економічна функція податків зумовлена тим, що податки, як одна з форм перерозподілу національного доходу, значною мірою впливають на процес відтворення, стимулюючи його темпи, посилюючи чи послаблюючи накопичення грошових фондів підприємств, розширюючи або зменшуючи платоспроможний попит населення.

Формуючи свою податкову політику держава шляхом скорочення або збільшення маси податкових надходжень в державний бюджет, зміни податкових ставок, тарифів, звільнення від оподаткування окремих галузей, виробницва, територій, груп населення може сприяти росту господарської активності, створенню сприятливої кон’юктури, умов для розвитку пріоритетних галузей економіки, реалізації збалансованої соціальної політики.

Використовуючи ті чи інші податкові пільги, держава регулює пропорції в економічній структурі виробництва й обміну, пропорції у розвитку продуктивних сил. Податки справляють значний вплив на реалізацію суспільного продукту, темпи нагромадження капіталу і технічного оновлення виробничого потенціалу держави.

Фіскальна та економічна функції податків міцно пов’язані одна з одною. Очевидно, що зростання податкових ставок скорочує перспективи розгортання господарської діяльності та зацікавленості у збільшенні доходів, що зумовлює згортання виробництва, надходжень у бюджетні фонди. Великі податки нічим не можуть бути виправдані.

Багаточисельні економічні дослідження, а також багаторічний досвід оподаткування підприємницької діяльності у високорозвинутих державах світу свідчать про те, що максимальний показник податкових вилучень повинен бути не більше 30% загальної суми доходів. Перевищення цього показника веде до скорочення рівня заощаджень та інвестицій, тобто виникає ситуація, коли податковий прес придушує підприємницьку ініціативу.

Елементи податків. Кожен податок містить такі елементи:

об’єкт оподаткування – предмет, що підлягає оподаткуванню (дохід, майно, товари);

суб’єкт податку (або платник податку) – фізична або юридична особа, на яку законом покладено обов’язок сплачувати податок;

джерело податку – дохід суб’єкта ( заробітна плата, прибуток тощо), з якого сплачується податок;

одиниця оподаткування – одиниця виміру об’єкта податку (для прибуткового податку – грошова одиниця, для земельного – гектар або квадратний метр земельної ділянки тощо.);

податкова ставка – величина податку на одиницю оподаткування;

термін сплати податку – законодавчо встановлений термін внесення до бюджету податків, належних до сплати за відповідний період;

податкові пільги – повне або часткове звільнення юридичних або фізичних осіб від податків. Вони є одним із елементів податкової політики і переслідують як економічні, так і соціальні цілі. Використовуючи податкові пільги держава регулює певні економічні процеси, а також забезпечує соціальний захист окремих груп населення та видів діяльності. Найбільш поширеними є такі види податкових пільг: неоподатковуваний мінімальний рівень доходів; податкові скидки (наприклад, для підприємств окремих галузей, регіонів); виключення з оподаткованих доходів окремих складових доходів чи витрат платників податків; повернення раніше сплачених податків (податкові амністії); звільнення від сплати деяких податків та інші.

Класифікація податків. Податки, що їх сплачують суб’єкти підприємницької діяльності класифікують за такими ознаками:

1. За спрямуванням податків:

податки, що їх сплачують до Державного бюджету;

податки, що їх сплачують до місцевих бюджетів;

змішані податки (одну частину таких податків сплачують до Державного бюджету, а іншу – в місцеві);

податки, з яких формуються спеціальні позабюджетні фонди.

2. За складовими ціни, на які відносяться податки:

податки, що сплачуються з прибутку;

податки, що відносяться на витрати виробництва (собівартість продукції, робіт, послуг);

акцизи – податки, що включаються до ціни реалізації понад відпускну ціну підприємства.

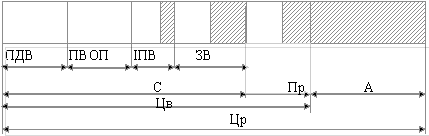

Місце податків у ціні продукції подано на рис.7.1

Рис. 7.1 Місце податків у ціні продукції, робіт, послуг ( податки, збори, обов’язкові платежі податкового характеру; ПМВ – прямі матеріальні витрати, ПВОП – прямі витрати на оплату праці; ІПВ – інші прямі витрати; ЗВ – загальновиробничі витрати; С – собівартість продукції (робіт, послуг); Пр – валовий прибуток; А – акцизи (податок на додану вартість, акцизний збір, ввізне мито); Цв – ціна виробника; Цр – ціна реалізації (гуртова ціна).

3. За формою оподаткування (способом стягнення):

прямі податки – податки, що стягуються безпосередньо з доходів чи майна юридичних осіб і громадян;

непрямі податки – податки, суми яких долучаються до ціни продукції, робіт чи послуг.

4. За рівнем державних структур, що встановлюють податки:

загальнодержавні податки – податки, встановлені органами законодавчої влади й обов’язкові для справлення на всій території держави;;

місцеві податки і збори – обов’язкові платежі юридичних осіб (а також громадян) до місцевих бюджетів. Їхня особливість полягає в тому, що на відміну від загальнодержавних податків, чинним законодавством визначено тільки види місцевих податків і зборів, їх граничні розміри, платників та порядок обчислення. Конкретні ж види податків для кожної місцевості (населеного пункту), їхні ставки, порядок сплати встановлюють і визначають органи місцевого самоврядування відповідно до переліку і у межах установлених граничних розмірів.

5. За співвідношенням між ставкою податку та величиною об’єкта оподаткування:

прогресивні податки – податки, середня ставка яких зростає із ростом суми об’єкта оподаткування (доходу). Такі податки передбачають не тільки більшу абсолютну суму, але й більш значну частину податку внаслідок зростання суми доходу. Прикладом такого податку є прибутковий податок з громадян, який розраховується за прогресивню шкалою;

пропорційні – податок, ставка якого не залежить від розміру об’єкта оподаткування;

регресивні податки – податки, середня ставка яких знижується із зростанням об’єкту оподаткування.

Схему залежності ставки податку (Сп) від розміру об’єкта оподаткування (Оо) для прогресивних, пропорційних і регресивних податків подано на рис.7.2