Чинники пропозиції на гроші:

-Зміна норми обов'язкового резервування викликає протилежну за напрямом зміну коефіцієнта (m) мультиплікації грошової маси.

-Зміна облікової ставки впливає на грошову базу. При підвищенні облікової ставки зменшується попит комерційних банків на позички рефінансування, внаслідок чого зменшуються залишки коштів на їх коррахунках у центральному банку, тобто грошова база, скоротяться також надлишкові резерви банків та їхні можливості надавати позички, а отже і рівень мультиплікатора.

-Зміни типової ринкової процентної ставки впливають на пропозицію грошей у кількох напрямах. Зокрема, при зростанні процентної ставки за позичками і облігаціями у комерційних банків розширюються можливості одержувати позички рефінансування навіть при зростанні облікової ставки, унаслідок чого зростають грошова база, банківські резерви і коефіцієнт мультиплікації, що сприяє розширенню пропозиції грошей. Водночас у цій ситуації можуть зменшуватися попит на банківські позички, зростати надлишкові резерви і скорочуватися мультиплікація депозитних грошей.

-Зміна багатства призводить до зміни співвідношення між депозитною і готівковою складовими грошової маси: чим бідніші економічні суб'єкти, тим більшу частину своїх грошей вони тримають у формі готівки, і навпаки.

-Тінізація підприємницької діяльності зумовлює зміну структури грошових запасів на користь готівки. Це послаблює мультиплікативне збільшення депозитів, оскільки готівка виходить з банківського обороту і не використовується для цілей кредитування.

-Низький стан довіри до банків, банківська паніка теж негативно впливають на процес мультиплікативного збільшення депозитів, бо спричиняють вилучення грошей з депозитів чи стримують їх зростання. Збільшення готівкової складової грошової маси не компенсує втрат депозитної складової, оскільки через мультиплікативний ефект вони значно перевищують суми готівкових вилучень.

Отже, загальний обсяг пропозиції грошей скорочується пропорційно падінню довіри до банків, а в період банківських панік таке скорочення стає лавиноподібним, здатним паралізувати всю платіжну систему країни.

- Зростання процентних ставок за депозитами до запитання сприяє залученню банками готівки на поточні вклади і розширенню процесу мультиплікації депозитів, унаслідок чого зростає пропозиція грошей.

Аналіз факторів впливу на пропозицію грошей свідчить, що остаточний обсяг пропозиції грошей формується зусиллями чотирьох груп суб'єктів: центрального банку, комерційних банків, а також банківських вкладників та позичальників. Це робить управління пропозицією грошей досить складним завданням. Щоб вивести пропозицію грошей на запланований рівень, не досить відповідно відрегулювати грошову базу. Для цього треба ще й забезпечити відповідне мультиплікативне зростання депозитів під впливом усіх перелічених вище чинників.

12

Рівновага на грошовому ринку – задоволення вимоги обох сторін: покупці зможуть сформувати потрібний їм запас грошей, а продавці зможуть розмістити наявний в них запас грошей за прийнятною ставкою проценту.

Зрівноваженість попиту і пропозиції на ринку грошей визначає об’єктивний рівень ставки процента, за якого досягається стабілізація кон’юнктури цього ринку.

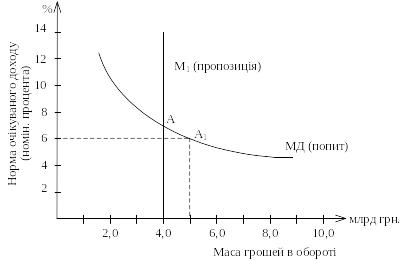

Якщо дві криві — попиту і пропозиції — накласти одну на другу в одній системі координат, то одержимо завершену графічну модель грошового ринку. У ній попит і пропозиція подаються у взаємодії і визначається результат цієї взаємодії: рівень їх урівноваження та норма рівноважної ставки процента, що відповідає цьому рівню

Криві попиту (МД) і пропозиції (М1) перетинаються в точці А, якій адекватні маса грошей в обороті на суму 4,0 млрд грн. та ставка очікуваного доходу (номінального процента) на рівні 8%. Це значить, що економічні суб’єкти в даній економічній ситуації бажають мати у своєму розпорядженні грошей на суму 4,0 млрд грн., а банківська система може забезпечити пропозицію грошей на цьому ж рівні, щоб урівноважити попит і пропозицію.

За цієї умови ставка процента (очікуваного доходу) стабілізується на рівні 8%1 . Цей рівень є рівноважною ставкою процента, яка буде задовольняти вимоги обох сторін ринку: покупці зможуть сформувати потрібний їм запас грошей, що дорівнює 4,0 млрд грн., і будуть його тримати на руках, а продавці зможуть розмістити наявний у них запас грошей за прийнятною ставкою процента.

Ні за якої іншої ставки процента подібна зрівноваженість попиту і пропозиції неможлива.

13

Грошова система - це форма організації грошового обороту в країні, установлена загальнодержавними законами. Ці закони визначають основні принципи, правила, нормативи та інші вимоги, що регламентують відносини між суб'єктами грошового обороту. Враховуючи надзвичайно важливу роль грошових відносин в економічному житті суспільства, в усіх країнах, незалежно від їх устрою, формування грошових систем здійснюють центральні органи влади. Місцеві органи влади, навіть у країнах з федеративним устроєм, по суті усунені не тільки від формування грошових систем, а й від контролю за функціонуванням їх окремих елементів.

Підсистеми грошової системи:

- системи безготівкових розрахунків;

- валютної системи;

- системи готівкового обігу.

Структура грошової системи:

1 сектор (Державний):

-ЦБ

-Держ. казначейство

-Монетний Двір

2 сектор (Комерційний):

-КБ

-Ощадні банки

-Небанківські кредитні установи.

Елементи грошової системи:

- найменування грошової одиниці;

- масштаб цін;

- види та купюрність грошових знаків, які мають статус законного платіжного засобу;

- регламентація безготівкових грошових розрахунків;

- регламентація готівкового грошового обороту

- регламентація режиму валютного курсу та операцій з валютними цінностями;

- регламентація режиму банківського процесу;

- державні органи, які здійснюють регулювання грошового обороту та контроль за дотриманням чинного законодавства.

Найменування грошової одиниці, як правило, пов'язується з історією країни. Коли молоді держави створюють нові грошові системи, назви для своїх грошових одиниць (національних валют) вони шукають у своїй історії чи в історії корінної нації відповідної країни.

Масштаб цін являє собою величину грошової одиниці даної країни. В епоху, коли гроші мали натурально-речову форму, зокрема золота та срібла, масштаб цін установлювався державою шляхом визначення вагового вмісту металу в грошовій одиниці. Визначена таким чином величина грошової одиниці була важливим елементом системи ціноутворення. Адже купівельна спроможність таких грошей не могла істотно відхилятися від вартості їх офіційного металевого вмісту. Тому, змінюючи величину останнього, держава могла змінювати загальний рівень цін. У сучасних умовах, коли в обігу перебувають нерозмінні на золото кредитні гроші, фіксація державою металевого вмісту грошової одиниці втратила сенс і скасована в усіх країнах. А масштаб цін утратив форму вагового вмісту металу в грошовій одиниці.

Види та купюрність грошових знаків визначає вищий законодавчий орган, який надає їм статус законного платіжного засобу, тобто покладає на державу відповідальність за їх забезпечення. Усі інші платіжні засоби такого статусу не мають. Органи державного контролю ретельно стежать за тим, щоб не допустити використання грошових сурогатів чи фальшивих грошових знаків. Забороняється також використання у межах країни іноземних грошових знаків як платіжних засобів, оскільки це ускладнює забезпечення національних грошей.

Право емісії грошових знаків та відповідальність за їх забезпечення закон покладає на певний державний орган. Таким органом, як правило, є центральний банк країни. За цих умов грошові знаки мають вид банківських білетів (банкнот). В окремих, виняткових випадках емісія грошових знаків може доручатися міністерству фінансів (його скарбниці). У такому разі грошові знаки називаються скарбничими білетами. Суттєва відмінність між зазначеними видами грошових знаків полягає у різних механізмах їх емісії - порядку випуску в обіг та вилучення з обігу.

Крім видів грошових знаків, законодавство держави визначає також їх купюрність. Правильно встановлена розмірність номіналів банкнот та розмінної монети насамперед створює значні зручності учасникам платіжного обороту.

В грошових системах все більшого значення набуває державне регулювання безготівкового грошового обороту. Безготівковий оборот грошей здійснюється по банківських рахунках і не виходить за межі банківської системи.

Законодавством держави та нормативними актами центрального банку вирішуються такі питання формування та використання депозитних грошей:

- створення системи страхування банківських вкладів юридичних і фізичних осіб;

- запровадження зберігання комерційними банками своїх резервів на рахунках у центральному банку з нормуванням залишку коштів на цих рахунках;

- створення системи міжбанківських розрахунків, що підлягає контролю з боку центрального банку;

- регламентація принципів організації безготівкових розрахунків між економічними суб'єктами;

- визначення режиму використання грошових коштів, що зберігаються на банківських рахунках (на повний розсуд власника; за певною черговістю - хронологічною чи визначеною державою тощо);

- визначення форм розрахунків, стандартів документів та порядку документообігу;

- визначення режиму відповідальності сторін за порушення платіжних зобов'язань;

- установлення нормативного строку для виконання банками операцій за рахунком клієнтів і відповідальності банків за порушення цих норм;

- механізм захисту банківських комп'ютерних мереж від несанкціонованого втручання тощо.

14

Становлення України як незалежної, суверенної держави обумовило необхідність створення власної грошової системи, яка забезпечувала б можливість українським владним структурам самостійно керувати грошовим оборотом та грошовим ринком в інтересах розвитку національної економіки.

Організаційно-правові засади створення грошової системи України були закладені в Законі України «Про банки і банківську діяльність», ухваленому Верховною Радою України 20 березня 1991 р. Цим законом Національному банку України надавалося монопольне право здійснювати емісію грошей на території України та організовувати їх обіг, забезпечувати стабільність грошей, проводити єдину грошово-кредитну політику тощо. Це означало, що ніякі інші органи нашої країни, а тим більше інших країн, не мали права втручатися в цю сферу. Відтак оборот грошей на нашій території ставав підвладним виключно органам української держави2.

Перші практичні кроки щодо створення власної грошової системи були зроблені після виходу України зі складу СРСР, коли 10 січня 1992 р. були запроваджені українські купоно-карбованці багаторазового користування як доповнення до рублевої грошової маси. Тобто в обороті одночасно опинилися два види валюти — попередні рублі, емісія яких перейшла від союзного уряду до Російської Федерації, та купоно-карбованці, право емісії яких було закріплено за НБУ. Весь безготівковий оборот продовжував обслуговуватися виключно попередньою, тепер уже російською, валютою — рублями.

купоно-карбованця, були:

1. Обвальний спад виробництва під впливом лібералізації цін та розриву попередніх господарських зв’язків, скорочення державного замовлення. Тільки за січень 1992 р. обсяг промислового виробництва скоротився на 19,8%, у тому числі товарів широкого вжитку — на 28,1%, продуктів харчування — на 41,2%. Роздрібний товарообіг знизився на 61%. Усе це скорочувало попит на гроші, і частина наявних в обороті грошей виявилася зайвою, провокуючи зростання цін.

2. Вільне використання російського рубля на внутрішньому ринку України сприяло широкому відпливу товарів за межі України, підриву товарної основи внутрішнього грошового обігу. Тому уряд України змушений був перевести весь готівковий обіг на карбованцеву валюту і вилучити з нього рублеву валюту. Цей крок забезпечував повний контроль НБУ за сферою готівкового обороту. Проте він відкривав широкі можливості для використання емісії грошей для покриття фінансових потреб уряду, які в той час зростали надзвичайно швидко, що стало одним із головних чинників розкручування в Україні гіперінфляції.

3. З ініціативи РФ у середині 1992 р. у рублевій зоні була запроваджена система взаємозаліку через кореспондентські рахунки, відкриті в розрахунковому центрі при Центральному банку РФ. Унаслідок цього платежі між країнами рублевої зони були взяті під контроль Центральним банком РФ. Рубль втратив свій статус єдиної грошової одиниці, виникло кілька рублів — російський, український, білоруський тощо. Курс українського рубля щодо російського став швидко падати. Україна втратила будь-які переваги від використання в безготівковому обороті іншої валюти — рубля.

Щоб послабити негативні наслідки паралельного обігу двох валют, Президент України указом «Про реформу грошової системи України» від 12 листопада 1992 р. запровадив купоно-карбованець у сферу безготівкового обороту і вилучив з нього рублеві гроші. Нові гроші були названі «український карбованець», дістали статус тимчасових національних грошей і стали єдиним на території України засобом платежу. Український карбованець як тимчасові гроші взяв на себе левову частку фінансових негараздів перехідного періоду і виконав цим свою історично-жертовну місію. На ньому методом спроб і помилок будувалася національна грошова система України. Уведенням у загальний оборот українського карбованця завершився перший етап формування національної грошової системи України.

На другому етапі Національний банк України, спираючись на норми Закону України «Про банки і банківську діяльність» (1991 р.), відпрацьовував окремі елементи та організацію функціонування грошової системи.

До основних напрямів та найбільш відчутних результатів розвитку грошової системи на цьому етапі можна віднести:

1. Розбудову власного емісійного механізму, який включає:

створення Банкнотно-монетного двору НБУ, що має повний цикл високоякісного виробництва паперових грошей та монети;

розроблення дизайну, установлення номіналу, платіжних ознак, забезпечення системи захисту грошових знаків та монет;

розроблення правил випуску в обіг, зберігання, інкасації, вилучення з обігу готівки, ведення касових операцій тощо.

2. Формування механізму регулювання НБУ пропозиції грошей, завданням якого є:

відпрацювання механізму централізованого регулювання банківськими резервами;

запровадження механізму рефінансування комерційних банків;

розвиток операцій на відкритому ринку.

3. Розроблення методики та методології грошово-кредитної політики НБУ, накопичення досвіду практичного застосування інструментів грошово-кредитної політики, розмежування сфер застосування фіскально-бюджетної та грошово-кредитної політики.

4. Розбудова національної платіжної системи, що охоплює:

створення системи електронних платежів на міжбанківському рівні;

розроблення методичних та інструктивних документів щодо організації безготівкових розрахунків на міжгосподарському рівні;

розроблення методичних та організаційних засад створення електронної системи масових платежів.

5. Формування механізму валютного регулювання, який включає:

розвиток інфраструктури валютного ринку та формування методичних та організаційних засад здійснення операцій на ньому;

порядок регулювання валютного курсу;

створення механізму формування та використання золото-валютних резервів;

формування звітності щодо платіжного балансу країни, здійснення його аналізу та прогнозування.

6. Розроблення та випробування на практиці спеціальних заходів з подолання гіперінфляції та регулювання інфляції.

Перелічені заходи дали можливість сформувати протягом 1993—1996 рр. правові та організаційні основи національної грошової системи ринкового типу, яка спроможна була забезпечити належне управління грошовим оборотом відповідно до потреб економіки країни.

На третьому етапі відбувається подальше вдосконалення механізмів та інструментів грошової системи, що були розроблені на попередньому етапі. Важливою віхою тут стало прийняття Верховною Радою України в травні 1999 р. Закону «Про Національний банк України». Хоча в цьому законі безпосередньо про грошову систему мова не йде, проте ті функції НБУ, які становлять основу грошової системи, знайшли широке відображення. Це, зокрема, розділ IV «Грошово-кредитна політика», розділ V «Управління готівковим грошовим обігом», розділ VIII «Діяльність Національного банку щодо операцій з валютними цінностями». У них чітко виписані права та обов’язки НБУ щодо забезпечення стабільності національних грошей, регулювання грошового обороту, визначені методи та інструменти грошово-кредитної політики та інші види діяльності НБУ, що формують грошову систему країни.

15

Інфляція - це тривале і швидке знецінення грошей внаслідок надмірного зростання їх маси в обороті.

Інфляція можлива і без зростання цін, якщо знецінення грошей набуває форми хронічного товарного дефіциту при фіксованих державою цінах. У цьому разі грошова одиниця формально може не знецінюватися, зате знецінюються в цілому грошові доходи економічних суб'єктів через так звані "примусові" заощадження, оскільки вони не мають можливості витратити їх на купівлю дефіцитних товарів. Коли такі заощадження набувають великих розмірів, виникає так званий "інфляційний навіс", під тиском якого держава планово підвищує ціни, як це неодноразово було в СРСР.

Якщо зростання цін є короткочасним, наприклад сезонним, і змінюється наступним їх зниженням, то інфляційних наслідків воно не має.

Не зовсім коректно називати інфляцією і процес тривалого підвищення цін, якщо воно досить повільне, мало помітне в суспільному житті та дає можливість економічним суб'єктам легко компенсувати свої втрати від такого зростання цін підвищенням ефективності своєї діяльності.

Відкрита інфляція – інфляція за рахунок зростання цін на товари і послуги. Виникає на ринках, де відбувається вільне ціноутворення.

Затамована (прихована) інфляція виникає внаслідок товарного дефіциту, який супроводжується прагненням державних органів стримувати ціни на попередньому рівні. Це досягається шляхом блокування (замороження) цін.

16

Точно виміряти відкриту цінову інфляцію можливо за допомогою індексу цін за певний період — рік, квартал, місяць. На практиці може розраховуватися багато різних індексів цін. Проте для вимірювання інфляції найчастіше застосовується три їх види:

— індекс цін споживчих товарів (індекс споживчих цін);

— індекс цін на засоби виробництва (індекс цін виробників);

— індекс цін ВВП, або дефлятор ВВП.

Індекс споживчих цін (ІСЦ) характеризує зміну в часі загального рівня цін на товари і послуги, які купує населення для особистого споживання. Цей показник найчастіше використовується для характеристики інфляції, оскільки він досить точно виражає не тільки економічні, а й соціальні аспекти інфляції, зокрема її вплив на рівень життя населення, а тому його називають ще індексом вартості життя.

Визначається ІСЦ за вартістю певного законодавчо зафіксованого набору товарів і послуг («споживчого кошика»), визначеного у ринкових цінах базового і поточного періоду. Розрахувати ІСЦ можна за такою формулою:

де Р0 і Р1 — ціни одиниці товарів (послуг) базового і звітного періодів відповідно;

g0 — кількість товарів у «споживчому кошику» базового періоду.

Незважаючи на широке застосування ІСЦ, він не досить точно виражає інфляційний процес і його вплив на вартість життя.

Індекс цін на засоби виробництва (цін виробника) характеризує зміну в часі загального рівня цін на засоби виробництва, які купують юридичні особи для виробничого споживання. Цей індекс виражає зростання оптових цін, темпи якого не завжди збігаються з темпами зростання роздрібних цін, за якими визначається ІСЦ. Індекс цін виробника чутливіший до зміни витрат на виробництво, ніж до зміни попиту. Тому його часто використовують при характеристиці інфляції витрат, особливо коли зростання оптових цін відбувається в часі попереду зростання роздрібних цін. Цей індекс застосовується більш обмежено, ніж ІСЦ.

Визначається індекс цін виробника за формулою агрегатного індексу цін Ласпейреса:

,

,

де Р1 і Р0 — рівень цін одиниці товару (послуги) поточного і базового періодів відповідно;

g0 — кількість товарів (випадків надання послуг) у базовому періоді, що взяті в розрахунок.

Дефлятор ВВП характеризує зміну в часі загального рівня цін на всі товари і послуги, що реалізовані кінцевим споживачам. Це найбільш широкий показник, який характеризує інфляційні зміни всіх цін. Тому дефлятор ВВП може помітно відхилятися від ІСП та ІЦВ, оскільки він точніше враховує реальну структуру особистого і виробничого споживання, ніж попередні індекси. Визначається дефлятор ВВП теж за формулою агрегатного індексу цін Ласпейреса.

17

Найбільш коректною є класифікація видів інфляції за трьома критеріями: формами прояву, темпами знецінення грошей, чинниками інфляції.

За формами прояву інфляції можна виділити:

— цінову інфляцію, що проявляється у формі зростання цін;

— інфляцію заощаджень, коли знецінення грошей проявляється у зростанні вимушених заощаджень при зафіксованих державою цінах і доходах;

— девальвацію, за якої знецінення грошей проявляється у падінні їх курсу до іноземних валют.

За темпами знецінення грошей звичайно виділяють три види інфляції:

— повзучу, що характеризується прискореним зростанням маси грошей в обороті без помітного підвищення чи з незначним зростанням цін — до 5% на рік;

— помірну, відкриту, яка проявляється у прискоренні знецінення грошей у формі зростання цін, що коливається в межах 5—20% на рік. Така інфляція стає відчутною для економічних суб’єктів, і вони починають вживати адаптаційні заходи. Найбільше це вдається підприємствам монополізованих секторів економіки, особливо «природним монополістам». Зайняті тут підприємці починають прискорено підвищувати ціни на свої товари у відповідь на зростання попиту. Їх покупці починають нести додаткові витрати, а тому підвищують ціни на свої товари. Поступово інфляція поширюється на всі сектори економіки, порушуючи рівновагу всього ринку;

— галопуюча інфляція, коли зростання цін 20—50%, а інколи 100% на рік. Для цього виду інфляції характерне стрибкоподібне, вкрай нерівномірне зростання цін, яке важко передбачити і яке не піддається регулюванню. Від такої інфляції важко захиститися, і вплив її на економіку різко негативний;

— гіперінфляція, що характеризується надзвичайно високими темпами зростання цін — більш як 100% на рік. На цій стадії гроші починають втрачати свої функції, купюри низьких номіналів та розмінна монета зникають з обігу, падає роль грошей в економіці, поширюється бартер. Порушується кредитний механізм, посилюються стихійні процеси в економіці тощо.

За чинниками, що спричинюють інфляційний процес, можна виділити багато видів інфляції. Тому чітко вичленити такі види інфляції практично неможливо, і в літературі за цим критерієм заведено виділяти лише два види інфляції:

— інфляцію витрат;

— інфляцію попиту.

Інфляція витрат спричинюється тиском на ціни з боку зростання виробничих витрат. Це передусім зростання заробітної плати, витрат на енергетичні й сировинні ресурси, а також падіння продуктивності праці, посилення монополізації виробництва і ринку, зростання в структурі виробництва галузей з уповільненими темпами підвищення продуктивності праці (наприклад, послуг), з високою часткою витрат на заробітну плату та низькою питомою вагою виробництва предметів споживання тощо.

Інфляція попиту спонукається тиском на ціни з боку грошей унаслідок зростання їх пропозиції банківською системою і зумовленого цим збільшення платоспроможного попиту на товарних ринках. Визначальним чинником цієї інфляції є зростання пропозиції грошей, тому її ще називають монетарною інфляцією. Саме зростання пропозиції грошей може бути викликане використанням сеньйоражу для покриття бюджетного дефіциту чи переходом до ліберальної монетарної політики або обома чинниками одночасно.

18

Грошові реформи – повна чи часткова перебудова грошової системи, яку проводить держава з метою оздоровлення грошей, чи поліпшення механізму регулювання грошового обороту стосовно нових соціально-економічних умов, чи одне і друге водночас.

Грошові реформи, що проводилися в різні часи в багатьох країнах, значно відрізнялися своїми цілями, глибиною реформування існуючих грошових систем, методами стабілізації валют, підготовчими заходами тощо. Їх можна класифікувати за кількома ознаками.