Противоречивость критериев оценки

Методы основанные на дисконтированных оценках, с теоретической точки зрения являются более обоснованными, так как учитывают стоимость денег во времени.

Таким образом, наиболее приемлемым для оценки являются критерии NPV, IRR и PI.

Для одного проекта все критерии дают один и тот же результат, однако при оценке альтернативных проектов, проблемы выбора остается актуальной.

Причина в том, что NPV – абсолютный показатель, а два других относительные.

Исследования показали, что в случае возникновения противоречия, предпочтительнее ориентироваться на показатель NPV, так как:

NPV дает оценку прироста стоимости капитала компании;

NPV обладает свойством аддитивности, что позволяет складывать значение показателя по разным проектам.

Однако есть и исследования отдающие предпочтения показателю IRR по причине его относительности:

Для его расчета не нужно знать стоимость капитала, которая может меняться с течением времени

Относительные оценки более понятны и лучше поддаются анализу

IRR дает возможность оценки риска проекта

Сравнительная характеристика npv и irr

IRR при анализе альтернативных проектов не дает представление о вкладе в рост стоимости компании каждым из проектов (такую информацию дает NPV)

NPV не дает информации о резерве безопасности. С позиции риска проекты можно сравнивать по критериям IRR и PI

Поскольку зависимость NPV от ставки нелинейна, значение показателя очень зависит от данного показателя и степень зависимости определяется величиной денежных потоков.

IRR не позволяет различать ситуации когда стоимость капитала меняется (пример с точкой Фишера!!!)

Критерий IRR не обладает свойством аддитивности

Критерий IRR часто не с чем сравнивать

IRR нельзя применять для проектов с неординарными CF

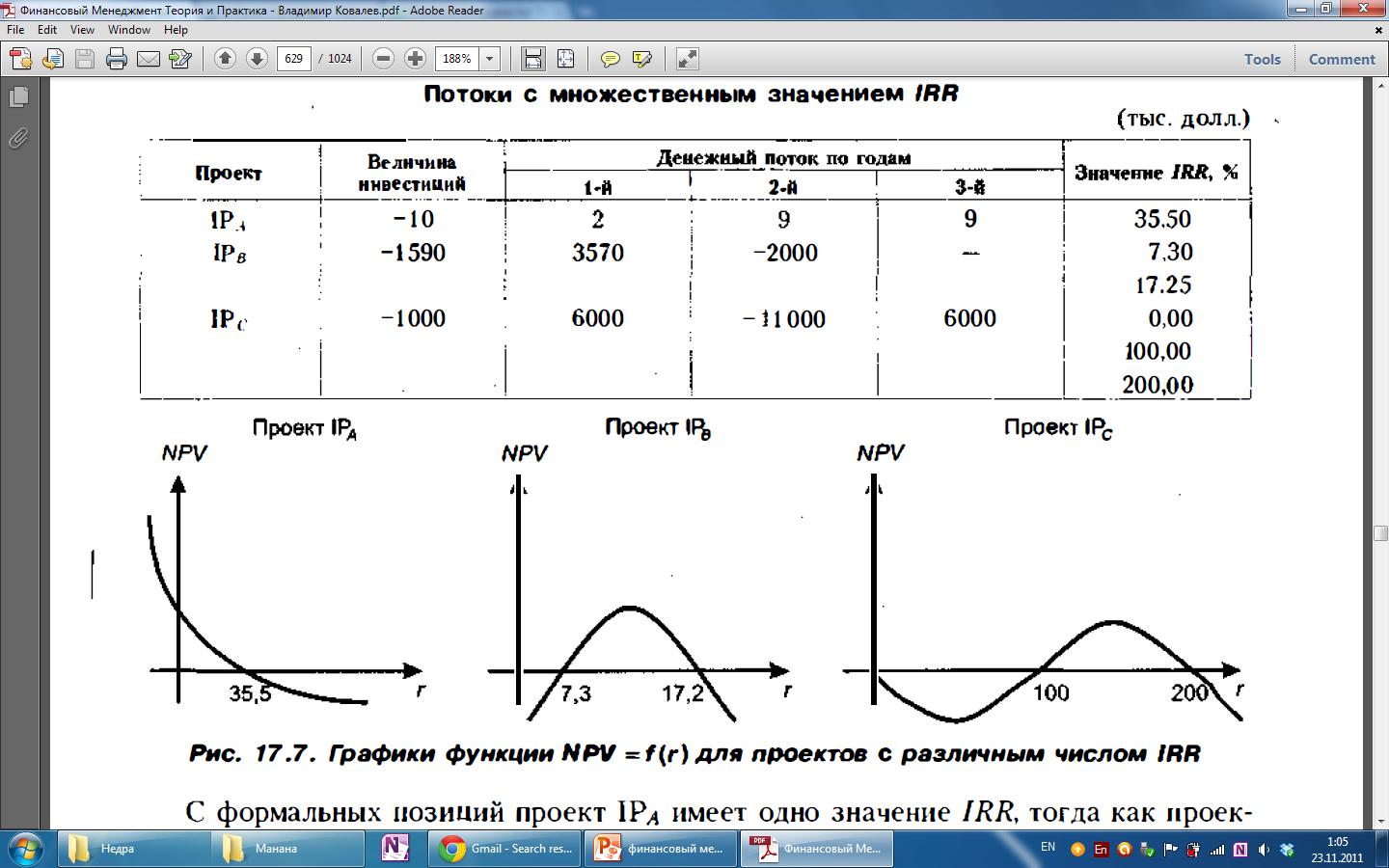

Оценка проектов с неординарными CF

Ранее рассматривались проекты с одним оттоком и несколькими притоками. Чаще всего на практике встречаются проекты, которые характеризуются чередованием оттоков и притоков (оттоков чаще всего несколько, а не один).

Так как IRR это корень уравнения NPV=0, то в зависимости от степеней и чередования знаков, корней может быть несколько (то есть несколько пересечений с осью ОХ и несколько значений IRR).

Модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, IRR)

Данный показатель является аналогом IRR и его применение возможно для проектов с неординарными денежными потоками.

Алгоритм предполагает следующую последовательность действий

Все положительные потоки (притоки) наращиваются наконец аналитического периода (расчет терминальной стоимости).

Все отрицательные потоки (оттоки) дисконтируются на начало аналитического периода (расчет текущей стоимости)

Получаем «двухточечный» поток – отток вначале и приток в конце.

M

IRR

это такая ставка дисконтирования для

построенного «двухточечного» потока,

при которой его NPV=0,

то есть:

IRR

это такая ставка дисконтирования для

построенного «двухточечного» потока,

при которой его NPV=0,

то есть:

Значение MIRR также сравнивают с СС (cost of capital)

Показатель MIRR учитывает реинвестирование получаемых в ходе проекта доходов.

Данное реинвестирование может происходить как в сам проект, так и в альтернативные активы.

Ставка, по которой будет происходить наращение положительных потоков (притоков), будет зависеть от выбранного для реинвестирования актива (от его доходности).

Для ординарного денежного потока при прочих равных условиях MIRR>IRR по причине реинвестирования свободных денежных средств

Анализ инвестиционных проектов в условиях инфляции

При прогнозировании денежных потоков от инвестиционного проекта возможны два варианта:

Учитывать в прогнозе влияние инфляции (номинальный денежный поток)

Не учитывать (абстрагироваться) влияние инфляции (реальный денежный поток)

В зависимости от выбранного варианта должна быть определена соответствующая ставка дисконтирования:

Для номинального денежного потока – номинальная ставка (учитывающая инфляцию)

Для реального денежного потока – реальная ставка (не учитывает инфляцию, демонстрирует реальную доходность)

А![]()

![]() нализ

инвестиционных проектов в условиях

инфляции

нализ

инвестиционных проектов в условиях

инфляции

Формула Фишера

Rn – номинальная ставка

Rr – реальная ставка

i – темп инфляции

При грубых расчетах третьим слагаемым в формуле (2) можно пренебречь

Источники финансирования – совокупность групп лиц, предоставивших свои средства предприятию во временное пользование.

Такими группами лиц являются:

Собственники;

Кредиторы;

Банки;

Государство и т.д.

Все они в обезличенном виде представлены в пассиве баланса и речь будет идти о финансовых решениях по формированию и оптимизации пассива баланса.

Синоним данного понятия – «источник средств»

Пятиуровневая система финансирования деятельности фирм:

Самофинансирование – финансирование за счет прибыли;

Прямое финансирование через механизмы рынка капитала – долевое и долговое финансирование;

Банковское кредитование;

Бюджетное финансирование;

Взаимное финансирование хозяйствующих субъектов.

Фирма получает необходимые ей ресурсы из различных источников. Они могут быть рассмотрены с различных точек зрения:

Долгосрочные и краткосрочные;

Внутренние и внешние;

Собственные и привлеченные;

Платные и бесплатные и т.д.

Источники средств долгосрочного назначения

Капитал собственников

Собственник предприятия – условное понятие, используемое как обобщенное характеристика лица, предоставившего свои средства в качестве вклада в уставный капитал в обмен на право получения соответствующей доли прибыли компании и ее чистых активах в случае ее ликвидации.

Капитал собственников фирмы – стоимостная оценка совокупных прав собственников фирмы на долю в ее имуществе. В балансовой оценке это величина чистых активов (раздел «Капитал и резервы»), а рыночной оценке это рыночная капитализация.

Уставный капитал – совокупная номинальная стоимость акций фирмы.

Добавочный капитал – переоценка внеоборотных активов, эмиссионный доход, курсовые разницы

Резервный капитал – сформированные за счет чистой прибыли резервы, в размерах, оговоренных законодательно

Прибыль – в балансе отражается в виде нераспределенной прибыли и в виде создаваемых за ее счет резервов

Заемный капитал

«Поставщики» заемного капитала – «лендеры»

Лендер поставляет свои ресурсы, как правило, на долгосрочной основе и на следующих условиях:

А) поставляются только финансовые ресурсы;

Б) определенность в поставке ресурсов по объемам и срокам;

В) ресурс поставляется временно и на определенный срок;

Г) оговорены условия возврата этого ресурса;

Д) ресурс предоставляется на условиях платности.

Заемный капитал – совокупность долгосрочных обязательств предприятия перед третьими лицами.

Представлен:

Банковские кредиты;

Облигационные займы;

Финансовый лизинг.

Спонтанные долгосрочные источники финансирования

Редко встречающийся источник и представлен:

Отложенными налоговыми обязательствами

Долгосрочными кредиторами

Краткосрочные источники финансирования

Поставщики сырья и материалов

Банки

Работники фирмы (зарплата начислена, но еще не выплачена)

Государство (налог начислен, но еще не выплачен)

Собственники фирмы (привилегированные акции)

Способы увеличения капитала

Увеличение собственного капитала:

- дополнительная эмиссия акций;

Увеличение заемного капитала:

- эмиссия облигационного займа;

- банковские кредиты.

Привлечение того или иного источника финансирования связано для компании с определенными, как правило, имеющими периодический характер затратами: акционерам надо выплачивать дивиденды, банкам – проценты за предоставленные ими ссуды, инвесторам - проценты за сделанные ими инвестиции и др.

Источник средств чаще всего не бесплатен, потому к нему применимо понятие «стоимость источника».

Под стоимостью источника финансирования (Cost of а Source of Financing) понимают сумму средств, которую надо регулярно платить за использование определенного объема привлекаемых финансовых ресурсов, выраженную в процентах к этому объему, т. е. представленную в виде годовой процентной ставки.

В данном случае речь идет не о возврате долга серией платежей, а о своеобразной арендной плате за пользование средствами.

Обсуждаемое понятие используется прежде всего в приложении к капиталу.

Если в случае с краткосрочными источниками получатель средств еще может рассчитывать на бесплатность. то любой долгосрочный источник финансирования уж наверняка не является бесплатным: кредитор (финансовый донор), предоставляя свои средства, предполагает не только вернуть их в полном объеме, но и получать по ним регулярный доход предусмотренного размера (иначе нет смысла отдавать свой капитал в длительное пользование).

Стоимость капитала (Cost of Capital) как уровень тех регулярных затрат, которые фирма вынуждена осознанно нести в долгосрочном аспекте.

Уточнение: Стоимость капитала - это процентная ставка, капитал – долгосрочные источники средств.

Определение стоимости капитала не является самоцелью.

Стоимость капитала характеризует тот уровень рентабельности (доходности) инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Этот показатель характеризует деятельность коммерческой организации с позиции долгосрочной перспективы (привлекательность компании с точки зрения инвесторов).

Средневзвешенная стоимость капитала фирмы является одним из ключевых показателей при составлении бюджета капиталовложений.

Поскольку стоимость каждого источника различна, стоимость капитала коммерческой организации находят по формуле средневзвешенной.

Использование формулы средневзвешенной предполагает определенную сопоставимость слагаемых, в частности сопоставимость по методологии исчисления.

На какой базе - доналогoвой или посленалогoвой - следует выполнять расчеты.

Так, дивиденды выплачиваются из чистой прибыли, т. е. стоимость источника «Собственный капитал» рассчитывается на посленологовой базе. Напротив, проценты к уплате за пользование привлеченным капиталом выплачиваются из прибыли до налогообложения.

Включение этих показателей в формулу средней арифметической взвешенной не является методологически правомерным. Приведение к посленалоговой базе сводится к уменьшению величины годовых расходов по выплате процентов на сумму причитающегося с этой величины налога.