Индекс рентабельности инвестиций (Profitability Index, pi)

Индекс рентабельности инвестиции - это отношение cуммы дисконтированных элементов возвратного потока к исходной инвестиции.

К![]() ритерий

принимает во внимание временную ценность

денежных средств. Этот метод является

по сути следствием метода расчета NPV.

ритерий

принимает во внимание временную ценность

денежных средств. Этот метод является

по сути следствием метода расчета NPV.

Если РI > 1, то проект следует принять;

Если РI < 1, то проект следует отвергнуть;

Если РI = 1, то проект не является ни прибыльным, ни убыточным.

Индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений.

Критерий РI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения NPV.

Этот критерий предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования.

Последовательность действий:

1. Независимые проекты упорядочивают по убыванию PI;

2. В портфель последовательно включают проекты с наибольшими значениями PI;

3. Подтверждают расчетом оптимальность полученного портфеля (с позиции максимизации совокупного NPV).

Внутренняя норма прибыли (Internal Rate of Return, irr)

Используется для оценки эффективности инвестиции и численно равна значению ставки дисконтирования, при которой чистая дисконтированная (приведенная) стоимость инвестиционного проекта (NPV) равна нулю.

П![]() ринимается

во внимание временная ценность денежных

средств.

ринимается

во внимание временная ценность денежных

средств.

IRR равняется r, найденному из уравнения:

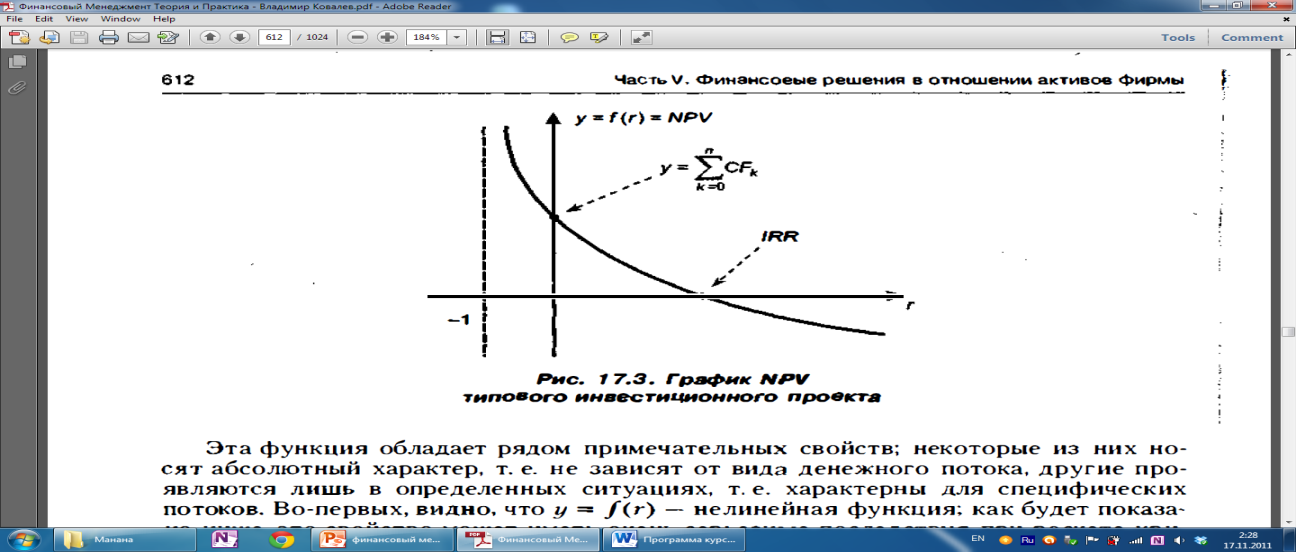

График NPV классического инвестиционного проекта

График NPV классического инвестиционного проекта

Представленная функция нелинейная

NPV →∞ при r→(-1)

При r=0 значение функции равно сумме притоков за минусом оттока (не учитывается фактор времени)

Представленная функция убывающая

Если проект не является классическим, пересечений с осью ОХ может быть несколько (ввиду нелинейности функции)

Так как функция нелинейная, IRR не обладает свойством аддитивности.

Коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «стоимость капитала» (Cost of Capital, СС)

Именно с показателем СС сравнивается IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если lRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если lRR = СС, то проект не является ни прибыльным, ни убыточным.

При прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Метод линейной аппроксимации

Выбирают два значения ставки дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV меняла свое значение с «+» на «-» или с «-» на «+».

Д![]() алее

применяют формулу:

алее

применяют формулу:

Точность вычислений обратно пропорциональна длине интервала (r1, r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%).

Срок окупаемости инвестиции (Payback Period, РР)

П![]() рименяется

для оценки инвестиционных проектов и

предусматривает расчет числа базисных

периодов, за которое произойдет возмещение

сделанных инвестиционных расходов без

учета фактора времени.

рименяется

для оценки инвестиционных проектов и

предусматривает расчет числа базисных

периодов, за которое произойдет возмещение

сделанных инвестиционных расходов без

учета фактора времени.

PP = min n, при котором

О![]() дним

из недостатков критерия PP

является игнорирование им фактора

времени.

дним

из недостатков критерия PP

является игнорирование им фактора

времени.

PP = min n, при котором

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > РР.

Учетная норма прибыли (Accounting Rate of Return, ARR)

Применяется для оценки инвестиционных проектов и предусматривает сопоставление средних значений прибыли и инвестиции.

Две характерные черты: во-первых он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (прибыль за вычетом отчислений в бюджет)

Р ассчитывается

делением среднегодовой прибыли PN на

среднюю величину инвестиции (RV

– ликвидационная стоимость).

ассчитывается

делением среднегодовой прибыли PN на

среднюю величину инвестиции (RV

– ликвидационная стоимость).

Данный показатель чаще всего сравнивается с некоторой модификацией коэффициента рентабельности активов (ROA), рассчитываемого делением дохода собственников фирмы на общую сумму средств, авансированных в ее деятельность.

Недостатки показателя связаны с тем, что не учитывают:

фактор времени;

распределение прибыли по годам;

продолжительность проекта.