Розв’язок:

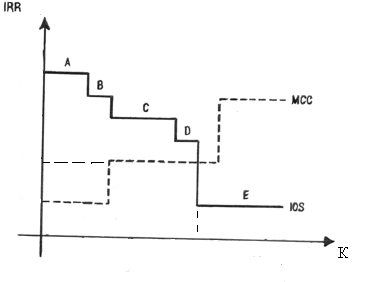

Для розв’язання даної задачі побудуємо графік IOS та МСС. Графік IOS демонструє класифікацію інвестиційних можливостей у порядку зменшення норм прибутків, які вони забезпечують, а графік МСС демонструє залежність WACC від суми отриманого нового капіталу. Вартість капіталу фірми встановлюється перетином цих двох графіків. І ця вартість називається гранична вартість капіталу. Саме її потрібно використовувати для того,щоб визначити оптимальний рівень інвестицій.

Знайдемо точки розриву згідно 10 глави підручника Брігхема «Фінансовий менеджмент», яка називається Оптимальний бюджет капіталовкладень :

1.Компанія планує отримати 3,5 млн.грн у вигляді нерозподіленого прибутку.Отже, виходячи з оптимальної структури капіталу, 45% від загальної суми додаткових джерел має скласти нерозподілений прибуток:

0,45*Х = 3,5 млн

Х = 3,5 млн / 0,45 = 7,78 млн.грн

Отже, за рахунок нерозподіленого прибутку можна профінансувати 7.78 млн грн., з них нерозподілений прибуток – 3,5 млн грн., а борг – 4,28 млн грн. Визначимо вартість капіталу:

WACC – середньозважена вартість складових боргу, привілейованих та звичайних акцій.

WACC = , де

– частка даного джерела в структурі капіталу;

- вартість даного джерела фінансування

WACC = 0.45*0.2+0.55*0.18 = 0.189=18.9%

Отже, так як вартість капіталу в на даному проміжку інвестування буде меншою, ніж внутрішня ставка доходності проекту, то є сенс інвестувати в нього.

Згідно підручника Брігхема, другою точкою розриву є точка, коли буде повністю вичерпано можливості 18% займу. Так як часта боргу складає 55%, то знайдемо,до якої суми фінансування за рахунок боргу буде відбуватись за ставкою 18%:

0,55*Х = 5

Х = 9,09 млн.грн.

З цих 9,09 млн 5 млн грн. складає борг, вартістю 18% 3,5 млн грн. складає нерозподілений прибуток і 0,59 млн грн. формується за рахунок продажу звичайних акцій.

Після використання резерву нерозподіленого прибутку буде використано продаж звичайних акцій. Знайдемо вартість капіталу за умов,коли вартість боргу складає 18%.

WACC = 0.55 * 0.18+ 0.45*0.25 = 0.2115 = 21.15%

Отже,на даному етапі фінансування теж буде доречним, адже вартість капіталу залишається нижчою, ніж внутрішня ставка доходності.

Далі ми можемо використовувати необмежений ресурс боргу вартістю 16% та продажу звичайних акцій. Знайдемо вартість капіталу за даних умов:

WACC = 0.55*0.16+0.45*0.25= 0.2009 = 20.09%

Отже,ми бачимо,що використання і цього джерела буде вигідним для фірми, адже вартість капіталу залишається меншою, ніж внутрішня ставка доходності. За рахунок боргу вартістю 16% та продажу звичайних акцій фірма фінансуватиме 16,91 млн грн., з них борг = 9,3 млн грн., а продаж звичайних акцій = 7,61 млн грн..

Відповідь: оптимальний бюджет капіталовкладень складає 26 млн грн., тобто повне фінансування проекту. З них 3,5 млн грн. – за рахунок нерозподіленого прибутку, 5 млн за рахунок боргу вартістю 18%, 9,3 млн – за рахунок боргу вартістю 16% і 8,2 млн грн. – за рахунок продажу звичайних акцій.

4. Компанія оцінює покупку нової машини для виготовлення мінеральної води "Смерть мікробам". Менеджери з маркетингу і виробництва обчислили наступні зміни в доходах і витратах, пов’язаних з новою машиною, а бухгалтер визначив амортизацію протягом наступних чотирьох років. Припустіть, що немає ніяких змін в оборотному капіталі.

Роки |

Реалізація, тис.грн |

Витрати, тис.грн |

Амортизація, тис.грн |

2010 |

100 |

50 |

25 |

2011 |

150 |

75 |

25 |

2012 |

125 |

75 |

25 |

2013 |

100 |

75 |

25 |

а. Якими є операційні грошові потоки протягом кожного року, якщо податкова ставка складає 25%?

b. Припустіть, що ймовірність 25% податкової ставки складає 60%, ймовірність 35% - 30% і ймовірність 40% податкової ставки - 10%. Якими є очікувані операційні грошові потоки для коштів для компанії? Яким є середнє квадратичне відхилення операційних грошових потоків? Зробіть висновки.