Свойства функции Гаусса.

График плотности нормального распределения называют нормальной кривой Гаусса.

Исследуем поведение

функции плотности вероятности

![]() .

.

Очевидно, что функция определена на всей оси

.

.Функция принимает лишь положительные значения, т.е. нормальная кривая расположена над осью

.

.Ось

служит горизонтальной асимптотой

графика. Других асимптот у графика

нет.

служит горизонтальной асимптотой

графика. Других асимптот у графика

нет.При

функция имеет максимум, равный

функция имеет максимум, равный

Функция четная: ее график симметричен относительно прямой

При

график функции имеет точки перегиба.

график функции имеет точки перегиба.

При любых значениях

параметров

![]() и

и![]() ,

площадь, ограниченная нормальной кривой

и осью

,

площадь, ограниченная нормальной кривой

и осью![]() равна единице.

равна единице.

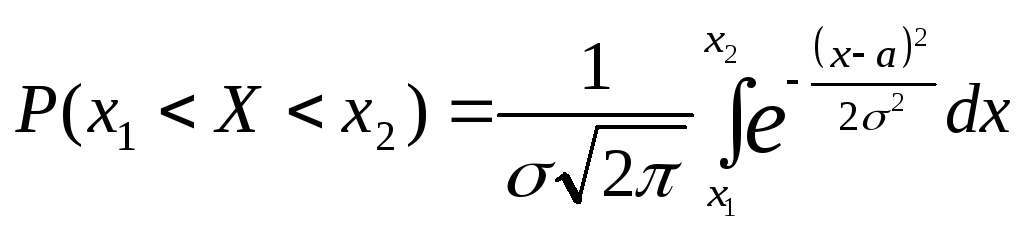

Вероятность попадания нормальной случайной величины в заданный интервал.

Часто требуется

определить вероятность попадания

случайной величины в заданный интервал.

Эта вероятность может быть выражена в

виде разности функции распределения

вероятности в граничных точках этого

интервала: .

.

В случае нормального

распределения

Используя замену

переменной:

![]() ,

,![]() ,

,![]() ,

получим

,

получим

,

,

где ![]() ,

,![]() .

.

Разобьем полученный интеграл на два:

Тогда искомая вероятность может быть выражена в виде:

![]()

Где - функция Лапласа.

Функция Лапласа протабулирована, что существенно упрощает расчет попадания нормально распределенной случайной величины в любой заданный интервал.

Функция Лапласа и ее свойства.

Функция Лапласа

не выражается через элементарные

функции: .

.

Для ее вычисления используются специальные таблицы или методы приближенного вычисления.

Функция

![]() обладает следующими свойствами:

обладает следующими свойствами:

;

; ;

;функция

– нечетная, т.е.

– нечетная, т.е. , поэтому в таблицах обычно приводятся

значения

, поэтому в таблицах обычно приводятся

значения только для положительных

только для положительных ;

;ф

ункция

ункция – монотонно возрастающая функция

( это следует из того, что

– монотонно возрастающая функция

( это следует из того, что ).

).

Отклонение нормальной случайной величины от ее математического ожидания. Правило «трех сигм».

Часто требуется

вычислить вероятность того, что отклонение

нормально распределенной случайной

величины

![]() по абсолютной величине от математического

ожидания меньше заданного положительного

числа

по абсолютной величине от математического

ожидания меньше заданного положительного

числа![]() ,

т.е. требуется найти вероятность того,

что выполняется неравенство

,

т.е. требуется найти вероятность того,

что выполняется неравенство![]() .

.

Заменим это

неравенство равносильным ему двойным

неравенством

![]() .

.

Воспользуемся

формулой:![]()

Получим:![]()

![]()

![]()

Если в качестве

![]() взять утроенное значение среднего

квадратического отклонения,

то получим:

взять утроенное значение среднего

квадратического отклонения,

то получим:

![]() ,

,

Таким образом, вероятность того, что абсолютная величина отклонения превысит (утроенное среднее квадратическое отклонение, очень мала 0,0027 или 0,27%). Такие события можно считать практически невозможными.

Другими словами, если случайная величина распределена нормально, то абсолютная величина ее отклонения от математического ожидания не превосходит утроенного среднего квадратичного отклонения. В этом и состоит сущностьправила «трех сигм».

На практике правило «трех сигм» применяют так: если распределение изучаемой случайной величины неизвестно, но правило «трех сигм» выполняется, то есть основания полагать, что изучаемая величина распределена нормально, и наоборот.

Пример 1.

Текущая цена ценной бумаги представляет

собой нормально распределенную случайную

величину![]() со средним 100 у.е. и дисперсией 9. Найти

вероятность того, что цена актива будет

находиться в пределах от 91 до 109 у.е.

со средним 100 у.е. и дисперсией 9. Найти

вероятность того, что цена актива будет

находиться в пределах от 91 до 109 у.е.

Решение. Так как

![]() ,

то

,

то

![]()

Пример 2.

Магазин продает мужские костюмы. По данным статистики известно, что распределение по размерам является нормальным с математическим ожиданием и средним квадратическим отклонением, равными 48 и 2 соответственно.

Определить процент спроса на 50-й размер, при условии разброса значений этой величины в интервале (49,51).

Решение

По условию, a=48,= 2,= 49,=51. Используя формулу

![]()

получаем, что вероятность спроса на 50-й размер в заданном интервале равна

![]()

Вывод: спрос на 50-й размер составит примерно 24% и магазину нужно предусмотреть это в общем объеме закупки.

Лекция 10. Многомерные случайные величины. Совместная функция распределения двух случайных величин. Независимые случайные величины. Коррелированные случайные величины. Корреляционный момент и коэффициент корреляции.

До сих пор мы рассматривали случайные величины, возможные значения которых определялись одним числом (одномерные случайные величины). Например, число очков, которое может выпасть при бросании игральной кости (дискретная одномерная случайная величина) или расстояние от орудия до места падения снаряда (непрерывная одномерная случайная величина).

Часто приходится

иметь дело с величинами, возможные

значения которых определяются двумя

или более числами. Такие величины

называются n– мерными

случайными величинами;n– мерную случайную величину можно

рассматривать как системуnслучайных величин. В данном контексте

используется также терминмногомерный

случайный вектор![]() ,

где каждая из величин

,

где каждая из величин![]() называется составляющей (компонентой).

Аналогично одномерным случайным

величинам различаютдискретныемногомерные случайные величины (их

составляющие дискретны) инепрерывныемногомерные случайные величины,

составляющие которых непрерывны.

называется составляющей (компонентой).

Аналогично одномерным случайным

величинам различаютдискретныемногомерные случайные величины (их

составляющие дискретны) инепрерывныемногомерные случайные величины,

составляющие которых непрерывны.

Пример. Станок штампует стальные плитки. Если контролируемыми размерами являются длинаX, ширинаYи высотаZплитки, то мы имеем трехмерную случайную величину (X,Y,Z).

Остановимся более подробно на двумерных случайных величинах.