5.4. Формы и системы оплаты труда

Формы организации труда подразделяются на индивидуальные и коллективные (бригадные).

Индивидуальная оплата применяется на тех работах, где труд работника подлежит точному учету, при этом учитывается количество изготовленной работником продукции, принятой отделом технического контроля (ОТК).

Коллективная форма оплаты характеризуется тем, что труд работника оплачивается в зависимости от результатов работы всего коллектива (бригады, участка).

Основная цель организации бригад — обеспечение роста производительности труда и увеличение объема выпускаемой продукции с меньшей численностью работающих за счет лучшего использования рабочего времени, материальной заинтересованности каждого члена бригады в общих результатах труда, укрепление трудовой и технологической дисциплины.

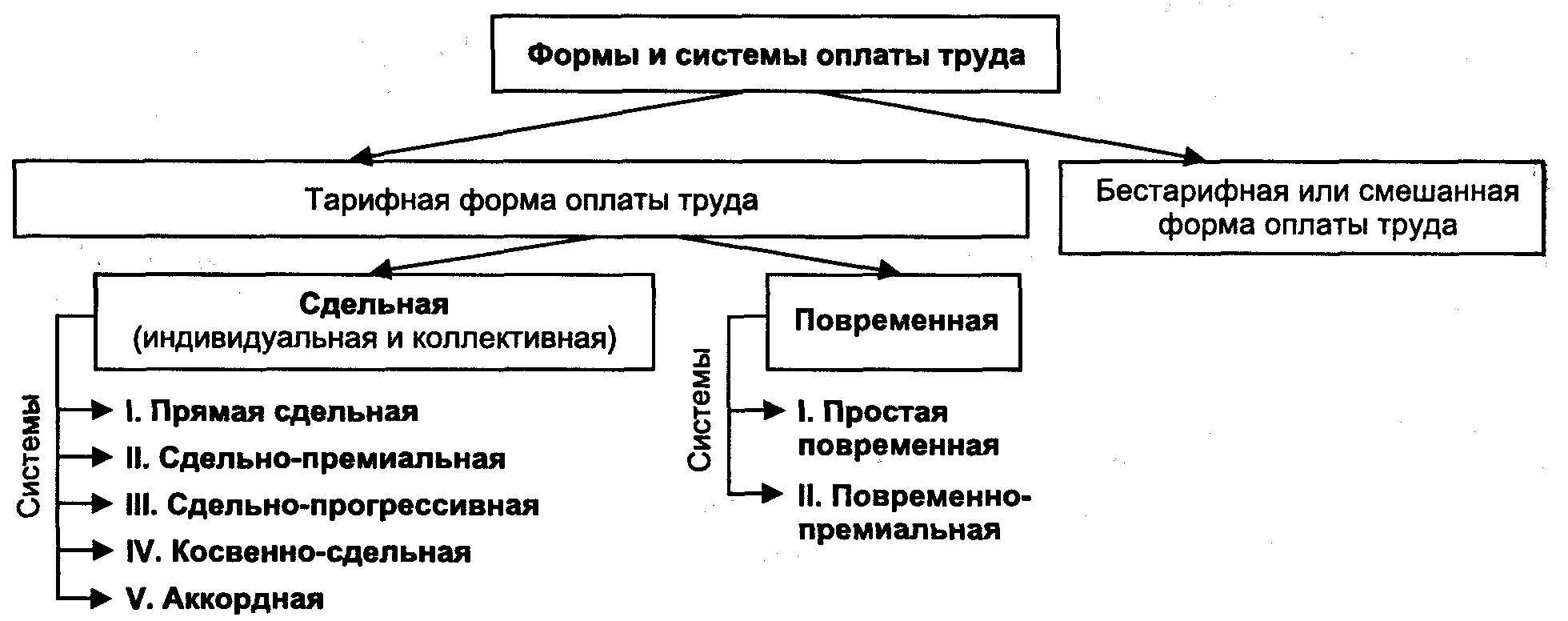

В практике организации оплаты труда используются следующие формы и системы оплаты труда (рис. 3).

Рис. 3.3. Формы и системы оплаты труда

Сдельная форма оплаты труда

Сдельная форма оплаты труда основана на начислении заработной платы работнику по установленной расценке за каждую единицу произведенной продукции (выполненной работы) с учетом качества.

Сдельную оплату целесообразно применять там, где возможны нормирование и точный учет объемов произведенной продукции, что позволит стимулировать увеличение ее выпуска без снижения качества. Применяется в основном при оплате труда производственных рабочих.

Основным элементом сдельной оплаты труда является расценка, которая может быть исчислена двумя способами: через норму времени (Нвр) или норму выработки (Нвыр).

![]()

где Рсд — сдельная расценка за единицу продукции;

ЧТС N — часовая тарифная ставка операции N-го разряда.

Сдельная форма оплаты труда подразделяется на отдельные системы:

I. Прямая сдельная система оплаты труда предусматривает начисление заработной платы работнику по прямым сдельным расценкам по формуле

![]()

где Q — объем продукции в натуральном выражении.

Пример. Необходимо рассчитать размер прямой сдельной заработной платы токаря за месяц.

Исходные данные:

Детали Количество, шт. Расценка, руб.

№ 1 250 15

№ 2 552 10

Решение.

3сд =ΣQ • Рсд = 250 • 15 +552 • 10 = 9270 руб.

II. Сдельно-премиальная система оплаты труда предусматривает начисление заработной платы работнику по прямым сдельным расценкам и выплату премии за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы формуле

Зсд-пр = Зсд + Пр

Если премия установлена в процентном отношении к начисленной прямой заработной плате, то она определяется по формуле

Пр=3сд % /100,

где Пр — сумма премии, руб.;

% — процент премии.

Сдельно-премиальная заработная плата применяется для повышения заинтересованности рабочих в улучшении качества, росте производительности труда, экономии материальных ресурсов, снижении себестоимости.

Общий порядок премирования работников утверждается коллективным договором, где четко оговаривается круг показателей для каждой категории работников, по которым начисляется премия, ее размер, сроки выплат и источники премирования.

Пример. Рассчитайте сдельно-премиальную заработную плату токаря за месяц с учетом районной надбавки (Нрн ).

Примечание: районный коэффициент начисляется на заработную плату и премию.

Исходные данные:

прямая сдельная заработная плата — 9270 руб.;

размер премии — 45%; районный коэффициент (Крн) — 0,15.

Решение:

Пр = Зсд• % пр / 100% = 9270 • 45% / 100% = 4171,5 руб.;

Нрн= (3сд+ Пр) • Крн =(9270 + 4171,5) • 0,15 = 2016,25 руб.;

Зсд-пр =Зсд + Пр + Нрн = 9270 + 4171,5 + 2016,25 = 15457,73 руб.

III. Сдельно-прогрессивная система оплаты труда предусматривает начисление заработной платы рабочему-сдельщику за продукцию, выработанную в пределах установленной нормы, по постоянным расценкам, а за продукцию, выработанную сверх установленной нормы, — по прогрессивно нарастающим расценкам по установленной шкале.

Эта система обычно применяется на работах, связанных с освоением новой техники, продукции или временно (на 3—6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Зсд-прг = ΣQпл • Рсдпл + ΣQсв.пл • Рсдпрг,

где Рсдпл — расценка плановая (обычная), руб.;

Рсдпрг - расценка прогрессивная (увеличенная), руб.

Qпл (Qсв.пл) - плановый (сверхплановый) выпуск, шт.

Пример. Необходимо рассчитать заработную плату токаря по сдельно-прогрессивной системе оплаты труда за месяц.

По действующему на предприятии положению предусмотрено увеличение расценок на продукцию сверх установленной нормы при ее перевыполнении до 10% в 1,5 раза, а выше 10% — в 2 раза.

Размер премии — 45%, районный коэффициент — 15%

Детали

|

Количество, шт.

|

% выполнения

|

Количество деталей, выработанных сверх нормы

|

Расценка, руб.

|

||||

по плану

|

прогрессивная

|

|||||||

план

|

факт

|

до 10%

|

свыше 10%

|

до 10%

|

свыше 10%

|

|||

№ 1

|

240

|

250

|

104,1

|

10

|

—

|

15

|

15•1,5= 22,5

|

-

|

№2

|

480

|

552

|

115

|

480•10% /100%=48

|

480•5% /100%=24

|

10

|

10.1,5=15

|

10-2=20

|

Решение: Зсд-прг= (240 • 15 + 10 • 22,5) + (480 • 10 + 48 • 15 + 24 • 20) =9825 руб.

Знач = 9825 • 1,45 • 1,15 = 16383,19 руб.

IV. Косвенно-сдельная система оплаты труда предусматривает начисление заработной платы некоторым категориям вспомогательных рабочих за продукцию, производимую рабочими-сдельщиками, по специально установленной расценке.

Косвенно-сдельная заработная плата применяется в отношении работников, которые обслуживают технологические процессы (наладчики, ремонтники, водители транспортных средств внутри фирмы). Размер их заработной платы находится в прямой зависимости от выработки рабочих-сдельщиков, которых они обслуживают.

Поэтому обязательным условием введения данной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками. Эта система оплаты труда повышает материальную заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин.

Существуют разные методы расчета косвенно-сдельной заработной платы. Рассмотрим один из них, рассчитываемый по формуле

![]()

где ΣРк-сд - косвенно-сдельная расценка, руб.;

Q — количество продукции, произведенное производственными рабочими, шт.

Пример. Необходимо рассчитать косвенно-сдельную заработную плату слесаря-ремонтника за месяц, обслуживающего штамповочный участок.

Исходные данные: рабочими-сдельщиками участка произведено за месяц 39650 деталей. Косвенно-сдельная расценка слесаря-ремонтника составляет 0,25 руб.

Решение:

Зк-сд = ΣРк-сд • Q = 25 • 39650 = 9912,5 руб.

V. Аккордная система оплаты труда предусматривает начисление заработной платы работнику за весь комплекс работ с учетом сроков и качества выполнения.

Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования. Расчет осуществляется после выполнения всех работ. Если выполнение аккордного задания требует длительного времени (строительство, сельское хозяйство), то осуществляется ежемесячное авансирование с учетом фактически выполненного объема работ. После завершения предусмотренного объема работ (производства продукции) производится окончательный расчет. Эта система является, как правило, бригадной формой оплаты труда.

Коллективная (бригадная) форма оплаты труда

Оплата в бригаде осуществляется в соответствии с действующими тарифными ставками (окладами), сдельными расценками и положениями о премировании и предусматривает формирование коллективного заработка в зависимости от общих результатов работы бригады и его распределение в соответствии с личным трудовым вкладом каждого работника.

Существуют два метода распределения коллективного заработка бригады:

1) с учетом присвоенных рабочим тарифных или условных разрядов и отработанного времени;

2) с учетом КТУ (коэффициент трудового участия) и отработанного времени. КТУ применяется для более гибкого учета индивидуального трудового вклада каждого рабочего в общие результаты работы бригады. Каждому рабочему устанавливается базовый (при организации бригады) и фактический (ежемесячно в конце отчетного месяца) размер КТУ.

Фактический КТУ может быть повышен за достижения в работе или понижен за нарушения и упущения в работе.

Повременная форма оплаты труда

Повременная форма оплаты труда основана на начислении заработной платы работнику по тарифной ставке или окладу с учетом отработанного времени.

С позиции работника преимущество повременной формы оплаты заключаются в гарантированном доходе, не зависящем от возможного снижения объема выпуска продукции на предприятии, а недостаток — в том, что нет реальной возможности повысить индивидуальный заработок работника.

Для служащих и вспомогательных рабочих эта форма заработной платы тесно связана с формально определенными или фактически ожидаемыми результатами работы за единицу времени.

Повременную форму оплаты труда для основных рабочих применяют в следующих случаях:

1) на поточных и конвейерных линиях со строго заданным ритмом;

2) при наблюдении и контроле за ходом технологического процесса;

3) когда затраты на определение планового и учет произведенного количества продукции относительно велики (или не могут быть измерены) и не являются определяющими;

4) если качество труда важнее количества произведенной продукции;

5) когда работа является опасной;

6) если работа неоднородна по своему характеру и нерегулярна по нагрузке.

I. Простая повременная система оплаты труда:

а) Простая повременная система оплаты труда по часовой тарифной ставке применяется в основном для вспомогательных рабочих.

![]()

где ЧТС N — часовая тарифная ставка N-гo разряда, руб.;

Тф — фактически отработанное время, определенное на основании табельного учета, ч.

Пример. Необходимо рассчитать заработную плату кладовщика 3-го разряда за месяц. Исходные данные: отработано 18 смен, продолжительность смены 8 час, ЧТСзр= 39,5 руб.

Решение. Зчтс = ЧТСзр • Тф = 39,5 • 18 • 8 = 5688 руб.

б) Простая повременная система оплаты труда по окладу используется для руководителей, специалистов, собственно служащих и части основных и вспомогательных рабочих на основе их должностных окладов.

Должностной оклад (О) — это тарифная ставка за месяц, устанавливаемая работнику в соответствии с занимаемой должностью.

II. Повременно-премиальная система оплаты труда предусматривает начисление заработной платы работнику по простой повременной системе оплаты труда и выплату премии за достижение конкретных количественных и качественных показателей работы.