22.Крыніцы стварэння фінансавай базы. Узроўні фінансавання: рэспубліканскі, мясцовы.

В настоящее время организации социально-культурной сферы Республики Беларусь финансируются различными способами: на основе хозяйственного расчета (на условиях самоокупаемости и самофинансирования), в порядке сметного либо смешанного финансирования. Ведутся активный поиск и внедрение новых форм управления, планирования и финансирования.

Финансовые ресурсы социально-культурной сферы формируются:

из средств бюджета;

средств юридических и физических лиц (платежи за оказание услуг);

благотворительных взносов и пожертвований;

кредитов банков;

других источников.

Получение ресурсов возможно также в результате проведения операций на финансовом рынке, однако в Беларуси он практически не развит.

Финансовые средства социально-культурной сферы отличаются множественностью источников формирования. Структура и границы использования финансовых средств зависят от ряда факторов. Для небюджетных организаций источником финансовых ресурсов являются только средства, полученные в результате их деятельности.

Государственное финансирование выступает основой государственных гарантий сохранения и развития социально-культурной сферы. Бюджетное финансирование таких организаций предполагает безвозвратное использование ими денежных средств для осуществления уставной деятельности. При этом для эффекивного контроля за рациональным использованием бюджетных средств применяется классификация расходов по целевым направлениям. Финансирование социально-культурных учреждений осуществляется по кодам бюджетной классификации при условии экономии в расходовании средств, соблюдении финансовой дисциплины, контролем со стороны финансовых органов за целевым расходованием средств.

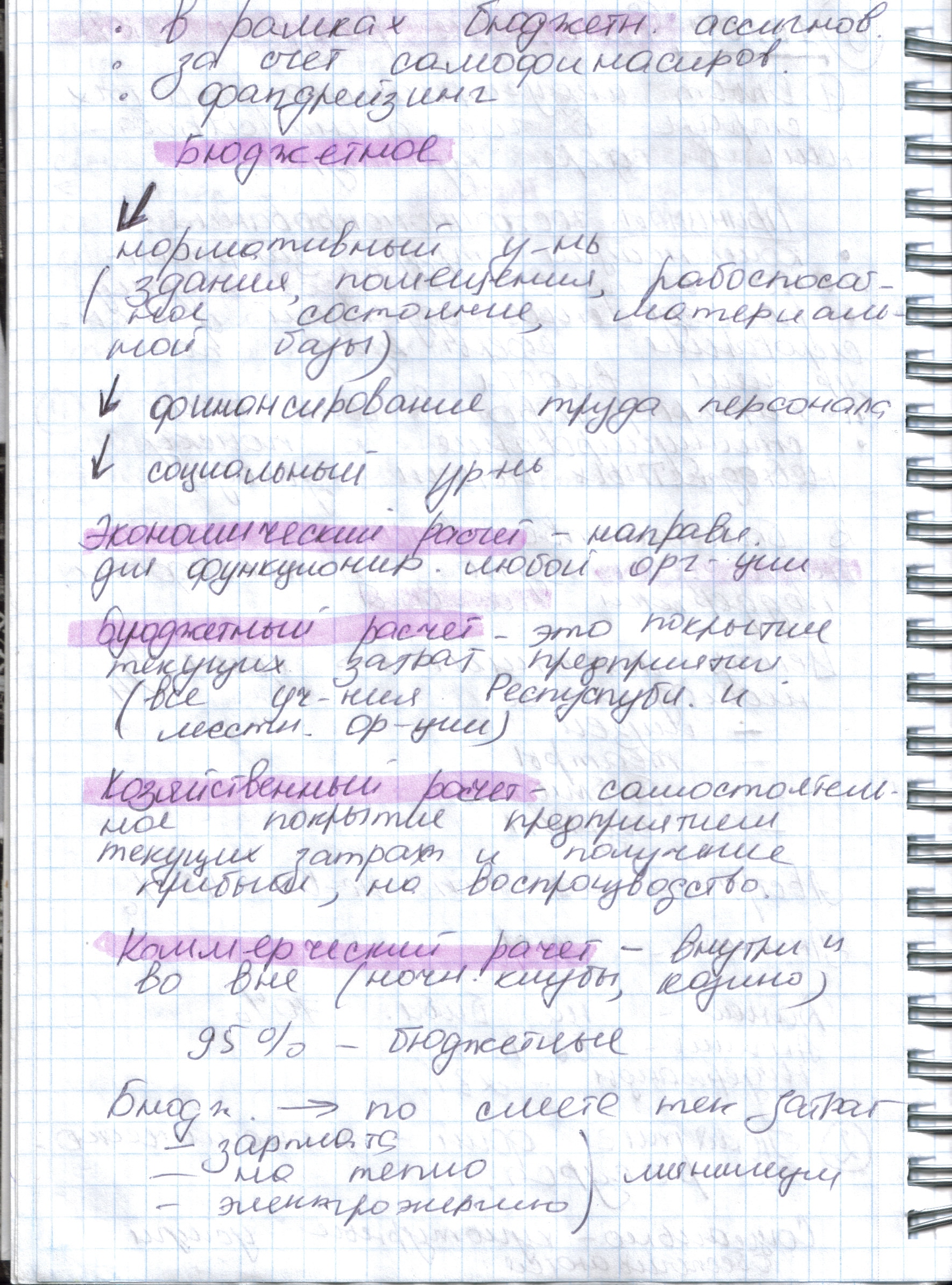

23.Формы эканамічнага разліку прадпрыемстваў.

Государственное финансирование выступает основой государственных гарантий сохранения и развития социально-культурной сферы. Бюджетное финансирование таких организаций предполагает безвозвратное использование ими денежных средств для осуществления уставной деятельности. При этом для эффекивного контроля за рациональным использованием бюджетных средств применяется классификация расходов по целевым направлениям. Финансирование социально-культурных учреждений осуществляется по кодам бюджетной классификации при условии экономии в расходовании средств, соблюдении финансовой дисциплины, контролем со стороны финансовых органов за целевым расходованием средств.

Основным плановым документом является смета расходов социально-культурного учреждения. Она определяет объем, целевое направление и поквартальное распределение бюджетных ассигнований на все предвидимые расходы организации.

Выделяют три основных принципа сметного финансирования.

Сметная форма финансирования широко применяется, однако считается, что такой порядок выделения средств ослабляет связь между результатами работы предприятия и денежными поступлениями (качество работы учитывается косвенно уровень образования, трудовой стаж работников), т.е. стимулы эффективной работы существенно снижены.

Количество статей бюджетной классификации, используемых для бюджетного финансирования, значительно возросло по сравнению с их числом в дореформенном периоде, что усложнило процесс детализации расходования бюджетных средств. Всякое изменение направлений расходования средств при сметном финансировании требует согласования, что важно для осуществления контроля. При этом в значительной мере ограничивается самостоятельность финансируемых учреждений. За рубежом для устранения названных недостатков применяются другие формы финансирования (например, контрактные отношения между государством и соответствующими организациями и учреждениями социальной сферы).

Кроме бюджетных ассигнований организациям социально-культурной сферы государством могут предоставляться дополнительные источники поддержки в виде финансовых льгот и др.

В современных условиях возрастает значимость внебюджетных источников финансирования, однако в государственных учреждениях они являются дополнительными, а не замещающими по отношению к бюджету. Внебюджетная деятельность может осуществляться по широкому спектру направлений, при этом внебюджетные средства в бюджетных учреждениях формируются в пределах разрешенных видов деятельности. Объем внебюджетных поступлений определяется возможностями материально-технической базы и кадровым потенциалом учреждений, а также рыночной конъюнктурой.