Страницы 13-14 Картушин Определение барьерного (предельного) объема производства

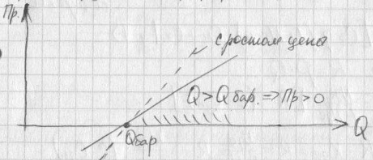

Величина выпуска влияет на рентабельность проекта. Причем, как правило, с увеличением выпуска прибыль растет, крупные предприятия более рентабельны и на оборот.

Барьерный объем производства – называется такой выпуск, при котором доход и полные затраты равны между собой. Прибыль = 0.

Цена фиксирована = P.

Q – Объем производства

Полные затраты С состоят из 2х частей:

С - полные затраты производства

Со - постоянная составляющая, не зависящая от объёмов производства

Рз*Q - переменная составляющая, зависимая от Q. Отличающаяся к единице продукции

Рз - затраты на ед продукции.

Доход:

;

(1)

;

(1)

При выборе проекта – сколько нужно выпускать, чтобы обеспечить требуемый уровень рентабельности.

Учет налоговых ставок при определении барьерного объема производства

НДС

= 18%

НДС

= 18%

Налог

на прибыль

Налог

на прибыль

ЕСН

ЕСН

Налог

на имущество

Налог

на имущество

материалоёмкость

производимой продукции

материалоёмкость

производимой продукции

– сколько

работников нужно

– сколько

работников нужно

+

+

Доход:

отчисления

по НДС

отчисления

по НДС

Прибыль

после уплаты налога

Прибыль

после уплаты налога

Пр’

= 0; Q=

(58)

(58)

![]()

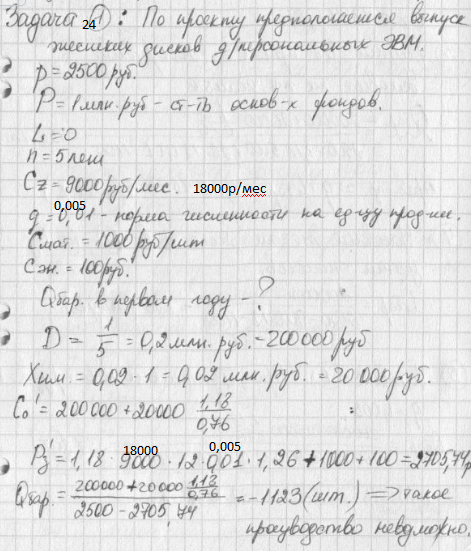

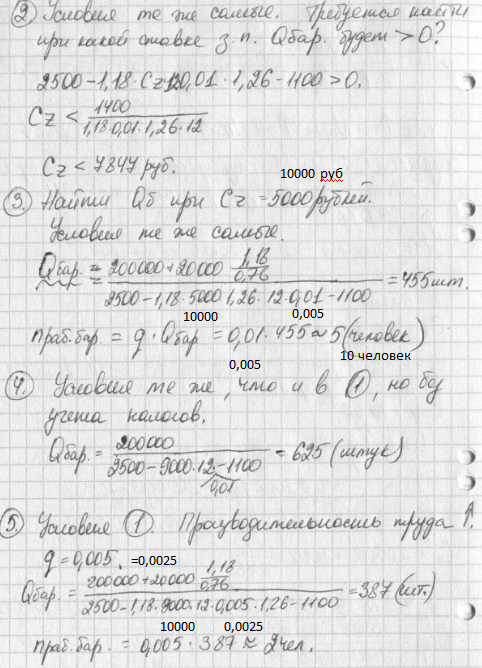

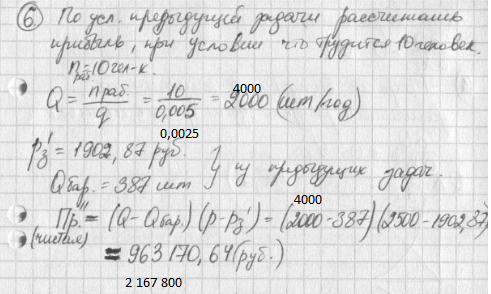

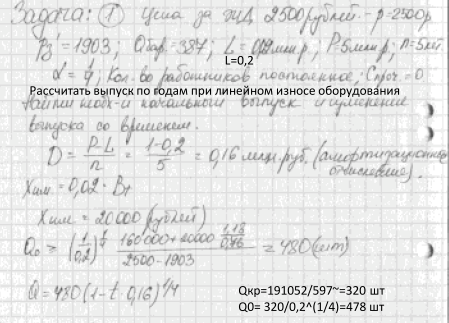

Задача 24

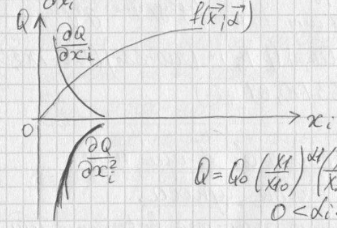

Учет производственной функции при расчёте износа

Производственная функция – такое аналитическое выражение, которое связывает выпуск с используемыми производственными ресурсами и технологией.

Ресурсы – работники и основные фонды.

-

ресурсы

-

ресурсы

– характеризует

технологию

– характеризует

технологию

Свойства производственной функции

Q=0 – производство не возможно. Существует xi=0 для любого i

При увеличении какого-либо ресурса выпуск скорее всего вырастает

-

средняя эффективность использования

ресурса

-

средняя эффективность использования

ресурса

Предельная

эффективность использования ресурса

Предельная

эффективность использования ресурса

Прирост выпуска с дальнейшим увеличением ресурса будет уменьшаться

Выбор

базового варианта:

Выбор

базового варианта:

Максимальное кол-во ресурсов Qo – max

За базовый вариант берется прошлогоднее значение

(60)

Формула Кобба Дугласа

(60)

Формула Кобба Дугласа

-

кол-во работников

-

кол-во работников

– Стоимость

основных фондов. (В обрабатывающей

промышленности США)

– Стоимость

основных фондов. (В обрабатывающей

промышленности США)

– прошлогодний

выпуск

– прошлогодний

выпуск

Производственная функция должна удовлетворять закону не возрастающей отдачи производства при увеличении его масштабов.

Коэффициенты находят с помощью регрессии (при помощи статистики)

-

уравнение прямой.

-

уравнение прямой.

![]()

Пусть масштаб производства увеличится в q раз.

![]()

Закон невозрастающей отдачи производства при увеличении масштабов производства:

Выпуск растет, а прирост выпуска уменьшается.

-

Сумма

показателей степени

-

Сумма

показателей степени

реальная

стоимость основных фондов

реальная

стоимость основных фондов

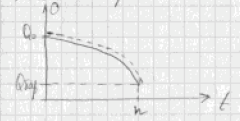

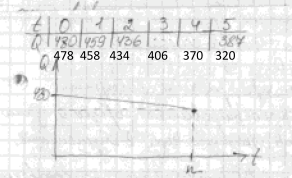

Пусть износ происходит линейно:

Страница 15 Пачкова

В конце проекта t=n

(чтобы

проект был рентабельным)

(чтобы

проект был рентабельным)

(66)

в течение всех лет проект будет рентабелен

(66)

в течение всех лет проект будет рентабелен

Qo- начальный выпуск

Учет дисконтирования при определении барьерного выпуска

В реальных условиях стоимость денег меняется, поэтому прогрессивным методом оценки эффективности является дисконтный метод.

(67)

(67)

Индекс t показывает изменение во времени

Получаем средний барьерный выпуск за все годы

Рассмотрим частный случай, когда цены и постоянные затраты не меняются:

Таким образом, средний барьерный выпуск остается постоянным

Если

цены будут меняться, то

Таким расчетом пользоваться нельзя, т.к. полученное значение окажется средним за весь срок проекта. По условию соответствует Пр=0. При таком расчете означает, что вся средняя прибыль равна 0, то есть в отдельные годы больше нуля, в отдельные – меньше.

В убыточные годы затраты превышают доходы и поэтому для их покрытия нужно привлекать дополнительные источники финансирования, а этот механизм не учитывается в формуле 67, поэтому её применять не рекомендуется, т.к. она определяет лишь средний барьерный выпуск за весь срок проекта.

Таким образом, при расчете барьерного выпуска учет дисконтирования вреден и нужно рассчитывать Qбар для каждого года по формуле 66.