Страница 19 Тощалова

Свойства внутренней нормы доходности

=

=

– для постоянной ренты и единовременных

инвестиций

– для постоянной ренты и единовременных

инвестиций

K = R*n; = n; = n => I=0

R/K – годовой доход/инвестиции, чем выше, тем проект доходнее

Чем ниже K/R, тем тоже проект доходнее.

Проект доходен

K/R = 0: 1) K=0; R≠0 или 2) K≠0; R = ∞ => I = ∞

K/R = ∞: 1) K= ∞; R ≠ ∞ или 2) K ≠ 0; R = 0 => I= -∞

Особенности IRR:

Ее расчет затруднен, отсутствием аналитических формул и требует численного решения;

Иногда можно получит неоднозначные оценки IRR, может быть несколько решений;

Она не учитывает масштаба проекта, т.к. она является относительным показателем.

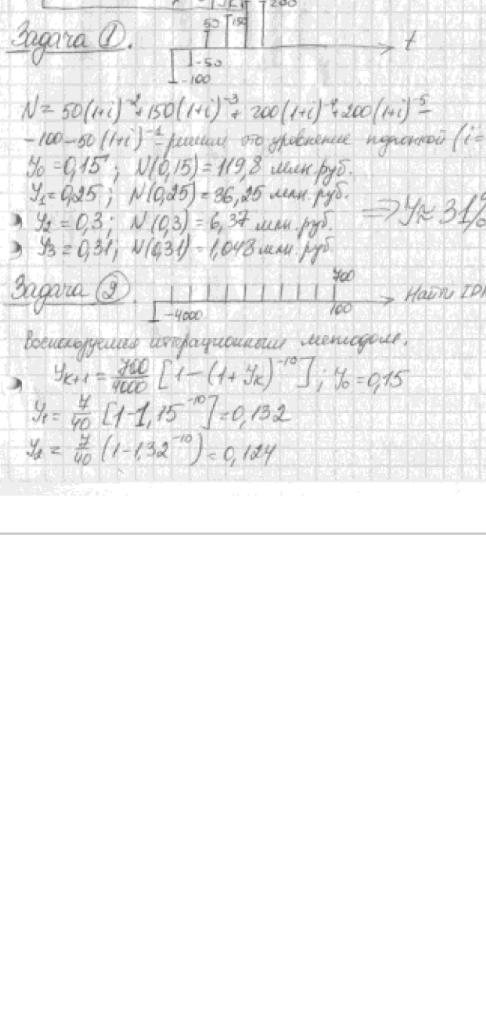

Численные методы расчеты IRR:

N (I) = 0 => %-я ставка является IRR

Это уравнение можно рассмотреть как критерий оптимальности, и для его решения можно применять методы оптимизации.

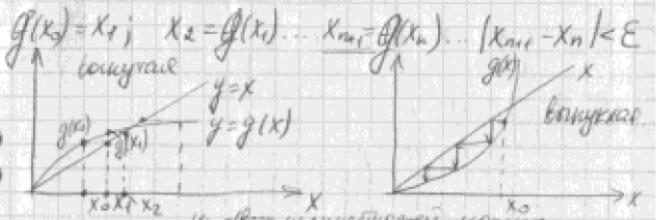

Метод подбора

Итерационный метод (от слова «приближение»)

f(x) = 0

x – g(x) = 0, где g(x) – нелинейная функция

x = g(x)

=

f (

=

f ( )

)

Не для всех нелинейностей можно пользоваться этим методом, им можно пользоваться, когда функция g(x) вогнутая.

>

0,

>

0,

<0 –условия для такой функции.

<0 –условия для такой функции.

Постоянная рента постнумерандо с единовременными затратами:

;

;

=

=

[

[ ]

]

I = >

=

×n

=

×n > 0

> 0

=

=

×n×(n+1)

×n×(n+1) <0

<0

Постоянная

непрерывная рента с единовременными

затратами.

Постоянная

непрерывная рента с единовременными

затратами.

N

= R

R

=0

=>

=0

=>

×[

×[ ]

]

=

=

>0;

>0;

= -

= -

=

×[

=

×[ ]

]

Непостоянный

сложный поток

N

=

– K

– K

– K

= 0

– K

= 0

=

I

=

I

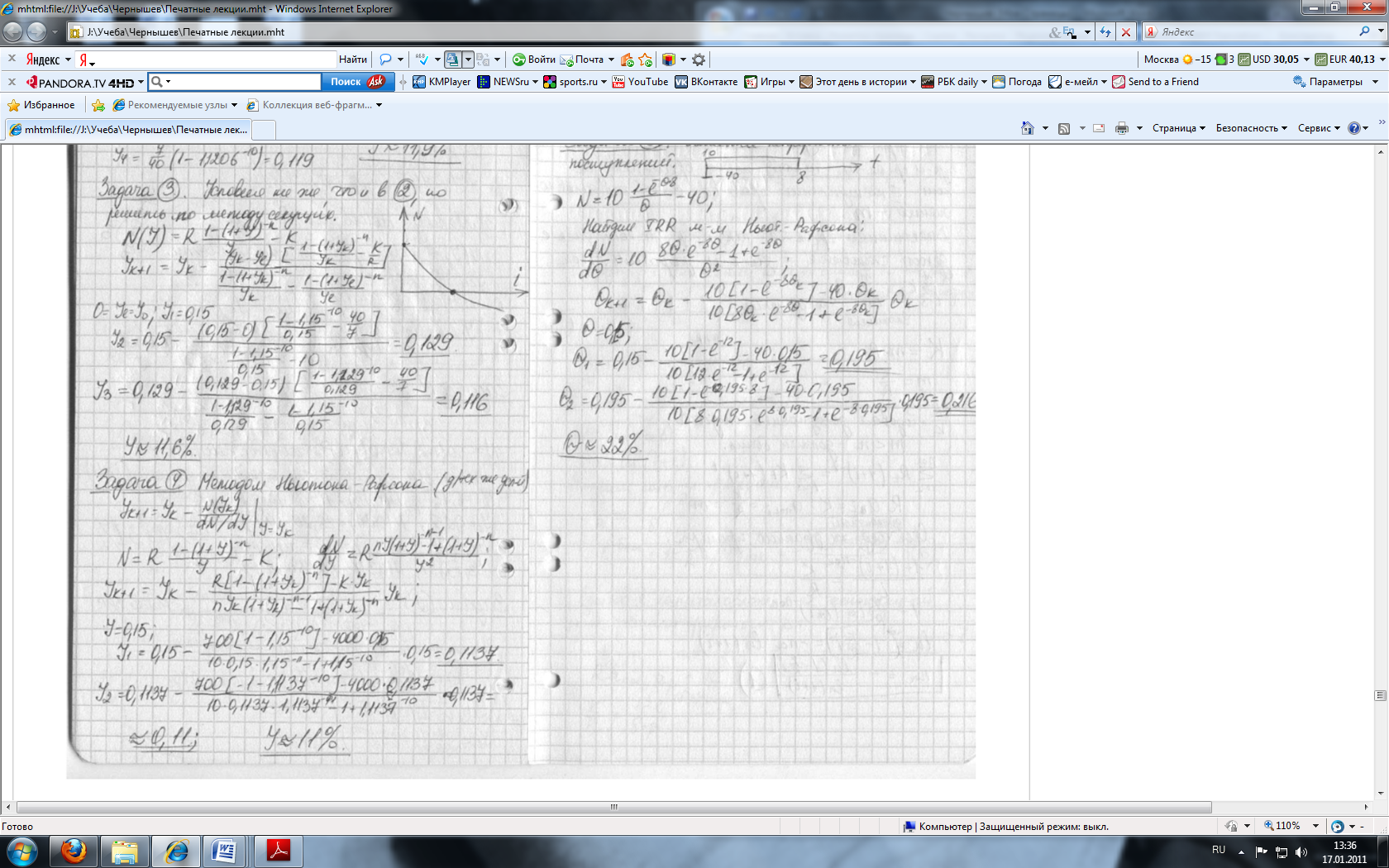

Метод секущих (метод оптимизации)

– наклон

этой секущей

– наклон

этой секущей

-

2-я

секущая

-

2-я

секущая

=

-

-

×N(

×N( .

.

Метод Ньютона-Рафсона

N(I) = 0 – критерий оптимальности

0

= N(I) = N( +

+

(

( )

)

=

–

– формула Ньютона-Рафсона

– формула Ньютона-Рафсона

Страница 20 Трапезников

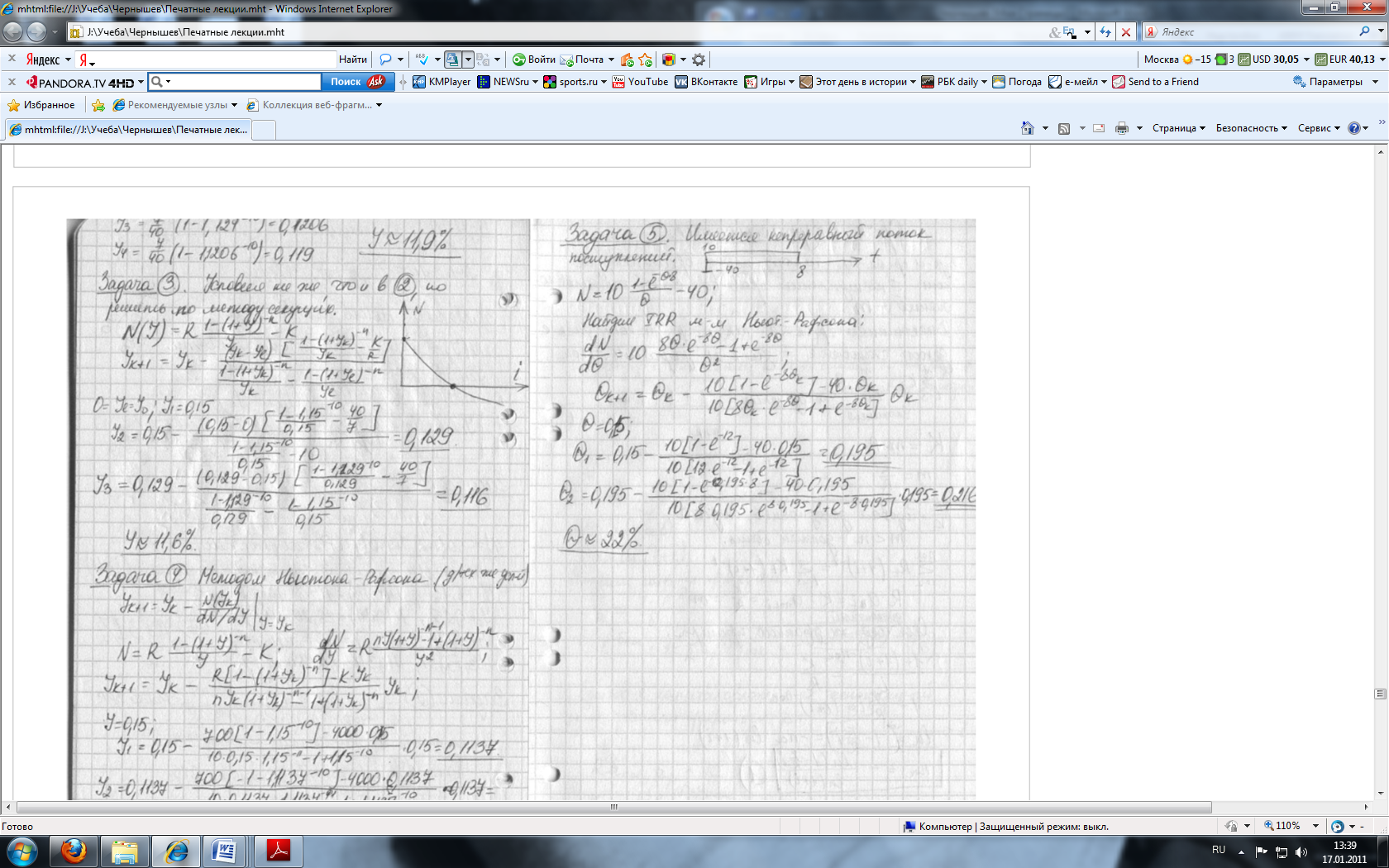

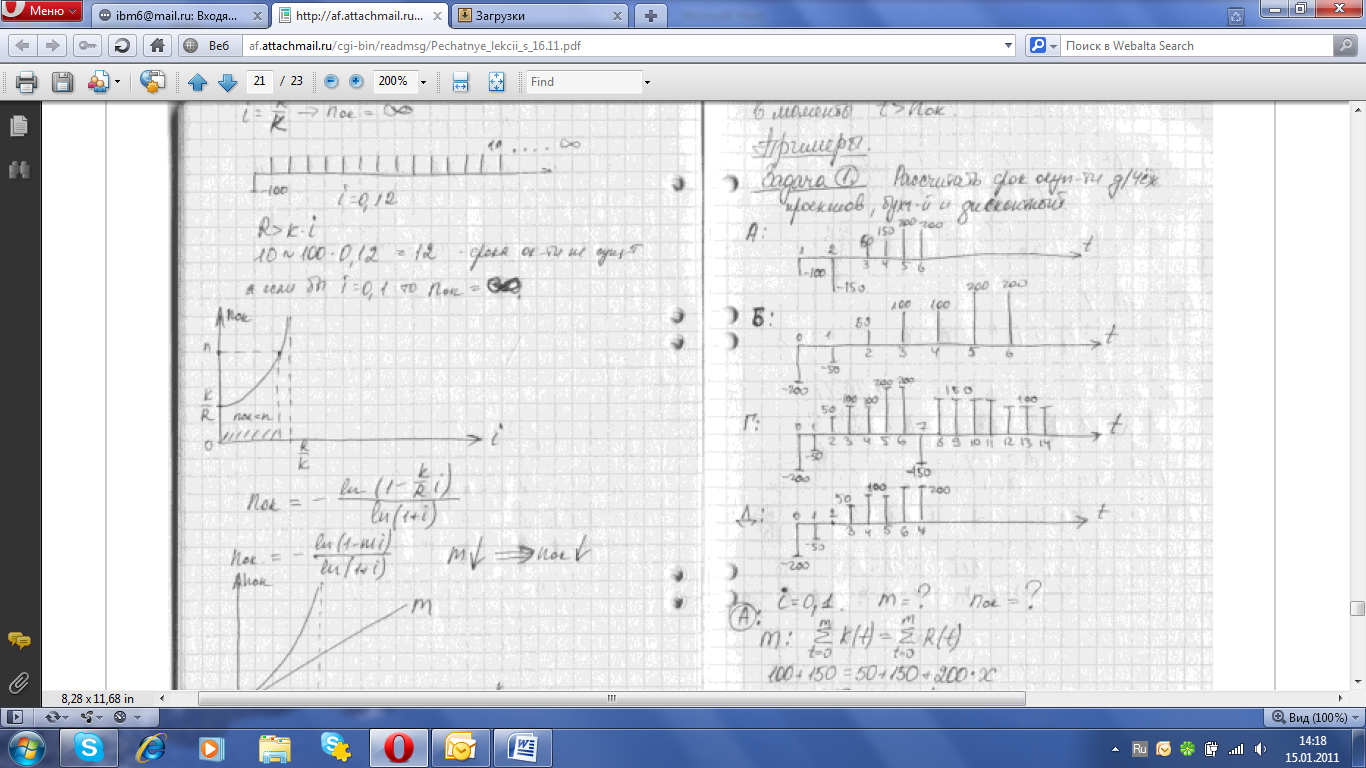

Задача 3. Условия те же, что и в 2, но решение по методу секущих.

,

,

Задача 4. Методом Ньютона-Рафсона (для тех же условий)

%

%

З адача

5. Имеется непрерывный поток поступлений

адача

5. Имеется непрерывный поток поступлений

Найдем IRR методом Ньютона-Рафсона:

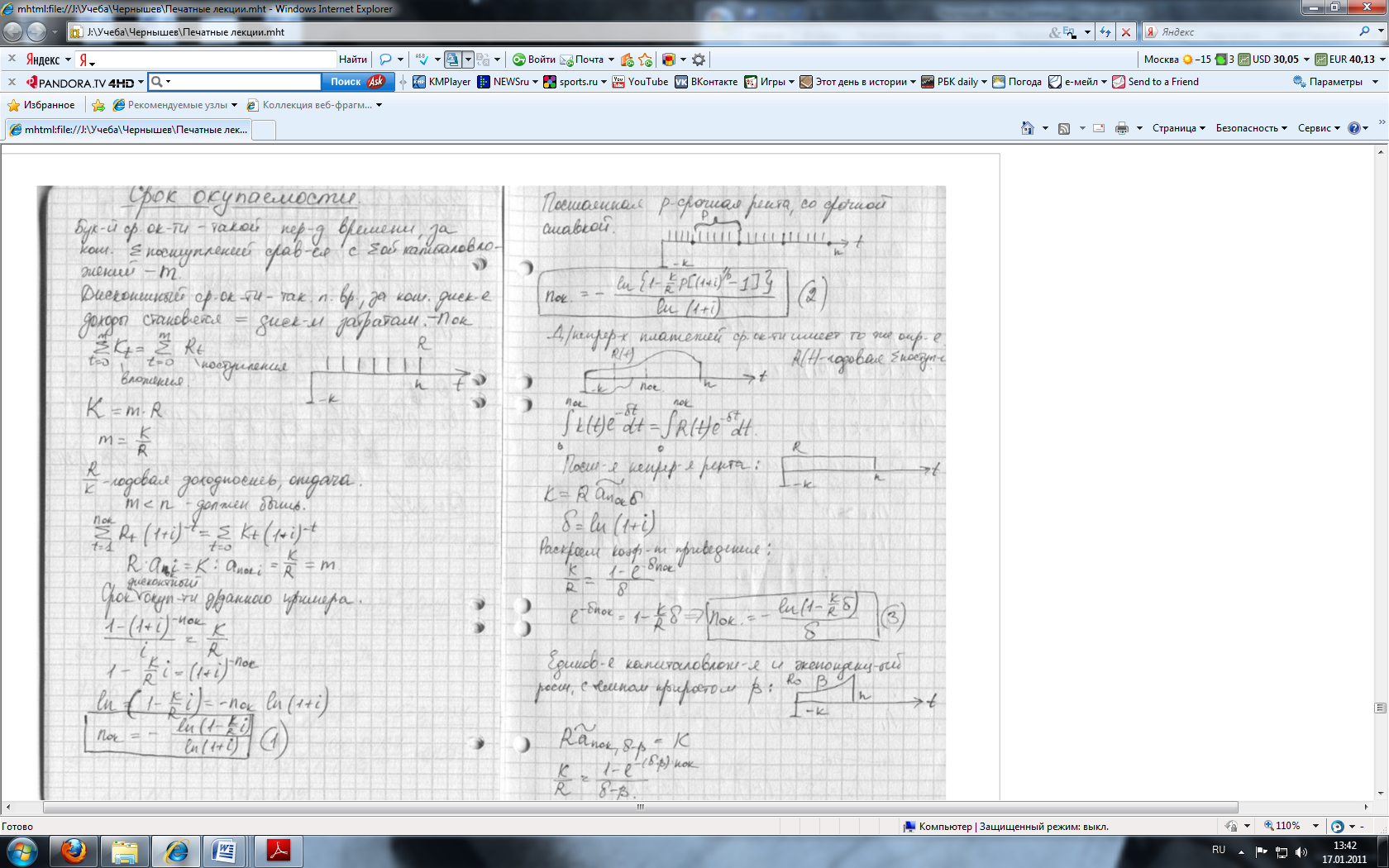

Срок Окупаемости

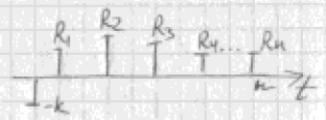

Бухгалтерский срок окупаемости – такой период времени, за который сумма поступлений сравняется с суммой капиталовложений – m.

Дисконтированный

срок окупаемости – такой период времени,

за который дисконтированные доходы

становятся равны дисконтированным

затратам -

.

.

В ложения

-

ложения

-

– Поступления

– Поступления

K=m*R

-

годовая доходность, отдача

-

годовая доходность, отдача

– должен

быть.

– должен

быть.

*

*

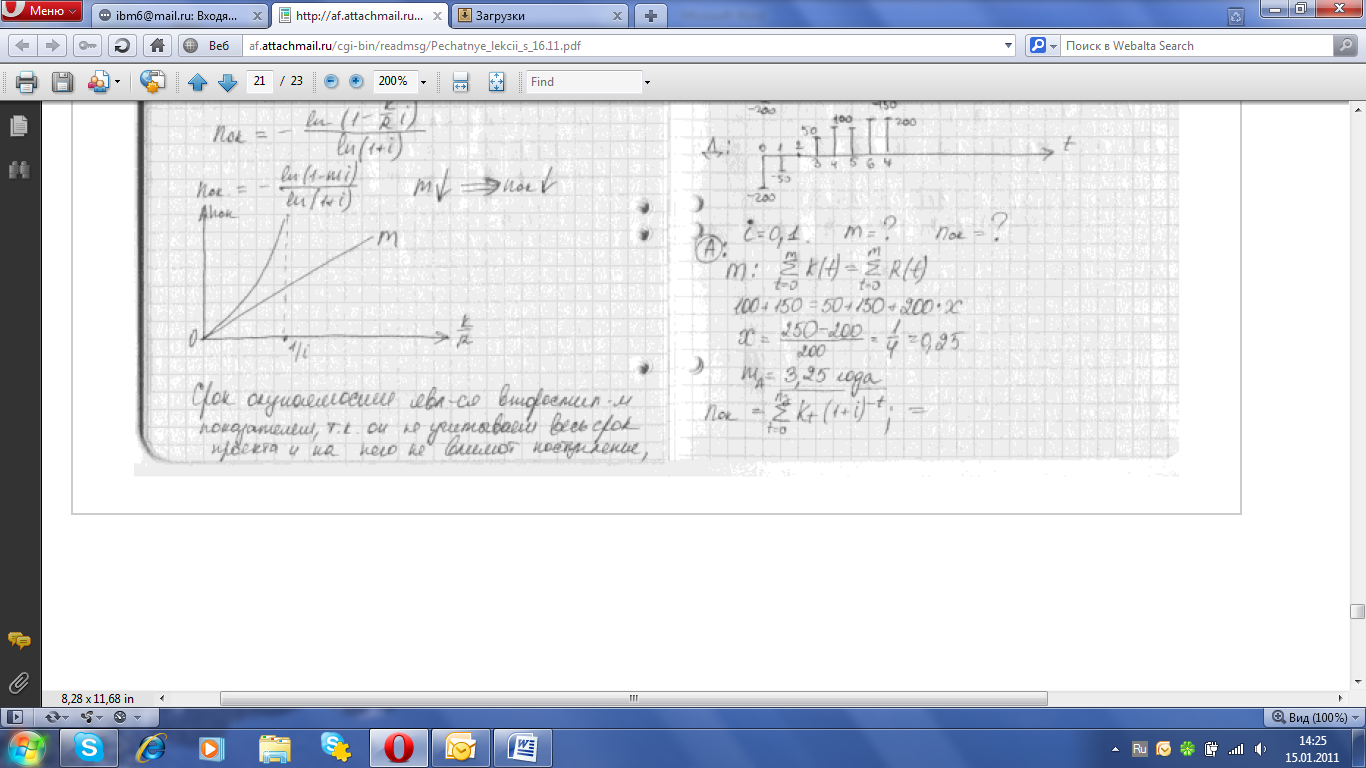

Дисконтированный срок окупаемости данного примера.

П остоянная P-срочная рента, со срочной ставкой

Д ля непрерывных платежей срок окупаемости имеет тоже определение

R(t) –годовое суммарное поступление

П остоянная непрерывная рента:

Раскроем коэффициенты приведения:

Е

диновременные

капиталовложения и экспоненциальный

рост, с темпом прироста

Страница 21 Щукина

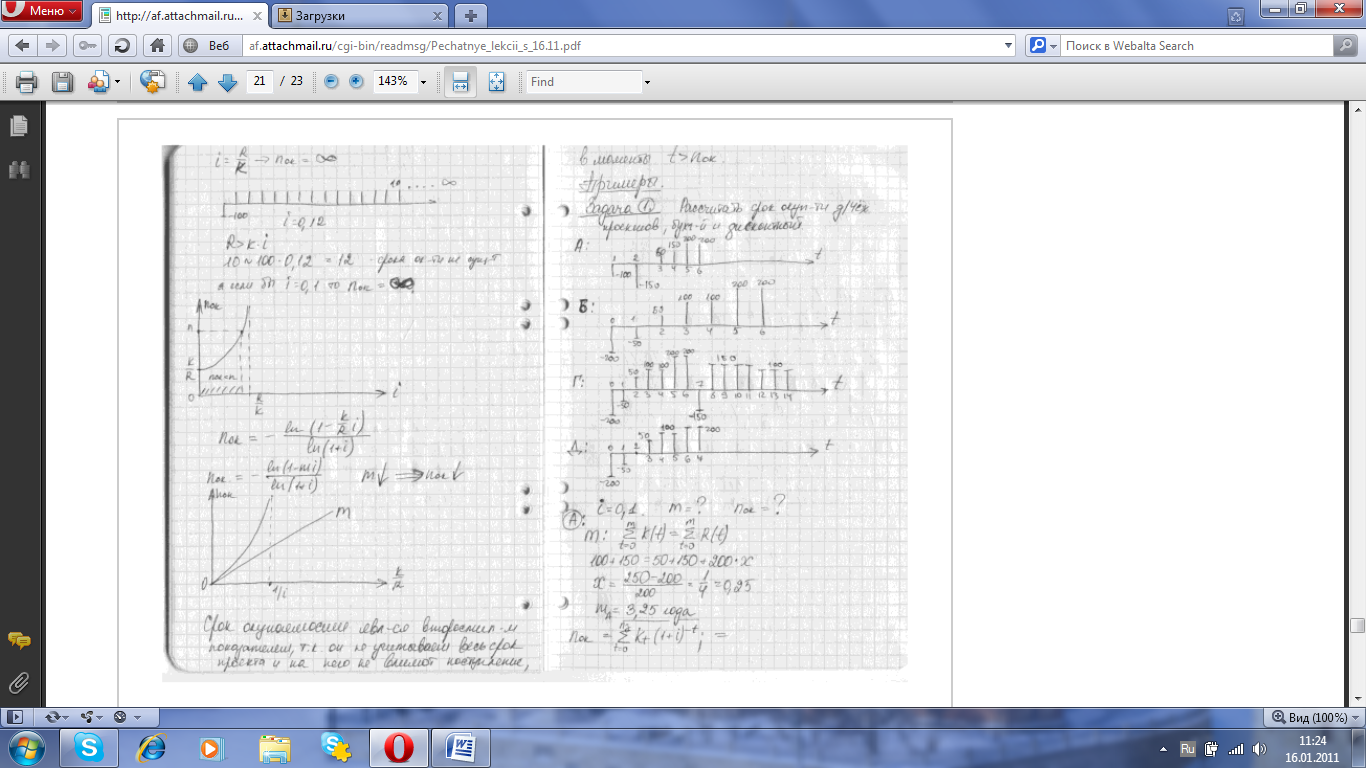

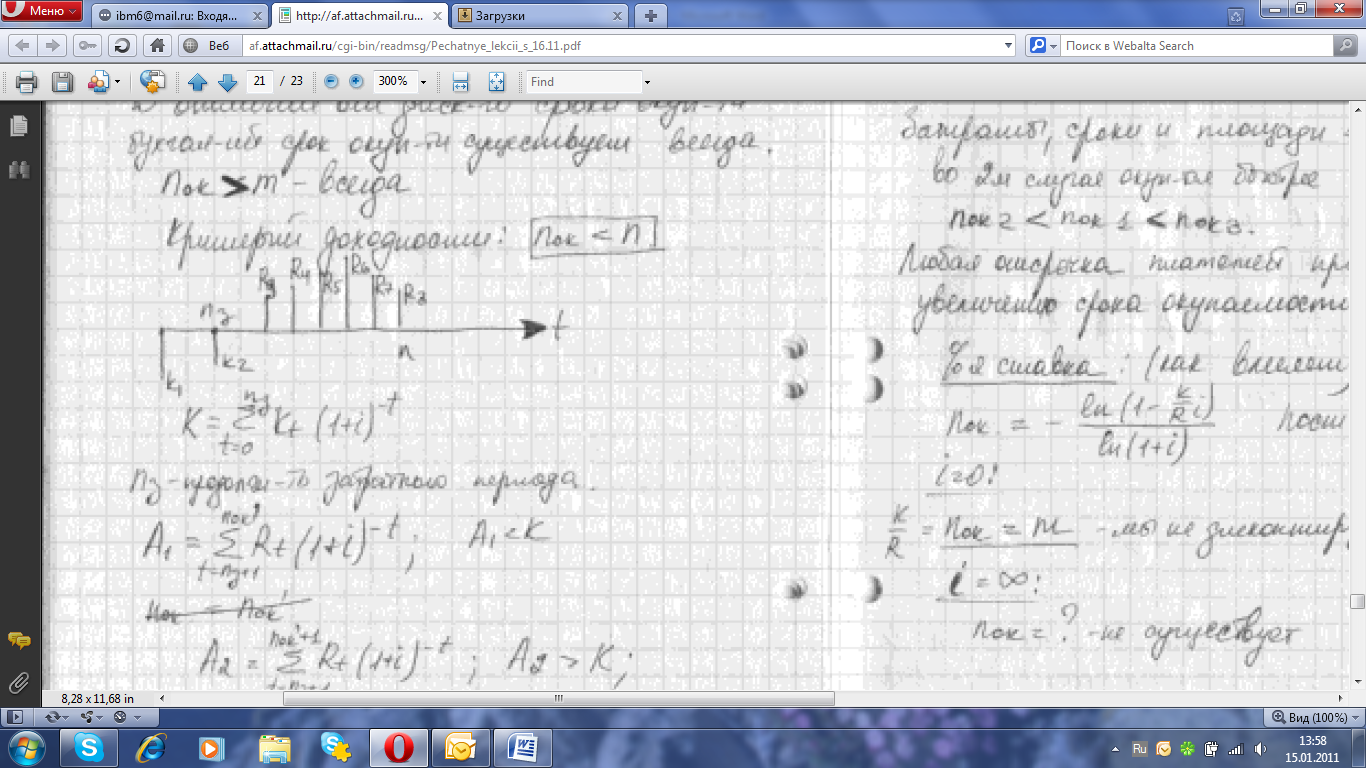

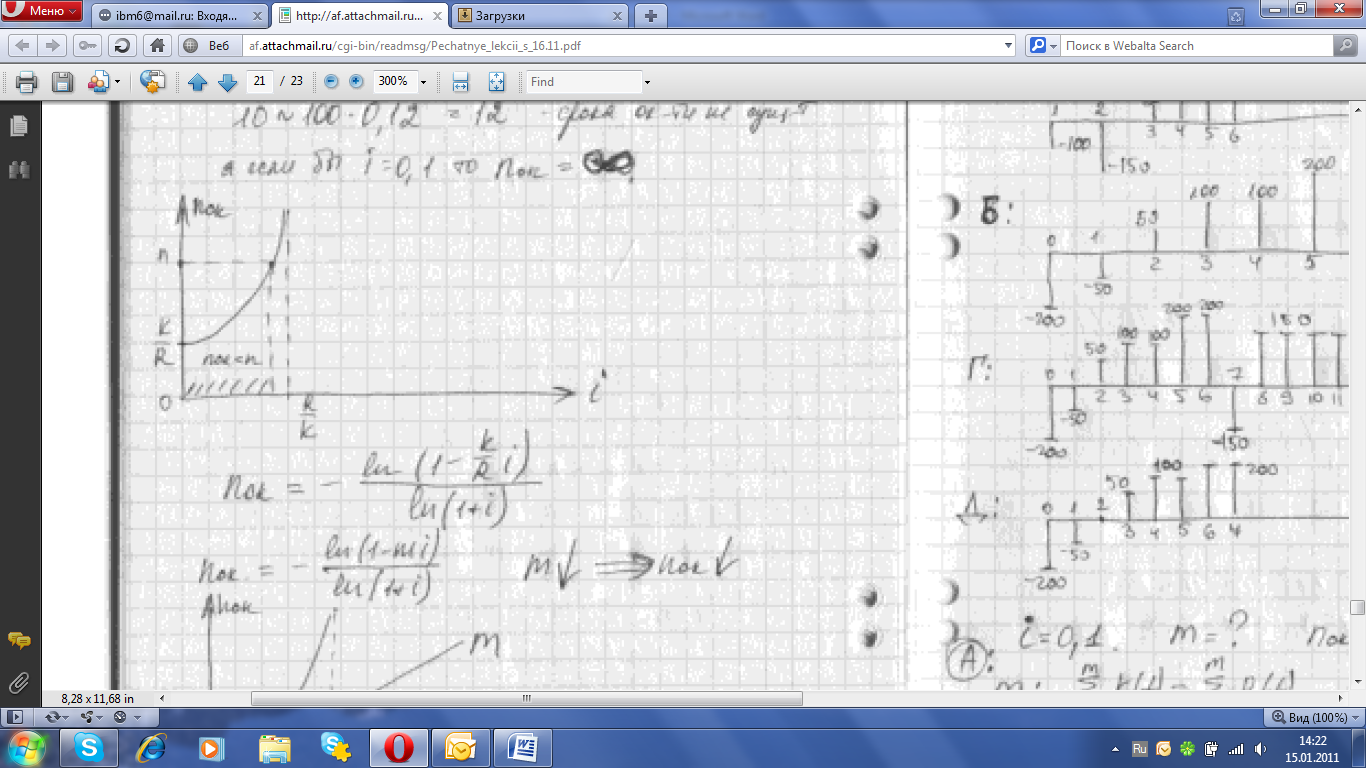

Дисконтный срок окупаемости существует не в любом случае, иногда его рассчитать невозможно, т.е. он не существует. Условия существования ДСО:

R>K*i

R>P[(1+i)^(1/p) – 1]*K

R>K*

R>K( -β)

В отличие от ДСО, бухгалтерский срок окупаемости существует всегда: nок>m всегда.

Критерий доходности: nок<n.

nз - продолжительность затратного периода

,

A1<K

,

A1<K

,

A2>K

,

A2>K

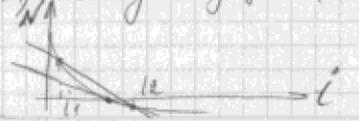

На ДСО влияют следующие факторы:

распределение доходов во времени и %-ная ставка дисконтирования

Затраты, сроки и площади треугольников одинаковые. Во втором случае окупается быстрее.

nок2< nок1< nок3

Любая отсрочка платежей приводит к увеличению срока окупаемости.

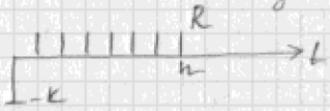

%-я ставка (как влияет):

i=0:

K/R=nок=m – мы не дисконтируем

i= :

:

nок=? – не существует

R>k*i

10

Срок окупаемости является второстепенным показателем, т.к. он не учитывает весь срок проекта и на него не влияют поступления в моменты t>nок