Риск капиталовложений при диверсификации

Доход всех вложений носит случайный характер и имеет свою дисперсию, т.е. имеет свои отдельные риски. Если мы подберем в портфель соответствующие проекты, то риск такого портфеля будет (или может оказаться) меньше рисков отдельных проектов.

Риск можно свести к минимуму

У

нас имеется N

проектов, которые имеют современную

стоимость Аi,

i=

1, …, N.

Доходы носят случайный характер.

Характеризуются следующими значениями

и

и

и своими рисками.

и своими рисками.

Проекты характеризуются корреляцией доходов между собой.

,

где

,

где

-

коэффициент корреляции

-

коэффициент корреляции

-

для определения разницы между доходами

i-го

и к-го проектов.

-

для определения разницы между доходами

i-го

и к-го проектов.

Где С-ковариация.

Способы снижения риска:

Наиболее распространенный способ

В портфель надо брать более доходный проект, что не всегда возможно.

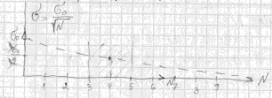

Влияние масштаба диверсификации

N- число проектов, включенных в портфель.

,

i=

1,…,N.

– дисперсии одинаковы.

,

i=

1,…,N.

– дисперсии одинаковы.

-

проекты не коррелированны между собой

-

проекты не коррелированны между собой

Разделим наш капитал на N-проектов, приняв долевое участие, т.е. 1/N.

,

,

,

,

, ,то

,то

N=4,

,то

,то

N=9,

,то

,то

Достаточно брать от 3-х до 6-ти проектов

Страница 8 Беспалова

Чем больше проектов в портфеле, тем труднее ими управлять.

Минимизация дисперсии портфеля проектов.

Pриск ↓→ ↓

аi - доля финансирования i-го проекта, i= 1, …, N.

Найти какие доли аi, при котором будет минимальна, т.е. оптимальные доли.

N=2

a1+a2=1; a2=1- a1

a1, a2 →

-1<т.к.

<1,

то

<1,

то

-неполный квадрат, который всегда

положительный.

-неполный квадрат, который всегда

положительный.

=1

>

> ;

; - более доходный проект, более рисковый.

- более доходный проект, более рисковый.

;

;

=0 – независимость проектов в портфеле

;

;

;

;

-

дисперсия портфеля <

-

дисперсия портфеля <

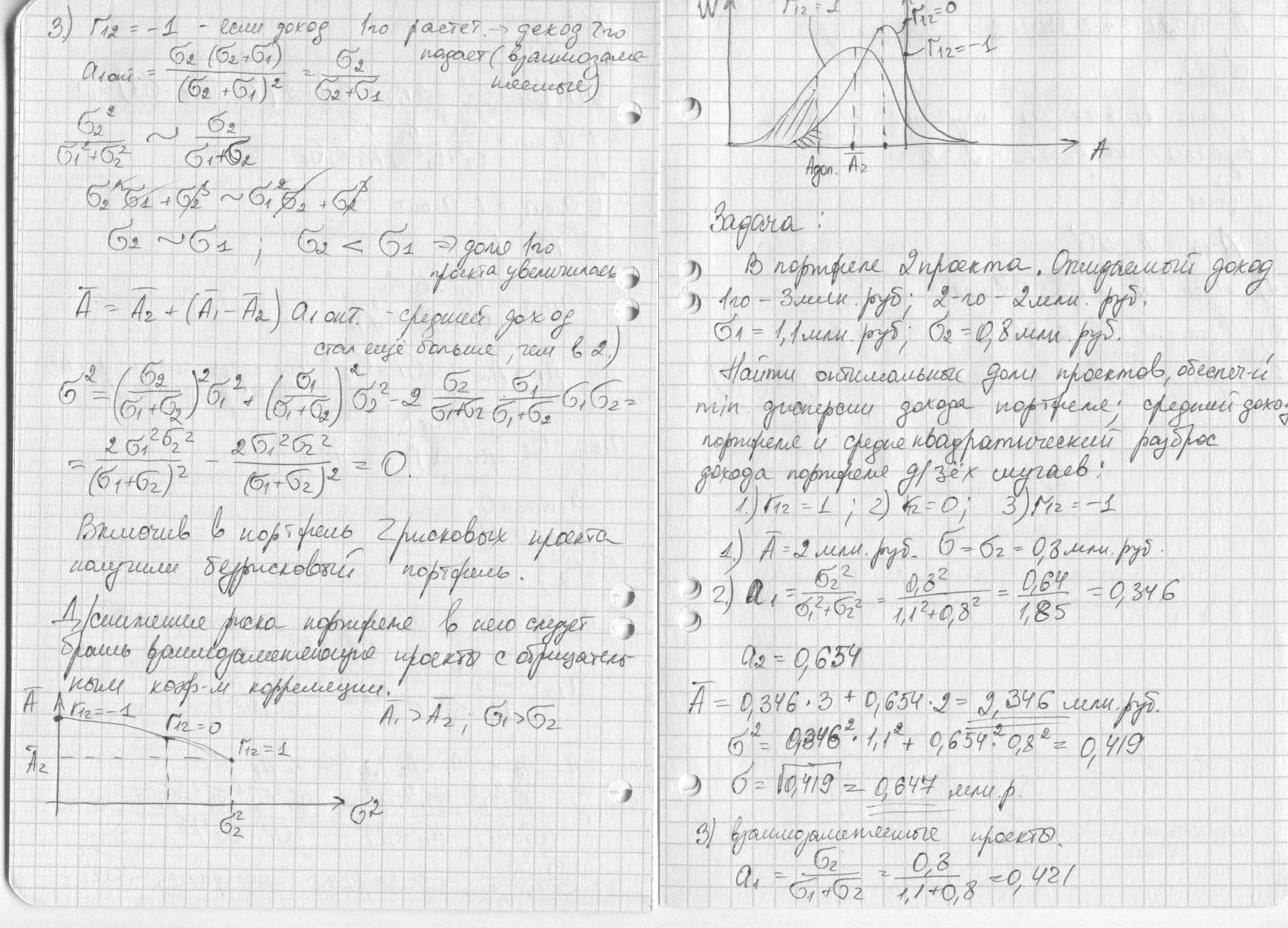

=-1 – если доход 1-го растет→доход 2-го падает (взаимозаменяемые)

;

;

;

→

доля

1-го проекта увеличилась

;

→

доля

1-го проекта увеличилась

-

средний доход стал еще больше, чем в 2

раза)

-

средний доход стал еще больше, чем в 2

раза)

Включив в портфель 2 рисковых проекта, получили безрисковый портфель.

Для снижения риска портфеля в него следует брать взаимозаменяющие проекты с отрицательным коэффициентом корреляции.

Задача:

В портфеле 2 проекта. Ожидаемый доход 1-го – 3 млн.руб.; 2-го – 2 млн.руб.

=1,1

млн.руб.;

=1,1

млн.руб.;

=0,8

млн.руб.. Найти оптимальные доли проектов,

обеспечивающие min

дисперсии дохода портфеля; средний

доход портфеля и среднеквадратический

разброс дохода портфеля для 3-х случаев:

=0,8

млн.руб.. Найти оптимальные доли проектов,

обеспечивающие min

дисперсии дохода портфеля; средний

доход портфеля и среднеквадратический

разброс дохода портфеля для 3-х случаев:

1) =1 2) =0 3) =-1

1) 2

млн. руб.,

2

млн. руб.,

0,8

млн. руб.

0,8

млн. руб.

2) ;

;

млн.руб.

млн.руб.

;

;

млн. руб.

млн. руб.

3)взаимозаменяемые проекты

млн.

руб.;

млн.

руб.;

Пусть во всех трех случаях задана вероятность риска – 2,5%

Рриск=2,5%

Адоп=

Адоп=2-2*2,08=0,4 млн. руб.

Адоп=2,346-2*0,647=1,5 млн. руб.

Адоп= =2,421 млн. руб. (риск отсутствует)

Страница 9 Саакян

Пусть во всех трех случаях задана вероятность риска – 2,5%

Pриск = 2,5%

Адоп = А - 2

Адоп = 2 – 2

Адоп. = 2,346 – 2

Адоп = = 2,421 млн.руб. (риск отсутствует)

Учет риска платежей

Современная стоимость дохода становится случайной, т.к. каждый отдельный платеж становится случайным.

W (R,t)

плотность может быть разной в разные

моменты времени

(R,t)

плотность может быть разной в разные

моменты времени

Нестационарный поток

W(t) – плотность от периода

С о временем меняется инфляция процентная ставка приобретает случайный характер

W(i) – ставка инфляции (вероятностная величина)

i = const

T = const и n = const

W(R) – плотность распределения платежей стационарна.

-

?

рассмотрим постоянную ренту

Если учесть корреляцию платежей, относящихся к разным моментам времени, то дисперсия должна зависеть от коэффициента корреляции между этими платежами.

Если платежи не коррелируются между собой:

dni – коэффициент приведения дисперсии

Учет рисков платежей

– некоторая

возможная выплата в момент времени t

– некоторая

возможная выплата в момент времени t

Pt – вероятность этой выплаты.

=

=

Pt меняется по разным законам.

1-ый момент времени:

Вероятность наступления страхового случая – P

2-ой момент времени:

(1 – p) * p - вер. стр.сл.

3-ий момент времени

(1-p)2*p – вероятность

Современная стоимость такой страховки:

2 -ой год:

Pi 1 – (1 – p)2 1 – (1 – p) вероятность выплаты

=

=