Страницы 10-11Картушин

Задача №17

Найти среднее значение и нижний допустимый предел современной стоимости дохода проекта для вероятности риска

Если

– среднее

значение поступлений в год.

– среднее

значение поступлений в год.

Стандартное

отклонение

i=15% n=5

Платежи независимы между собой с нормальным распределением.

Дисперсия дохода:

;

;

;

i=1%

;

i=1%

Задача

Рассчитать среднюю ожидаемую годовую выплату по ОСАГО в Москве.

Кол-во автомашин около 3 млн. По статистике в год происходит около 15 тыс дтп

Средняя выплата по страховке 30 тыс. руб.

Инфляция годовая 12%

Вероятность ДТП P= 15000/3000000=0,005

Рис. (где-то потерялся =))

Учет износа оборудования при сравнении проектных решений Методы начисления износа оборудования

В начале проекта необходимо закупить оборудование. Со временем оно изнашивается , а к концу проекта необходимо его заменить, купить новое. Это накопление средств называется амортизацией.

Величины амортизации включаются в полные затраты. Деньги идут на счет организации.

Чаще всего расчет износа производятся по предполагаемому сроку эксплуатации.

Классифицируется:

По степени равномерности:

Равномерные линейные

Не равномерные не линейные

По скорости списания

Нормальные

Ускоренные

Замедленные

В силу простоты наиболее распространен бухгалтерский способ, когда стоимость основных фондов делится на весь срок.

– В

году t

отчисления по износу;

– В

году t

отчисления по износу;

P – Начальная стоимость оборудования;

-

балансовая стоимость оборудования в

году t.

-

балансовая стоимость оборудования в

году t.

-

Изменение

балансовой стоимости за все t

лет

-

Изменение

балансовой стоимости за все t

лет

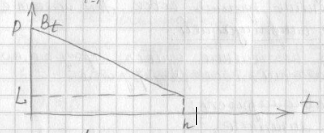

Линейный метод начисления износа

(35)

(35)

P - Начальная стоимость

n – число лет

L – ликвидационная стоимость основных фондов (остаточная)

(36)

(36)

,

чем > срок проекта, тем < ежегодные

начисления.

,

чем > срок проекта, тем < ежегодные

начисления.

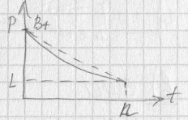

Разновидностью этого метода является расчет амортизации по факту срока эксплуатации:

– срок

эксплуатации в году t

(доля года)

– срок

эксплуатации в году t

(доля года)

Если

не одинаковые, то Bt будет

не линейно

Если

не одинаковые, то Bt будет

не линейно

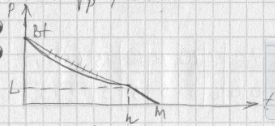

Не линейные методы начисления износа

Неравномерная амортизация:

Не учитывающая начисление %-ов

Метод с постоянной долей списания

Метод сумм порядковых чисел

Табличный метод

Учитывающая начисление %-ов

Метод накопленного резерва

Метод аннуитетов

Метод с постоянной долей списания

Вводится постоянная доля сокращения балансовой стоимости, определяющаяся как отношение величины амортизации в году к балансовой стоимости предыдущего года.

Доля определяется следующим образом:

;

;

;

;

В конце проекта:

;

;

Bt - Балансовая стоимость изменяется не линейно в соответствии с показательным законом

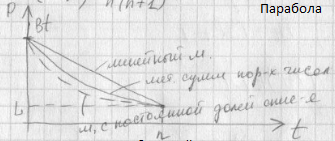

Метод сумм порядковых чисел

Ряд номеров лет 1,2,3,… n

Сумма

номеров лет

(42) - Сумма порядковых чисел

(42) - Сумма порядковых чисел

Величина

списания в 1 году:

Во

втором:

На

последнем:

– величина

списания.

– величина

списания.

;

(45)

;

(45)

Если n=12 q=78

Табличный метод

США n=15 лет

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

% |

12 |

10 |

9 |

8 |

7 |

6 |

6 |

6 |

6 |

5 |

5 |

5 |

5 |

5 |

5 |