Рассматривается проект, в котором берется кредит. Определить, сколько нужно вернуть банку и современную стоимость такого потока?

![]()

руб.

руб.

руб.

руб.

Имеются постоянные поступления постнумерандо 4 млн. Руб. В год.

R=4 млн.руб.

n=5 лет

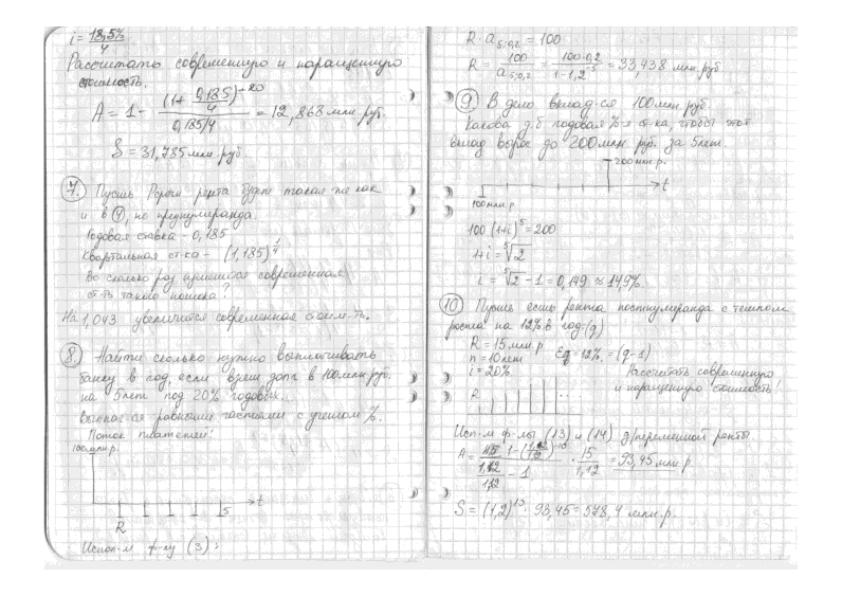

i=18,5%

Сколько нужно вложить средств, чтобы получить такой поток платежей?

млн.

руб.

млн.

руб.

млн.

руб.

млн.

руб.

Условия такие же, как и в 2., но i=10%

млн.

руб.

млн.

руб.

млн.руб.

млн.руб.

Пусть ставка годовых - 18,5%. Рента выплачивается поквартально в сумме 4 млн. руб. в год в течение 5 лет. Это Р – строчная рента. Р=4

млн.

руб.

млн.

руб.

млн.

руб.

млн.

руб.

Р – строчная рента. %-я ставка простая. На каждый платеж начинается i=18,5%/4.

млн.

руб.

млн.

руб.

млн.

руб.

млн.

руб.

Пусть имеется постоянная рента постнумерандо в течение 20 кварталов. Каждый квартал выплачивается 1 млн. Руб. Рассчитать современную и наращенную стоимость.

Рассчитать современную и наращенную стоимость.

S = 31.785 млн руб

7 Пусть Рсрочн рента будет такая же как м в п.4, но пренкмеранда.

Годовая ставка – 0,185

Квартальная

ст-ка-

Во сколько раз изменится современная ст-ть такого потока.

На 1,043 увеличится.

8 Найти сколько нужно выплачивать банку в год, если взят долг в 100 млн. руб. на 5 лет под 20 % годовых. Выплачивается равными частями с учетом %.

Поток платежей:

9 В дело вкладываются 100 млн. руб. какова должна быть годовая % ставка, чтобы этот вклад вырос до 200 млн.руб. за 5 лет.

10 Пусть есть рента постнумерандо с темпом роста на 12% в год.

R=15 млн.руб.

N = 10 лет

i = 20 %

E = 12 = q-1

Рассчитать современную и наращенную стоимость.

Используя формулы 13 и 14 для переменной ренты

Страница 6 Водчиц

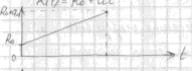

Рассмотрим частные случаи:

Линейный непрерывный поток

R(t)=Ro+at

В начале производства:

В конце производства:

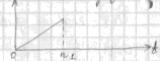

Экспоненциальный поток

,

где g-показатель экспоненты

,

где g-показатель экспоненты

(25)

(25)

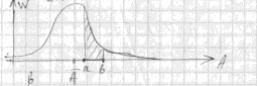

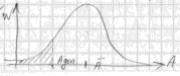

Учет рисков капиталовложений

Под риском понимают возможность определения потери или снижения экономической эффективности проекта при наступлении случайных неблагоприятных событий. Чаще всего риск оценивают как вероятность наступления неблагоприятного события.

Под случайным неблагоприятным событием будем понимать снижение доходности проекта.

А- современная стоимость дохода.

-средняя

ожидаемая величина дохода

-средняя

ожидаемая величина дохода

-вероятность

того, что А<a

-вероятность

того, что А<a

Страница 7 Грушина

,

где

и

,

где

и

-

дисперсия или разброс

-

дисперсия или разброс

Если

,

то

,

то

Если

,

то

,

то

Если

,

то

,

то

В случае, если нельзя использовать распределение вероятностей, проекты ранжируют по степени риска, которая определяется экспертным путем.

Наличие риска компенсируют в виде рисковой надбавки к %-ой ставке- плата за риск. Управление риском также применяют. Например «фьючерсные контракты % фьючерсы» - заключение контракта на определенную покупку в будущем по цене, которую оговаривают сегодня. Такой контракт является обязательным для обеих сторон.

Опционный контракт то же самое, что и «фьючерс», но не носит обязательный характер.

Диверсификация - еще один вид управления риском – это способ распределения капиталовложений между несколькими проектами с целью снижения общего риска.