60. Управление доходами предприятия на конкурентном и монопольном рынке. Спрос отдельной фирмы.

Если фирма действует в условиях совершенной конкуренции, то каждую единицу товара она продает по одинаковой рыночной цене. Это означает, что каждая дополнительно проданная единица товара будет добавлять к суммарной выручке фирмы одну и ту же величину предельной выручки, равную цене товара. Следовательно для отдельной фирмы, действующей в совершенно конкурентном рынке, величины средней и предельной выручки равны цене товара Р, т.е. МР=АР=Р, поэтому кривые спроса, средней и предельной выручки совпадают и представляют собой одну и ту же горизонтальную линию, проведенную на уровне цены товара.

В условиях совершенной конкуренции любая фирма отрасли в границах изменения объемов ее выпуска не оказывает существенного влияния на цену товара и реализует любое количество товара по неизменной цене, поэтому спрос на продукцию отдельной фирмы является абсолютно эластичным, а кривая спроса каждой фирмы горизонтальна. Естественно, абсолютно эластичный спрос вовсе не означает, что фирма может бесконечно увеличивать объемы производства при одной и той же цене. Цена будет постоянной постольку, поскольку обычные изменения выпуска отдельной фирмы незначительны по сравнению с объемами производства всей отрасли. Что же касается кривой спроса всей отрасли, то она имеет обычный «нисходящий» вид, ибо любые изменения количества товара, производимого всей отраслью, на которое предъявляется спрос домохозяйствами, оказывает воздействие на цену товара.

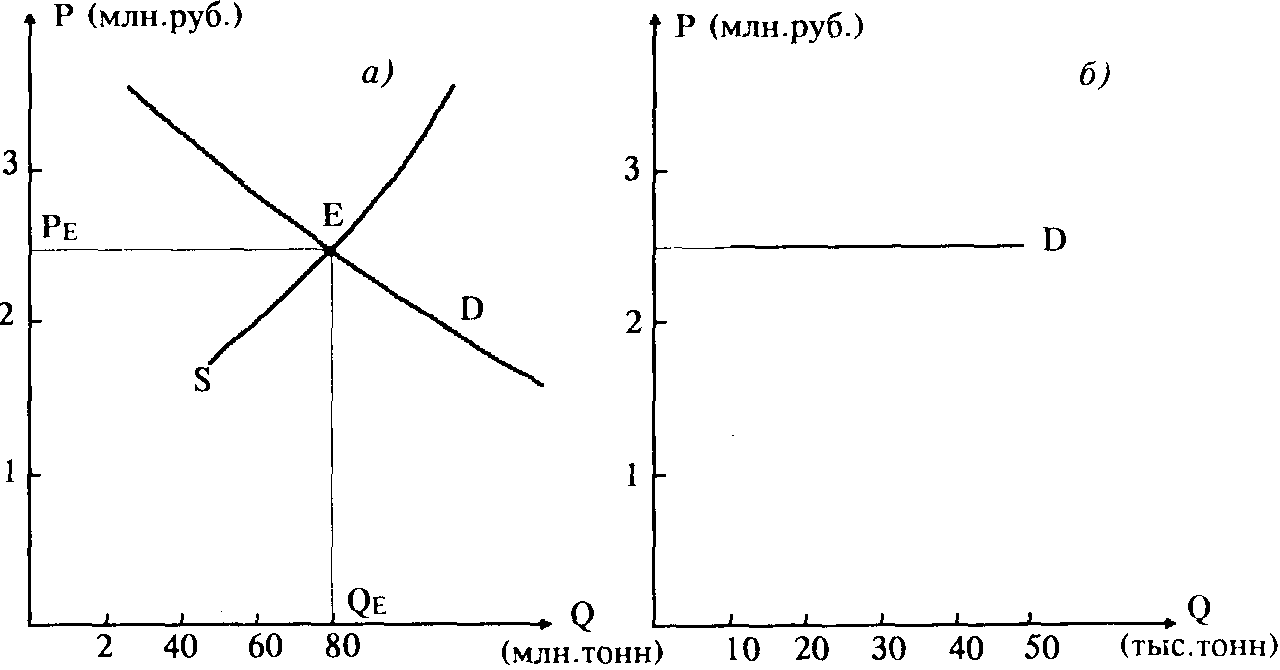

На рис.7-1 приведены условные кривые спроса отрасли и отдельной фирмы (обратите внимание на размерность объемов производства в обоих случаях): рис. 7-1

Кривые спроса отрасли и отдельной фирмы

На рис.7-1 а показаны кривые спроса и предложения совершенно конкурентной отрасли.

Как видно, в точке равновесия qe = 80 млн.тонн, ре = 2,5 млн.руб.

Рис.7-1 б показывает кривую спроса отдельной фирмы: в рамках возможного изменения объемов своих продаж (10-50 тыс. тонн) она не оказывает воздействия на рынок, для нее цена зерна ре = 25 млн.руб. неизменна, поэтому кривая спроса горизонтальна.

Равновесие в краткосрочном периоде.

К проблеме определения объема выпуска продукции, при котором фирма максимизирует прибыль можно подойти двумя путями:

1) оценивая предельные значения выручки и издержек;

2) изучая суммарным величины выручки и издержек.

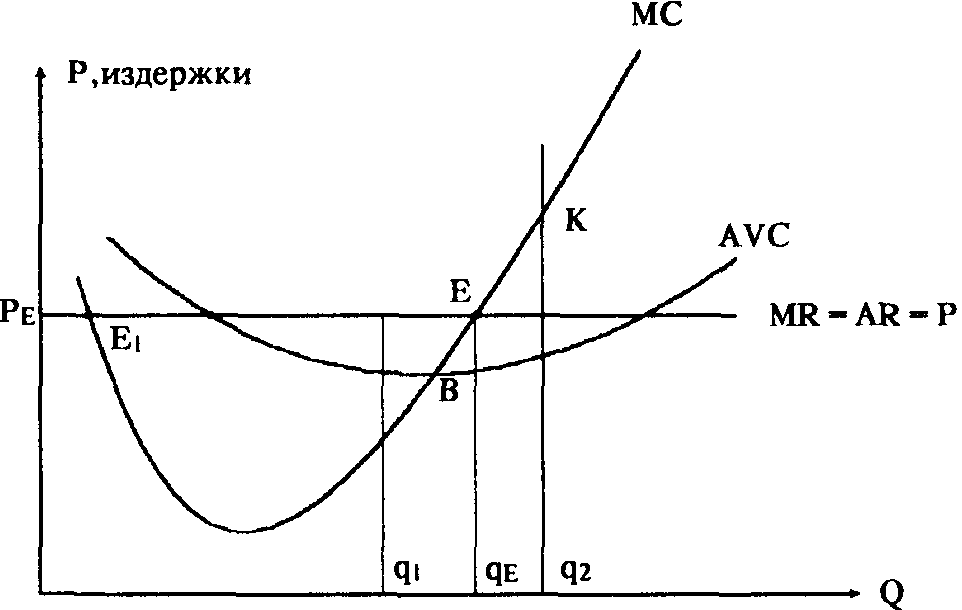

Остановимся на первом пути. Действуя в любой рыночной структуре, фирма, чтобы максимизировать прибыль, должна производить такой объем товаров и услуг qe, при котором MR = МС и Р > AVC. Но, как мы установили, в условиях совершенной конкуренции предельная выручка MR равняется средней выручке AR и цене товара, т.е. MR = AR = Р. Значит, функционируя на совершенно конкурентном рынке, фирма максимизирует, прибыль, если будет выпускать такой объем qe товаров, при котором предельные издержки сравняются с ценой товара, устанавливаемой рынком независимо от действий фирмы. Любые отклонения от qe невыгодны фирме, она всегда будет стремиться производить именно этот объем продукции (если не изменятся цены ресурсов и цена товара), т.е. фирма находится в равновесии. Указанная ситуация отражена на рис.7-2:

Рис.

7-2 Равновесие в краткосрочном периоде

Рис.

7-2 Равновесие в краткосрочном периоде

Производя Qe единиц товара, когда МС - Р, фирма максимизирует прибыль, любые отклонения от этого объема уменьшают прибыль фирмы. Если фирма будет выпускать Q\ < Qe единиц товара, то цена товара (которая не меняется) станет превосходить предельные издержки, фирма обязана в этих условиях увеличить производство иначе она не максимизирует прибыль. Когда же Qi > Qe, то предельные издержки начинают превосходить цену, фирме необходимо снизить объемы выпуска.

Обратим внимание, что в точке Е\ предельные издержки MR также равняются цене товара Р, но в этой точке кривая МС пересекает линию MR - Р сверху, а не снизу. Наконец, в точке Е (а не Е\} цена Р превосходит средние переменные издержки А УС, т.е. удовлетворяется правило 1. Значит именно в точке Е, а не Е\ фирма имеет равновесие в краткосрочном периоде.

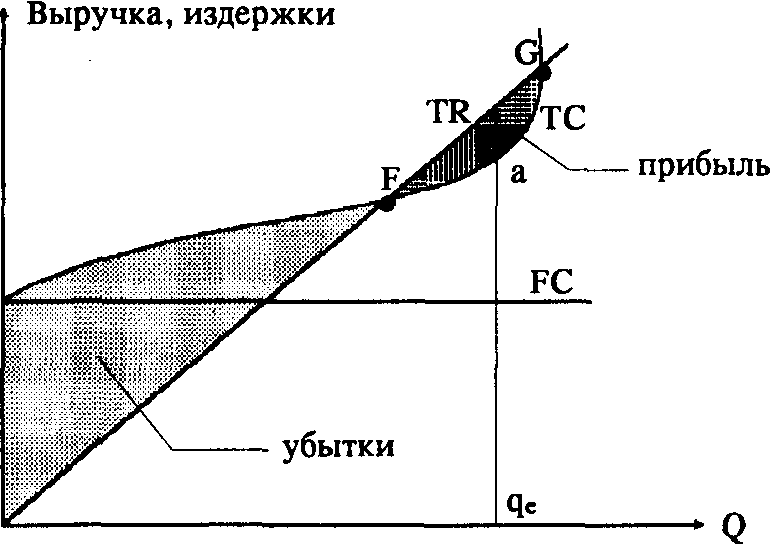

Что касается второго пути определения Qe - сравнением величин суммарных издержек и суммарной выдержки - то можно кратко заметить следующее: данный метод основан на сравнении TR и ТС. Тот объем производства, при котором TR превосходит ТС на максимальную величину, и определит искомую равновесную величину Qe. Наглядно это можно

графически (рис.7-3): Рис.7-3

Равновесие в краткосрочном периоде

Рис.7-3

Равновесие в краткосрочном периоде

Фирма максимизирует прибыль, выпуская Qe единиц товара, когда линия TR отстоит от кривой ТС на максимальную величину. Тангенс угла наклона прямой TR равен цене Р; в точке а кривой ТС тангенс угла наклона касательной равен также Р:

d(TC) / dq = MC – P.

В условиях совершенной конкуренции фирма может приспособиться к изменениям рыночной цены товара только путем изменения объемов выпускаемой продукции. Это обстоятельство помогает построить кривую предложения фирмы в краткосрочном периоде.

можно встретить несколько его толкований.

Во-первых, под имуществом понимается совокупность вещей и материальных ценностей, в том числе деньги и ценные бумаги. В таком понимании термин «имущество» применяется наиболее часто.

Во-вторых, это совокупность вещей и имущественных прав. Такое понимание следует, например, из статьи 128 Гражданского Кодекса РФ.

В-третьих, под имуществом понимается совокупность вещей, имущественных прав и обязанностей, которые характеризуют имущественное положение их носителя. Так, бухгалтерский баланс, состоящий из актива и пассива, характеризует имущественное положение организации на отчетную дату.

Обобщив эти определения, можно сказать, что имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженное в денежной форме и отраженное в самостоятельном балансе предприятия.

По гражданскому кодексу «предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующее предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором». В экономической литературе всё, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Обычно имущество предприятия обособленно от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними. При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами, процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющих вещные права или обязательственные права в отношении предприятий. По российскому законодательству учредители и участники предприятий имеют обязательственные права в отношении хозяйственных товариществ и обществ, производственных кооперативов. На имущество государственных и муниципальных унитарных предприятий, а также дочерних обществ учредители имеют право собственности или иные вещные права.

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Классификацию имущества можно провести по различным основаниям, выделив:

движимое и недвижимое имущество.

имущество, участвующее в производственной деятельности, и непроизводственного назначения. Помимо экономического значения, данная классификация учитывается при решении вопроса о начислении амортизационных отчислений по основным средствам, погашении стоимости нематериальных активов.

по виду обороноспособности выделяют имущество, изъятое из оборота, ограниченно оборотоспособное, и то, которое может свободно отчуждаться и переходить от одного лица к другому.

основные, оборотные средства – в зависимости от участи в производственном процессе, порядка перенесения их стоимости на стоимость выпускаемой продукции по частям или в одном производственном цикле, длительности использования, ценности объектов.

материальные (основные и оборотные средства) и нематериальные активы. Отличительным признаком является материальное содержание первых и невещественная форма последних. У основных средств и нематериальных активов есть и общие признаки, например, возможность длительного использования, наличие определенной стоимости и способности приносить доход.

Наиболее простая и доступная следующая классификация имущества (активов):

текущие оборотные мобильные:

оборотные средства;

затраты;

запасы;

денежные средства;

готовая продукция;

дебиторская задолженность;

расходы будущих периодов;

иммобилизованные внеоборотные активы:

основные фонды;

нематериальные активы;

краткосрочные вложения.

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы или переданы. В бухгалтерском учете капитал (имущество) как бы условно подразделяют на активный капитал, т.е. действующий (функционирующий) в виде имущества и обязательств, и пассивный капитал, отражающий источники формирования и оплаты действующего капитала. Несмотря на различный порядок учета активного и пассивного капитала, они представляют собой единство, являются различными характеристиками общего капитала, обеспечивающего хозяйственную деятельность организации. В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно капитал меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы (в виде продукции, товара и др.) в соответствии с условиями производственно-коммерческой деятельности организации, наконец, вновь превращается в денежные средства, готовые начать новый кругооборот. Активный капитал состоит из имущества и обязательств организации, т.е. в него входит то, чем владеет данная организация как обособленный объект хозяйствования. Активный капитал – это стоимость всего имущества организации. По отношению к скорости оборота различают имущество длительного пользования, которое более года находиться в обороте организации и имущество, предназначенное для текущего (одноразового) использования в процессе хозяйственной деятельности или находящееся в обороте организации не более одного года. Таким образом, активный капитал предприятия подразделяется на основной (долгосрочный) капитал, или внеоборотные активы, и оборотный (текущий) капитал, или оборотные активы. Пассивный капитал характеризует источники имущества (активного капитала) обособленной организации и включает собственный и заемный капитал. Собственный капитал организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации; это так называемые чистые активы организации

Согласно Международным бухгалтерским стандартам, имущественное и финансовое положение предприятия, а также результаты его деятельности отражаются в одной из форм финансовой отчетности — бухгалтерском балансе. В бухгалтерском балансе имущество, сгруппированное по составу и размещению, отражается в активе; в пассиве рассматриваются источники образования имущества.

Прежде всего, необходимо отметить неразрывность понятия; "имущество" с понятием "капитал". Капитал (первоначально — главное имущество, главная сумма) — стоимость, которая, приносит прибавочную стоимость, то есть самовозрастает. Капитал существует и функционирует в различных формах. "Капитал — в широком смысле это все, что способно приносить доход. В более узком смысле, это вложенный в дело, работающий источник дохода в виде средств предприятия.

В бухгалтерском учете капитал рассматривается как зеркальное отражение имущества предприятия, то есть как источник формирования имущества. Предметом же учета является хозяйственная деятельность предприятий, организаций и учреждений.

Для осуществления хозяйственной деятельности предприятия, организации и учреждения должны иметь соответствующее их деятельности имущество – основные средства, сырье и материалы, топливо и т.п. Приобретенное, созданное или поступившее по другим причинам имущество является объектом бухгалтерского учета (его необходимо учитывать по видам имущества, местам хранения, материально ответственным лицам и др.).

Формирование имущества в хозяйствах происходит за счет различных источников. В коммерческих организациях такими источниками являются вклады учредителей, кредиты банка, займы, собственная прибыль и др. Унитарные предприятии используют в основном имущество, переданное на их баланс государственными или муниципальными органами, на праве хозяйственного ведения или оперативного управления. Различные источники формирования имущества также являются объектами учета.

Таким образом, объектами бухгалтерского учета являются имущество организации, источники его формирования, обязательства и хозяйственные операции, осуществляемые в процессе хозяйственной деятельности.

Источники формирования имущества предприятия:

1.Собственный капитал. Группа собственного капитала подразделяется на несколько подгрупп:

- уставный капитал – это капитал, первоначально инвестированный собственником в деятельность предприятия. Величина этого капитала отражается в уставе предприятия и является неизменной весь период деятельности.

- резервный капитал образуется, как правило, за счёт прибыли предприятия в виде совокупности страховых фондов. Также остаётся неизменным.

- добавочный капитал – это капитал, который образуется в случаях:

a) увеличения стоимости основных средств, оборудования к монтажу, незавершенных капитальных вложений при переоценке;

b) при формировании эмиссионного дохода от продажи ценных бумаг;

c) при безвозмездном получении имущества производственного назначения.

- Фонды специального назначения представляют собой обособившуюся прибыль предприятия, имеющую целевое назначение. К собственному капиталу относятся не все фонды специального назначения, а только те, которые не расходуются в процессе текущей хозяйственной деятельности. К ним относят:

фонды накопления, предназначенные для производственного развития предприятия;

фонды социальной сферы, предназначенные для социального развития.

- Основным источником фондов накопления и социальной сферы является нераспределённая прибыль. Кроме этого источника фонд социальной сферы образуется за счёт безвозмездно полученного имущества непроизводственного назначения.

Нераспределенная прибыль представляет собой разницу между общей (валовой) прибылью за отчётный год и использованной за этот же год прибылью. Этот показатель называется нераспределённой прибылью отчётного периода.

- Целевое финансирование представляет собой капитал, полученный в собственность предприятия из бюджета, внебюджетных фондов, юридических и физических лиц для осуществления целевых мероприятий (подготовка кадров, содержание детей в дошкольных учреждениях и т.д.).

2. Второй источник формирования имущества предприятия: заёмный капитал – временно находящийся у предприятия и должен быть возвращён заёмщику. К этому капиталу относят:

- долги перед учреждениями банков;

- долги перед бюджетом;

- доги перед персоналом предприятия.

Заёмный капитал делят на две группы:

- кредиты и займы;

- кредиторская задолженность.

Кредиты и займы представляют собой заёмный капитал, образующийся перед кредитными учреждениями по полученным ссудам, а также перед другими организациями при выпуске облигационных займов, получении коммерческого кредита, получении кредита в денежной форме. В зависимости от срока различают долгосрочные (свыше одного года) и краткосрочные (до одного года).

Кредиторская задолженность представляет собой заёмный капитал, полученный предприятием в виде:

- задолженности за товары, услуги перед поставщиками. К поставщикам и подрядчикам относят, организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа и пр.) и выполняющие разные работы (капитальный и текущий ремонт основных средств и др.). Расчеты осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению.

- задолженности перед бюджетом по начисленным, но неоплаченным налогам.

- задолженности перед персоналом предприятия.

- задолженности перед внебюджетными социальными фондами (по социальному страхованию и обеспечению).

- задолженности по полученным авансам.

- задолженности по начисленным учредителям доходов.

Кроме собственного и заёмного капитала существует такая группа источников формирования имущества, как прочие пассивы. Эти источники в определённый период становятся собственным капиталом, т.к. образуются самим предприятием. К таким источникам относят:

- доходы будущих периодов.

- резервы предстоящих расходов и платежей образуются в результате заблаговременного включения некоторых видов расходов в себестоимость продукции или в издержки обращения до того, как они фактически произведены. Порядок создания указанных резервов регулируется соответствующими законодательными и другими нормативными актами. Фактическое расходование соответствующих средств производится в дальнейшем уже за счет образованного резерва. Резервирование предстоящих расходов и платежей имеет целью равномерное включение единовременных затрат в издержки производства и обращения и выравнивание финансовых результатов работы организации в течение года. К числу резервируемых расходов могут относиться суммы на оплату предстоящих отпусков работников, на выплату ежегодного вознаграждения за выслугу лет, расходы на ремонт основных средств, и на другие цели, предусмотренные отраслевыми особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг) и издержки обращения (в частности, на возможные расходы по устранению дефектов продукции, проданной с гарантией, и др.). Размер каждой из резервируемых сумм должен быть обоснован расчетом.

- фонды потребления (дотации на питание, отпуск, проезд и т.п.) представляют собой средства нераспределенной прибыли, направляемые (зарезервированные) согласно учредительным документам или решению учредителей на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников предприятия и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия. Из этих фондов частично покрывают расходы на содержание находящихся на балансе организации учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, лагерей отдыха, домов престарелых и инвалидов, жилищного фонда, а также затраты на эти цели при долевом участии организации. Выплаты из средств фонда потребления непосредственно работникам организации производят при оказании материальной помощи, приобретении проездных билетов, путевок в санатории, единовременном премировании и пр.

Деятельность предприятия многогранна и характеризуется различными показателями. Результативность деятельности предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Вторая группа показателей практически не подвержена влиянию инфляции представляет собой различные соотношения прибыли и вложенного капитала (собственного, заемного). Экономический смысл значений указанных показателей (их принято называть рентабельности) состоит в том, что они характеризуют прибыль, полученную с каждого рубля средств, вложенных в предприятие.

Существует и часто используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества):

![]() ,

,

где Ра – коэффициент рентабельности активов (имущества);

П – прибыль в распоряжении предприятия (форма №2);

Ас – средняя величина активов.

Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.

В аналитических целях определяются как рентабельность всей совокупности активов, так и рентабельность текущих активов.

![]() ,

,

где Рма – рентабельность текущих активов;

Ам – средняя величина текущих активов (расчетно по данным баланса).

Необходимо отметить, что анализ расчетных коэффициентов рентабельности имеет практическую полезность лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными по допустимой величине того или иного показателя рентабельности.

Существует взаимосвязь между показателями рентабельности имущества, оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы:

![]() ,

,

где Оа – оборачиваемость активов;

Р – рентабельность реализованной продукции.

Или по-другому:

![]() ,

,

где В – выручка от реализации продукции.

Иными словами, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистой прибыли в выручке от реализации. Оборачиваемость активов в свою очередь зависит от объема реализации и средней величины активов.

Основные средства и нематериальные активы относятся к наименее ликвидному имуществу предприятия, используемому в его хозяйственной деятельности длительное время, в течение которого оно переносит свою стоимость на готовый продукт или услугу. Нематериальные активы представляют собой долгосрочные вложения средств, не имеющие какой-либо натурально-вещественной формы. К нематериальным активам относят стоимость имущественных прав на изобретения и другие объекты интеллектуальной собственности (авторские права, патенты, лицензии, ноу-хау и др.).

Основными задачами анализа внеоборотных активов является:

анализ состава нематериальных активов;

анализ долгосрочных финансовых вложений;

изучение состава, структуры движения основных средств;

определение степени их использования;

разработка мероприятий по повышению эффективности, и улучшения использования основных фондов.

Рассмотрим подробнее состав, структуру и движение основных фондов.

Для оценки структуры основных фондов существует деление их на активную часть, неопределенно участвующую в производственном процессе, и пассивную часть, с помощью которой обеспечивается нормальное функционирование активных основных фондов. Увеличение удельного веса активной части основных фондов и соответственно уменьшение доли пассивной части являются важным фактором роста эффективности производственной деятельности.

Анализ состава и движения основных фондов осуществляется по данным годового отчета (форма №11 «О наличии и движении основных фондов и амортизационного фонда»). В отчете содержатся данные, характеризующие наличие, состав и движение основных фондов по их полной первоначальной стоимости.

Оценка состояния основных фондов определяется коэффициентом их изношенности, характеризующем техническое состояние основных фондов.

Если повышается коэффициент износа, то это свидетельствует о том, что качественные состояния основных фондов снижаются и они не достаточно обновляются. Показатель износа исчисляется как на начало, так и на конец отчетного периода по следующей формуле:

![]() ,

,

где И – сумма износа фондов;

С – первоначальная стоимость.

Физическое состояние основных фондов характеризует показатели их годности. Этот показатель исчисляется путем вычитания из 100% износа.

Коэффициент износа основных фондов дает возможность определять их техническое состояние и разработать мероприятие по их обновлению.

Коэффициент обновления можно рассчитать по формуле:

![]() ,

,

где С0 – стоимость основных фондов, введенных в эксплуатацию в течение года;

С1 – стоимость основных фондов на конец года.

Движение основных фондов можно определить с помощью коэффициента выбытия, который равен:

![]() ,

,

где Свыб – выбывшие за отчетный год основные фонды, С – стоимость основных фондов на конец года.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Активы, называемые текущими оборотными мобильными, будучи предназначенными для реализации или потребления, могут неоднократно менять свою форму (материально-вещественную на денежную, и наоборот) в течении одного операционного цикла предприятия.

Первоначально при создании предприятия оборотные средства формируются как часть его уставного капитала. Они направляются на приобретение производственных запасов, поступающих для изготовления продукции.

В качестве оборотных средств организации используют и устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежащие.

К устойчивым пассивам относятся:

минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование в пенсионный фонд, медицинское страхование, фонд занятости;

минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

задолженность заказчикам по авансам и частичной оплате продукции;

задолженность бюджету по некоторым видам налогов;

временно неиспользуемые остатки фондов специального назначения, образованные за счет прибыли.

Основные задачи анализа оборотных средств заключаются в определении обеспеченности предприятия собственными оборотными средствами, оборачиваемости оборотных средств, состояния дебиторской задолженности.

Расчет потребности в собственных оборотных средствах

Потребность в собственных = Запасы + НДС + дебиторская + кредиторская оборотных задолженность задолженность средствах |