23. Упрощенная система налогообложения субъектов малого предпринимательства.

Упрощенная система н/о является специальным режимом и введен специально для субъектов малого предпринимательства. Организация имеет право перейти на УСН, если по итогам 9 месяцев года, в котором подается заявление о преходе на УСН доход от реализации не превысил 15 млн. руб.

Н/п: организации и ИП, которые в добровольном порядке перешли на УСН.

УСН заменяет уплату организациями налога на прибыль, налога на имущество, ЕСН. Организации применяющие УСН не признаются плательщиками НДС, за исключением ввоза товара на таможенную территорию РФ. Однако организации уплачивают взносы на обязательное пенсионное страхование.

УСН заменяет уплату ИП-ми НДФЛ, налога на имущество, ЕСН. Также не признаются плательщиками НДС, за исключением ввоза товара на таможенную территорию РФ

Объект н/о выбирается н/п самостоятельно и не м.б. изменен:

1) доходы

2) доходы уменьшенные на величину расходов

Налоговая база: денежное выражение доходов организация или ИП

Налоговый период: календарный год

Отчетные периоды: квартал, полугодие, 9 месяцев

Налоговая ставка:

6% - если объект н/о – доходы

15% - если объект н/о доходы за вычетом расходов.

Порядок исчисления налога: определяется как соответствующая налоговой ставке доля налоговой базы. Н/п сумму единого налога определяет самостоятельно.

Порядок уплаты: авансовые платежи уплачиваются не позднее 25 числа следующего месяца. Н/п обязаны подавать налоговую декларацию и вести налоговый учет показателей своей деятельности

24. Налоговый менеджмент: сущность, принципы и элементы.

Согласно положению об отделе, задача налогового отдела заключается в осуществлении всего комплекса функций налогового менеджмента, начиная с налогового планирования, разработки финансовых схем по погашению недоимки в бюджет с получением максимального экономического эффекта, ведения налогового учета, представления интересов предприятия в налоговых органах и заканчивая формированием базы данных по вопросам налогообложения, контролем за правильностью исчисления экономической базы налогов и сборов бухгалтерией предприятия.

Налоговый менеджмент — новая для России теоретическая и практическая область знаний, появившаяся на рубеже веков. По аналогии с финансовым менеджментом налоговый менеджмент возник первоначально в хозяйственной среде, т.е. в практической действительности, и лишь впоследствии появились попытки теоретического обобщения и развития этой области знаний.

Вместе с тем до настоящего времени публикации по налоговому менеджменту в большинстве своем сводятся к способам ухода от налогов, а налоговый менеджмент — к налоговому планированию1, что заведомо сужает сферу его действия. Широко распространена точка зрения, сводящая налоговый менеджмент к операциям с оффшорами, означающая лишь нелегальный или полулегальный варианты развития этой управленческой функции. И наконец, налоговый менеджмент в ряде публикаций ограничивается задачей минимизации налогообложения, причем любыми средствами, что также неприемлемо, так как уменьшение одних налогов зачастую означает увеличение других, а минимизация налогов любыми средствами приводит к санкциям и даже уголовной ответственности.

Налогам отводится важнейшая роль в функционировании любого национального государства. Выполняя распределительную, стимулирующую, регулирующую и фискальную функции, налоги позволяют сдерживать инфляцию в периоды ее интенсивного роста (кейнсианская модель встроенных стабилизаторов)2, бороться с так называемыми провалами рынка3, обеспечивать экономическую поддержку развития в периоды кризиса, финансировать капиталовложения в непривлекательные для частного капитала сферы.

Налоговый менеджмент выполняет специфическую функцию в системе управления хозяйствующего субъекта и являются в силу этого одной из подсистем внутрифирменного (корпоративного) менеджмента. Его можно охарактеризовать как управление налогами предприятий-налогоплательщиков, регулирующее их финансовые взаимоотношения с государством в процессе перераспределения доходов хозяйствующих субъектов и формирования доходов бюджета.

Предметом налогового менеджмента являются налоговая политика, определяющая уровень налогообложения, и ее практическая реализация.

Основным объектом налогового менеджмента является налоговая база и объект н/о, а также суммы уплачиваемых налогов.

Основным субъектом налогового менеджмента являются хозяйствующие субъекты—налогоплательщики.

Информационная база налогового менеджмента формируется в системе финансового, налогового и управленческого учета. Это, в частности, обусловливает тесную взаимосвязь налогового менеджмента с такими подсистемами управления, как финансовый менеджмент, бухгалтерский учет, управление затратами.

Основные функции налогового менеджмента:

контрольная

распределительная

планирование

организационная

исполнительная

Учитывая, что предпринимательская деятельность осуществляется не ради налогов, а ради прибыли, результатом налогового менеджмента должна быть оптимизация общего уровня налоговых издержек. В мировой практике известны три возможных варианта налоговой политики предприятия:

нелегальная, предполагающая уклонение от уплаты налогов на основе сознательного использования уголовно наказуемых методов учета доходов и имущества и намеренного искажения бухгалтерской и налоговой отчетности;

легальная, основанная на корректировке хозяйственной деятельности и методов ведения учета и использовании возможностей, предоставленных законодательством;

полулегальная, использующая коллизии, недоработки и противоречия действующих законов и подзаконных актов.

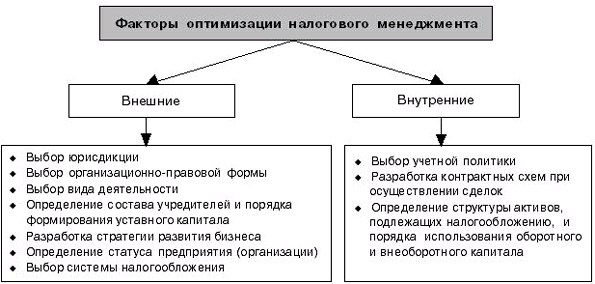

Наиболее цивилизованным способом оптимизации налогового менеджмента следует признать второй вариант. При этом в рамках данного варианта оптимизации налогового менеджмента можно выделить внешние и внутренние факторы (см. рис. 1).

Из совокупности приведенных внешних факторов, по мнению автора, наибольший интерес в практическом плане представляет система налогообложения.

Рис. 1. Факторы оптимизации налогового менеджмента

Обзор применяемых систем налогообложения, особенности уплаты налогов и их совокупный уровень в каждой системе, их динамическая оценка, сопоставление между собой и расчет стартовой эффективности позволяют разработать достаточно универсальные практические рекомендации для широкого круга пользователей. если значение показателя составляет не более 20%, то налоговое планирование может быть ограничено рамками четкого ведения бухгалтерского учета и внутреннего документооборота, использованием прямых льгот и самообразованием главного бухгалтера; для чего требуется привлечение специально подготовленного персонала или участие внешних налоговых консультантов (аудиторов);

в интервале 45—70% налоговое планирование должно стать важнейшим элементом стратегического планирования, необходимы обязательный налоговый анализ и экспертиза организационных, юридических и финансовых мероприятий и инноваций, вероятнее всего потребуется сотрудничество с профессиональными налоговыми консультантами, а также юристами, специализирующимися в области налогообложения и налогового права;

если показатель превышает 70%, вряд ли бизнес целесообразен в дальнейшем.

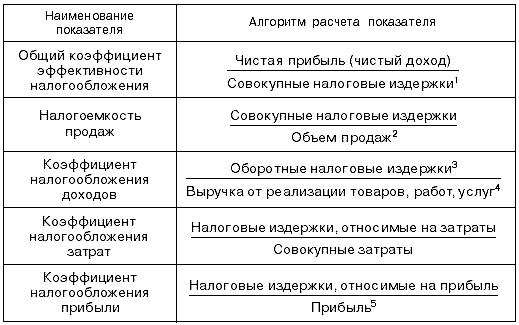

Эффективность налогового менеджмента определяется с помощью ряда коэффициентов, общая схема расчета которых предусматривает отношение совокупности налоговых издержек или отдельных составляющих к объему продаж, себестоимости или прибыли. Показатели могут рассчитываться как в долях единицы, так и в процентах. Совокупность показателей эффективности налогового менеджмента приведена в таблице 1.

Таблица 1

Показатели эффективности налогового менеджмента

Приведенные выше показатели всесторонне характеризуют эффективность налогового менеджмента. Однако в силу особенностей отечественной хозяйственной среды, сформулированных ранее, невозможно привести рекомендуемые значения всех коэффициентов. Оценка эффективности возможна лишь на основе динамических расчетов, позволяющих выявить тенденции для каждой конкретной организации.

Вместе с тем в отношении показателя «налогоемкость продаж» специалист по налоговому планированию А. Васильев приводит следующую оценочную шкалу9: