11. Рынок финансов.

Совокупность спроса и предложения финансовых активов образует финансовый рынок, который можно разделить на 2 рынка: рынок капитала и краткосрочных кредитов

Рынок краткосрочных кредитов. Объектом купли продажи служат деньги ЦБ и ценные бумаги денежного рынка: краткосрочные облигации, депозиты, векселя, . Эти финансовые инструменты удовлетворяют краткосрочную потребность в ликвидности.

Рынок капитала. На нем обращаются долгосрочные ценные бумаги, прежде всего акции и облигации. Их особенностью является повышенная степень риска в получении дохода. Акции дают право на часть дохода и участие в управлении бизнесом. Рынок капитала обеспечивает предпринимателей долгосрочными заемными средствами и оптимизирует распределение риска между лицами предоставляющими эти средства.

Рынок золота, капитала, ден средств, долевых ценных бумаг.

Деньги в макроэкономике – гомогенное благо(один рубль не отличается от другого), Но сделки происходящие на реальном денежном рынке отличаются одна от другой по срокам и субъектам, осуществляющим их. В этом смысле на реальном рынке обращается множество гетерогенных благ, имеющих свою цену.

Так возникает система ставок процента. При анализе ее структуры выделяют краткосрочную и долгосрочную ставку процента. Как правило долгосрочная ставка выше краткосрочной. Обе ставки однонаправленно изменяются во времени. Но краткосрочная колеблется значительней, чем долгосрочная. Обоснование Фишером и Кейнсом:

1. ставка по долг орблигациям должна равняться средн от текущей % ставки и ожидаемым будущим % ставкам.

2.отказ от ликвидность на длительный срок снижает благосостояние индивида >, чем отказ на короткий.

Пространственная структура % ставки:

is -% ставка, по которой ком банки предоставляют кредиты частному сектору

in -% ставка, по которой население предоставляет кредит ком банкам

На рынке денег ЦБ ком банки пополняют свои резервы 3 способами:

1. получить кредит у ЦБ по ставке рефинансирования id

2. взять кредит у другого банка по внутриеанковской % ставке it

3.продать на открытом рынке ценных бумаг гос облигации – ib

is>it>id>ib>in

12. Чистая приведенная стоимость.

Эконом субъекты занимают и кредитуют, распределяют ресурсы между настоящим и будущим. Все хоз субъекты , осуществляя межвременной выбор сталкиваются с ограничениями.

Формальный анализ БО сталкивается с чистой приведенной стоимостью:

NPV = E FVn/E (1+r)^n – Iо

PV-текущая стоимость

FV=(1+r)^n*PV

PV = FV/(1+r)^n, где 1/(1+r)^n – ставка дисконтирования

Предплосылки:

-Д/х осуществляют активность в двух периодах (сегодня и завтра)

-Им известен сегодняшний и завтрашний доходы

-Они могут занимать и делать сбережения

-Они не имеют накопленные сбережения и должны все потратить за 2 периода

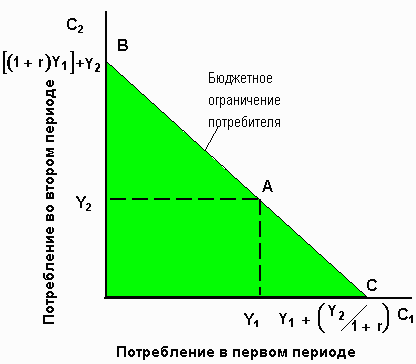

С1+С2/1+r = Y1+Y2/1+r

13. Межвременное бюджетное ограничение домохозяйства

Потребление человека зависит от его дохода в течение всей жизни. Делая выбор между настоящим и будущим, семья рассчитывает предполагаемый в будущем доход и оценивает потребление, которое сможет получить при новых доходах.

Потребление ограничено уровнем дохода. Принимая решение о том, сколько потреблять сегодня, а, сколько отложить на завтра, потребители имеют дело с межвременным бюджетным ограничением. С1+С2/1+r = Y1+Y2/1+r; в случае, если у дх есть изначальное богатство-Во, то линия Бо – вправо.

На рисунке 1 показаны варианты сочетания потребления первого и второго периодов, которые может выбрать потребитель. Если потребитель выбирает точки между А и В, то в первый период он потребляет меньше, чем получает в виде дохода, а сбережения откладывает на второй период. Если потребитель выбирает точки между А и С, то в первый период он потребляет больше, чем получает в виде дохода и привлекает заемные средства для покрытия разницы.

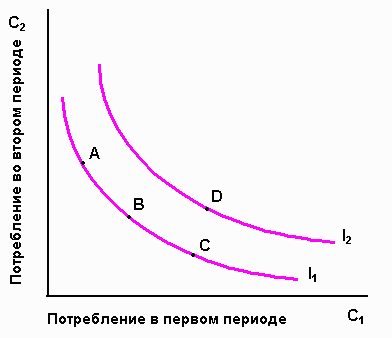

Предпочтения потребителя в отношении потребления в эти два периода выражаются с помощью кривых безразличия.

Р и с у н о к 1

Кривая безразличия показывает такое сочетание потребления в двух периодах, которое обеспечивает одинаковый уровень благосостояния потребителя. Более высокие кривые безразличия предпочтительны по сравнению с более низкими (кривая I2 предпочтительнее кривой I1). На данном рисунке потребитель достигает одинакового благосостояния в точках А, В и С, но предпочитает им точку D.

Наклон в любой точке кривой безразличия показывает, насколько возрастет потребление во втором периоде, если мы откажемся от единицы потребления в первом периоде. Этот наклон называется предельной нормой замещения (MRS) потребления первого периода потреблением второго периода. В точке С, где потребление в первом периоде велико, предельная норма замещения ниже, чем в точке А, где потребление в первом периоде низкое, а во втором высокое.

В конечном итоге потребитель заинтересован в достижении наилучшего из возможных сочетаний потребления в этих периодах, что на рисунке соответствует точке касания самой высокой кривой безразличия I3илинии бюджетного ограничения. Точка О, в которой потребитель достигает наивысшего потребления, не выходя за рамки бюджетного ограничения, является оптимальной точкой для потребителя.

В точке оптимума наклон кривой безразличия, который выражает предельную норму замещения, совпадает с наклоном линии бюджетного ограничения. В итоге в точке О:

MRS = 1 + r

Потребитель распределяет потребление между двумя периодами таким образом, чтобы предельная норма замещения равнялась единице плюс реальная ставка процента.