19Стандартизованные коэффициенты регрессии.

Запишем уравнение в натуральном масштабе:

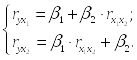

Y = a + b1x1 +b2x2

Перейдем к уравнению в стандартизованном виде, выразим переменные в стандартных отклонениях:

Запишем уравнение в стандартизованном виде:

По

бетта коэффициентам можно сравнивать

факторы по силе влияния их на результат.

Частные коэффициенты эластичности

Показывают на сколько % изменится результат при изменении рассматриваемого фактора на 1%, при условии, что остальные факторы зафиксированы и не меняются.

Параметры b1,b2 и т.д. в степенной функции являются частными коэффициентами эластичности.

По коэффициентам эластичности также можно ранжировать факторы.

В ряде случаев может возникнуть ситуация, когда по стандартизованным коэффициентам и коэффициентам эластичности будет получено разная ранжировка факторов. Это может быть связано с высоким коэффициентом вариации при каком-либо факторе.

21.Показатели тесноты связи

Коэффициент множественной детерминации (R^2) показывает долю вариации результативного признака, за счет вариации включенных в модель факторов.

Для сравнения модели с разным набором факторов используют скорректированный коэффициент детерминации.

Коэффициент (индекс) множественной корреляции (0<=R<=1) корень квадратный от R^2

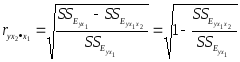

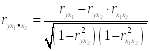

22.Показатели частной корреляции

Основаны на соотношении сокращения остаточной вариации за счет дополнительно включенного в модель фактора к остаточной вариации до включения в модель соответствующего фактора.

С одним из факторов была построена модель

Включили второй фактор

Показатели частной корреляции

Рис. 17.

Рекуррентные формулы (позволяют получить знак либо плюс либо минус в зависимости от направления связи):

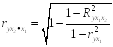

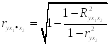

Рассмотренные выше – это частные коэффициенты корреляции первого порядка (когда закрепляется 1 фактор). Но можно рассчитать коэффициенты 2 и более порядка, на пример:

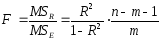

23.Оценка достоверности модели

Таблица дисперсионного анализа

|

Источник вариации |

df |

Сумма квадратов отклонений SS |

Дисперсия на 1 степень свободы MS |

F - критерий |

|

Регрессия |

2 |

32 |

16 |

2,18 |

|

Остаток |

3 |

22 |

7,33 |

|

|

итого |

5 |

54 |

Х |

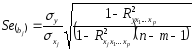

Оценка достоверности параметров

,

,

где

-

случайная ошибка коэффициента условно

чистой регрессии

-

случайная ошибка коэффициента условно

чистой регрессии

24.Частные f-критерии

По уравнению множественно регрессии оценивается значимость не только модели в целом, но и дополнительного включения в модель соответствующего фактора.

Необходимость такой оценки связана с тем, что не каждый фактор, входящий в модель может существенно увеличить факторную вариацию. Кроме того в виду корреляции между факторами, значимость одного и того же фактора может быть различной в зависимости от последовательности включения в модель этого фактора.

Мерой для оценки целесообразности

включения фактора в модель служит

частный F-критерий. Частный

F-критерий строится на

сравнении проста факторной дисперсии

(на 1 степень свободы), обусловленный

влиянием дополнительно включенного в

модель фактора к остаточной дисперсии.

-

SSe(1)остаточная сумма квадратов для модели без фактора xj

-

SSe(2) - остаточная сумма квадратов для модели с фактором xj

С вероятностью 0,95 можно утверждать, что включения фактора x1 после x2 не целесообразно.

Fj= tb(j)^2

Можно построить частные таблицы дисперсионного анализа:

|

Источник вариации |

df |

Сумма квадратов отклонений SS |

Дисперсия на 1 степень свободы MS |

F-критерий |

|

Регрессия со всеми факторами |

2 |

32 |

16 |

0,96 |

|

В том числе с фактором x2 |

1 |

25 |

25 |

|

|

Регрессия, обусловленная включением в модель фактора x1 после x2 |

1 |

32-25=7 |

7 |

|

|

Остаток |

3 |

22 |

7,33 |

|

|

итого |

5 |

54 |

- |