14.Использование модели парной регрессии для прогнозирования

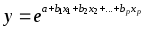

Точечный прогноз осуществляется путем подстановки в найденное уравнение регрессии прогнозного значения Xp:Yp^=a+bxp

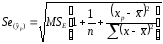

Точечный прогноз дополняется интервальным прогнозом. Определяется средняя ошибка прогнозного индивидуального значения y:

Строится доверительный интервал прогноза:

15.Визуальный анализ остатков

Качество модели можно оценить с помощью графического метода, т.е. используя визуальный анализ остатков.

Свойства остатков:

-

Отсутствие связи между остатками и факторной переменной

-

Отсутствие связи между остатками и предсказанными значениями

-

Математическое ожидание остатков равно 0

-

Остатки имеют постоянную дисперсию. Она равна 1. Постоянство дисперсии называют гомоскедастичностью остатков. Гетероскедастичность – дисперсия непостоянна.

-

Остатки не коррелированны между собой

-

Остатки распределены по нормальному закону распределения

Для проверки случайности остатков можно построить график зависимости остатков от теоретических значений результативного признака.

Рис. 40.

Зависимость остатков от факторного признака:

Рис. 1

Рис.2

16.17Смысл множественной регрессии. Отбор факторов и выбор формы уравнения

Основная цель множественной регрессии построить модель со многими факторами и определить при этом влияние каждого из них на результат и совокупное их воздействие на результативный признак.

При отборе факторов в уравнение множественной регрессии необходимо соблюдать определенные условия:

-

в модель нужно включать только существенные факторы, непосредственно формирующие результат

-

факторы должны быть количественно измерены

-

факторы не должны находиться в тесной взаимосвязи друг с другом (коэффициент корреляции должен быть менее 0,7)

Отбор факторов можно осуществить на основе матрицы парных коэффициентов корреляции:

|

|

Y |

X1 |

X2 |

X3 |

|

Y |

1 |

|

|

|

|

X1 |

Ryx1 |

1 |

|

|

|

X2 |

Ryx2 |

Rx1x2 |

1 |

|

|

X3 |

Ryx3 |

Rx1x3 |

Rx2x3 |

1 |

Пример:

|

|

Y |

X1 |

X2 |

X3 |

|

Y |

1 |

|

|

|

|

X1 |

0,8 |

1 |

|

|

|

X2 |

0,7 |

0,8 |

1 |

|

|

X3 |

0,6 |

0,5 |

0,2 |

1 |

При отборе факторов необходимо провести теоретический этап и количественный анализ.

-

Теоретический анализ

-

Экспериментальный метод

-

теоретическом анализе взаимосвязи результата с кругом факторов

-

количественном анализе (на основе матрицы парных коэффициентов корреляции, матрицы частных коэффициентов корреляции, с помощью стандартизованных коэффициентов регрессии, на основе F, t-критериев

наиболее часто используются

-

линейная

;

; -

степенная функция

;

; -

показательная функция

;

; -

экспонента

;

; -

гипербола

.

.